我的網誌

我的網誌

圖片來源:Shutter Stock

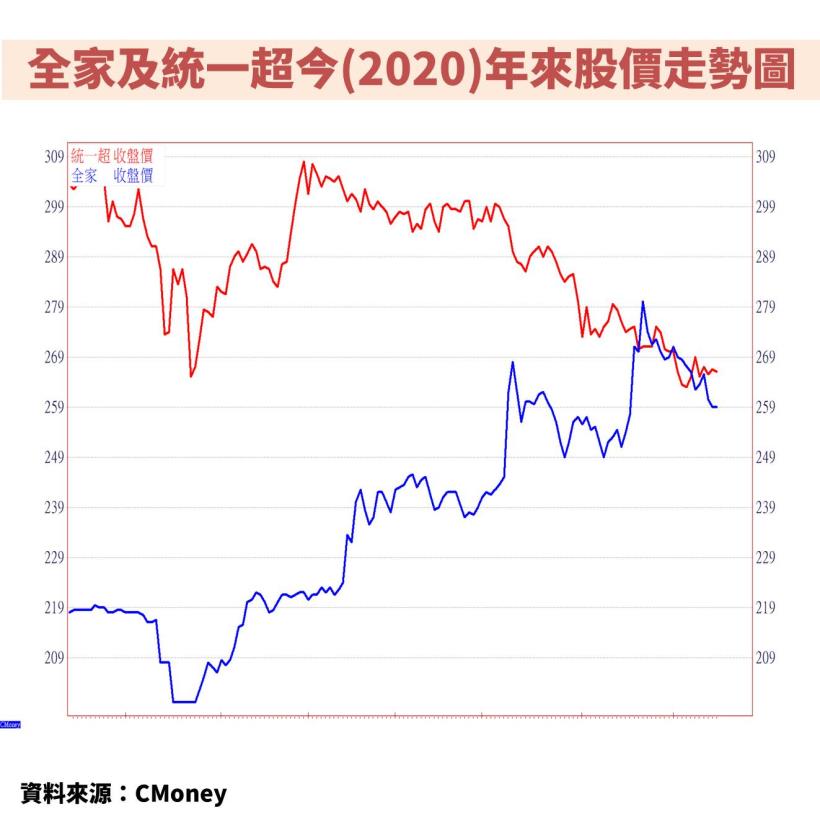

過去數年間,

全家的股價長期被統一超 (2912) 遠遠拋在後頭,

因此今 (2020) 年 8 月 21 日,

全家收盤價短暫超越超商龍頭統一超,

超商雙雄之爭,頓時成為投資人熱議的話題。

若從股價走勢來看,

顯示近年來全家憑藉靈活的行銷手段,

不僅成功吸引消費者的目光,

也讓全家成為市場投資者的寵兒。

究竟全家何以能夠追上市場龍頭統一超的股價呢?

又從投資的角度來看,

全家目前能否適合進場投資?

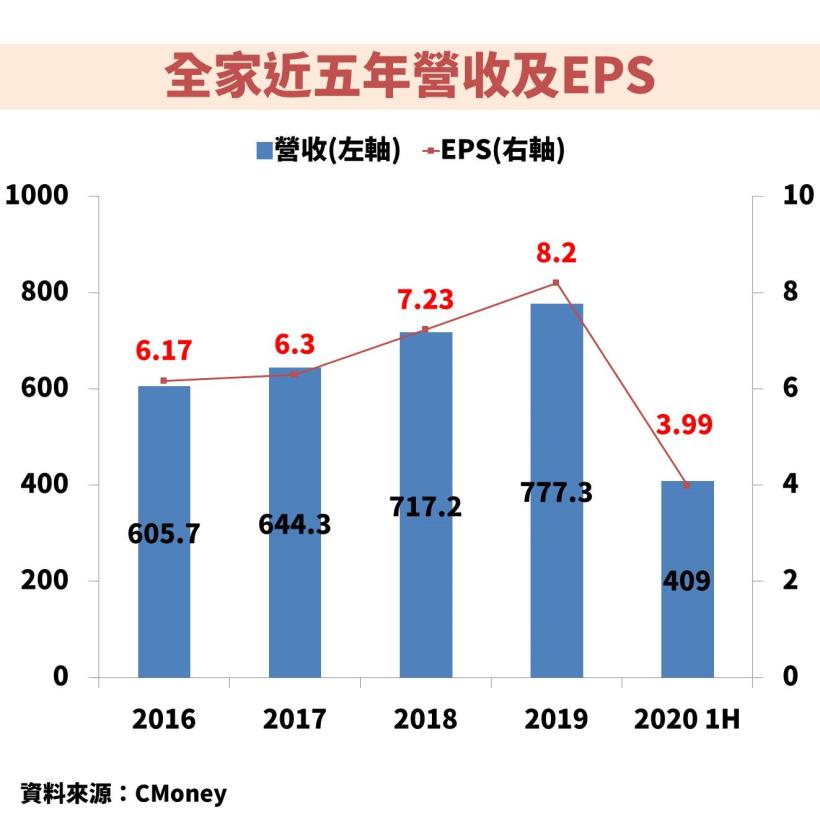

獲利狀況

全家 2020 上半年繳出亮眼成績

全家今 (2020) 年上半年,

合併營收 409 億元,年增 9.43%;

稅後淨利 8.9 億元,年增 16.97%;

EPS 3.99 元,高於去 (2019) 年同期的 3.41 元,

這是全家營收首次在上半年營收就突破 400 億大關,

由於超商的傳統旺季多落在第三季,

且從全家過往紀錄來看,

下半年營收都高於上半年,

因此市場預期全家今 (2020) 年營收創新高,

有望突破 800 億元大關。

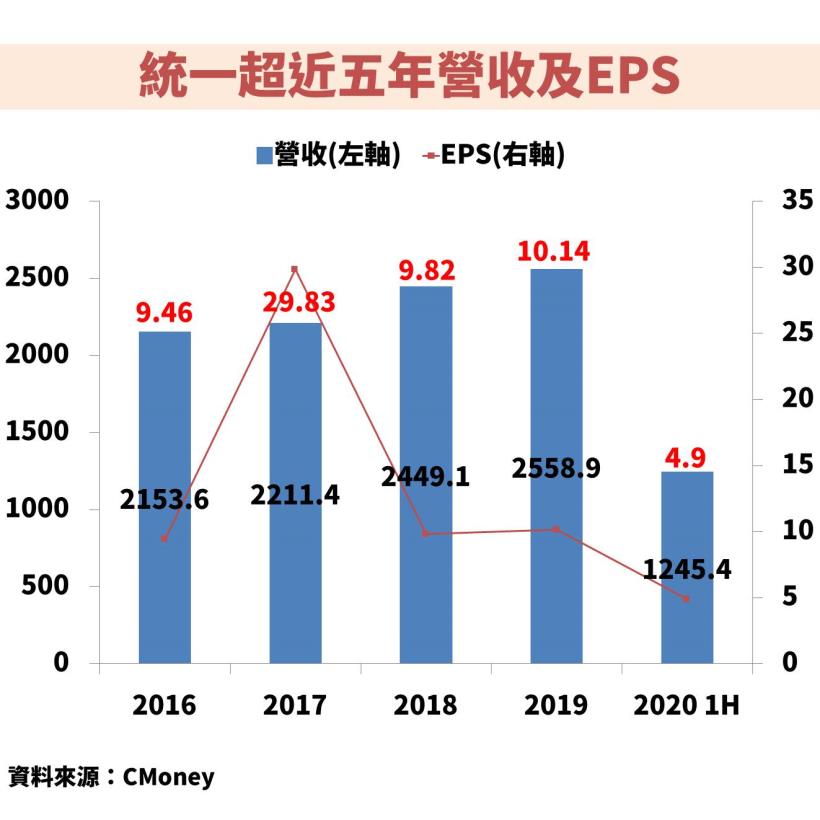

統一超步入高原期,成長趨緩

相形之下,

主要競爭對手統一超商,

今年因為旗下重要轉投資菲律賓 7-11 (共2948間門市),

受到疫情影響,

截至八月底,仍有八成門市無法正常營業,

導致統一超上半年合併營收 1245.4 億元,年減 0.4%;

稅後淨利 50.92 億元,年減 7.39%;

EPS 4.9 元,低於去年同期的 5.29 元,

獲利跟 EPS 皆創下近四年新低。

(延伸閱讀:統一超(2912) 搭上「三倍券」商機,7 月營收創歷史新高!今年配息 9 元,逼近台積電!)

全家靈活行銷策略,搶占市場先機

法人分析,全家今年以來股價之所以能夠追上統一超,

主要原因在於「基本面」,

全家近 5 年來,每年的 EPS 持續成長,

2016 年,全家全年 EPS 6.17元

大幅落後統一超的 EPS 9.46元。

今 (2020) 年上半年,

全家 EPS 已成長至 3.99 元,

對比統一超 EPS 為 4.9 元,

兩者的差距已經拉近到 1 元左右。

而財務數據上的強勢表現,

源自於近年來,全家屢屢引領超商產業的風潮,

從最初的超商賣霜淇淋、烤地瓜,

到率先推出咖啡寄杯服務,

鮮食到期前 7 小時自動打 7 折的「友善食光」優惠…

圖片來源:全家便利商店官網

全家所推出的每一項行銷活動都能精準掌握消費者需求,

成功引領風潮,

反觀統一超往往看見市場反應不錯後才跟進,

往往已錯失了市場先機…

全家在行銷策略上的靈活度,

以及營業費用控制得宜,

穩住營業利益率,

都讓資本市場願意給予較高的評價,

進而推升今 (2020) 年以來股價節節高升。

財務體質評估

接著我們打開"艾蜜莉定存股"來觀察他的財務體質,

從 10 項體質評估來看,

今 (2020) 年上半年財報創下佳績後,

卻出現 3 項警示項目,

財務體質評估結果為"警示",

究竟這些警示項目的影響為何?

讓我們逐一分析看看吧!