發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

Apple 財報會議中明確表示 iPhone 12 將延至 Q4 上市,

Mac 以及 iPad 受惠宅經濟效應出貨成長將持續至 Q3

機殼廠將受惠 5G 手機內建更多天線數量及熱能提升而增加出貨單價

Apple 上週在 2020.07.30 公布了 2020 會計年度 Q3 財報,

營收達到 597 億美元,年增 11%,為歷年 Q3 最佳成績,

EPS 為 2.58 元,年增 18%。以下列出財報細項:

1.iPhone 營收:年增 1.66% 至 264.18 億美元。

2.Mac 營收:年增 21.6% 至 70.79 億美元。

3.iPad 營收:年增 31% 至 65.82 億美元。

4.可穿戴設備、家用設備與配件營收:年增 16.7% 至 64.5 億美元。

5.服務營收:年增 14.8% 至 131.56 億美元。

其中可以看到受惠於「居家辦公」、「遠距教學」等趨勢,

Mac 以及 iPad 是所有產品中成長排名前 2 位,

公司也預期此趨勢將延續到 2020 年 Q3。

(備註:Apple 的 2020 會計年度 Q3 財報等同於台灣的 Q2 財報)

另外,財報會議中 Apple 的財務長 Luca Maestri 表示,

2020 年即將推出的新款 iPhone 12 會延遲幾個禮拜,

證實了先前供應鏈傳出延期的消息,預計將在 Q4 上市,

不過前幾篇文章提到首款 5G iPhone 仍是市場關注焦點。

除了因應射頻前端晶片數量增加,主板必須跟著升級,

PA(功率放大器)也會因為新增頻段而增加數量之外,

5G 手機追求高頻高速還會增加內部的天線數量,

此外運算效率提升也會導致運作過程中產生更多熱能,

因此手機的機殼以及金屬邊框的加工複雜度將會提升,

預期將推升機殼廠商出貨產品的單價進而提升毛利率。

可成(2474):台灣 iPhone 供應鏈機殼龍頭廠,

Apple 營收佔比達 8 成,iPhone 是影響獲利最關鍵要素

今天要介紹台灣的 iPhone 機殼龍頭廠可成(2474),

公司成立於 1984 年,並在 2001 年掛牌上市。

從 1998 年就開始陸續獲得歐美 NB 大廠的認證,

2014 下半年正式成為 iPhone 機殼供應商之一,

專門提供鋁合金材質的金屬機殼,

除此之外終端產品也包含 Mac 以及 iPad 等,

總計 Apple 佔可成的營收比重高達約 8 成左右,

是一家名副其實的蘋果概念股。

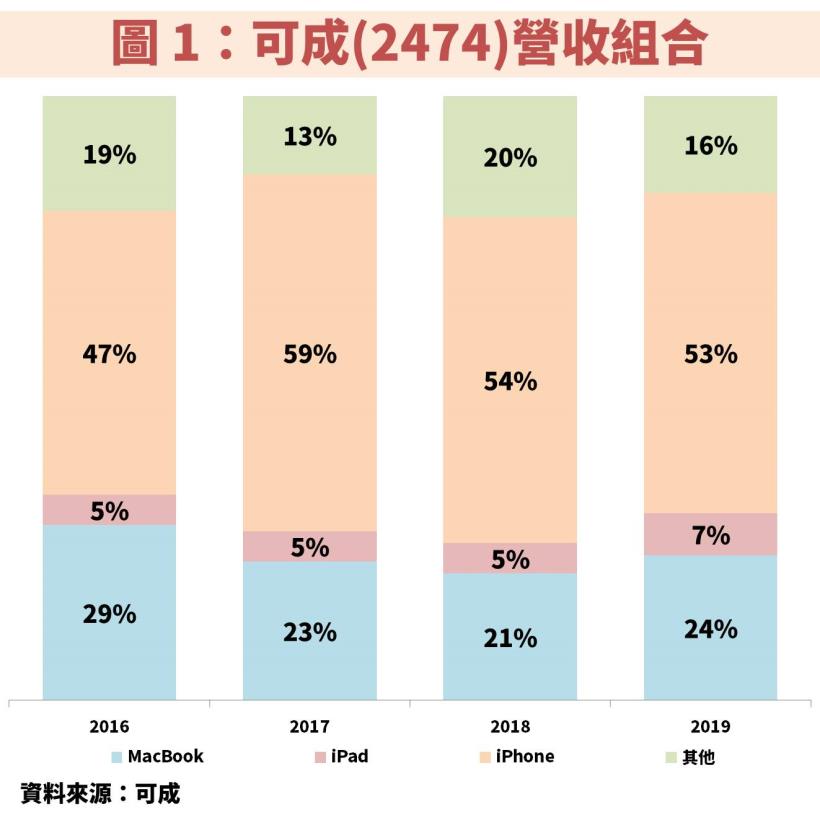

從圖 1 的營收組合可以看到,

iPhone 大約貢獻 5 成的營收,

是影響可成獲利來源最關鍵的因素。

可成面臨 Apple 轉嫁成本及同業訂單競爭激烈,

2019 年毛利率大幅下滑,EPS 衰退 6 成

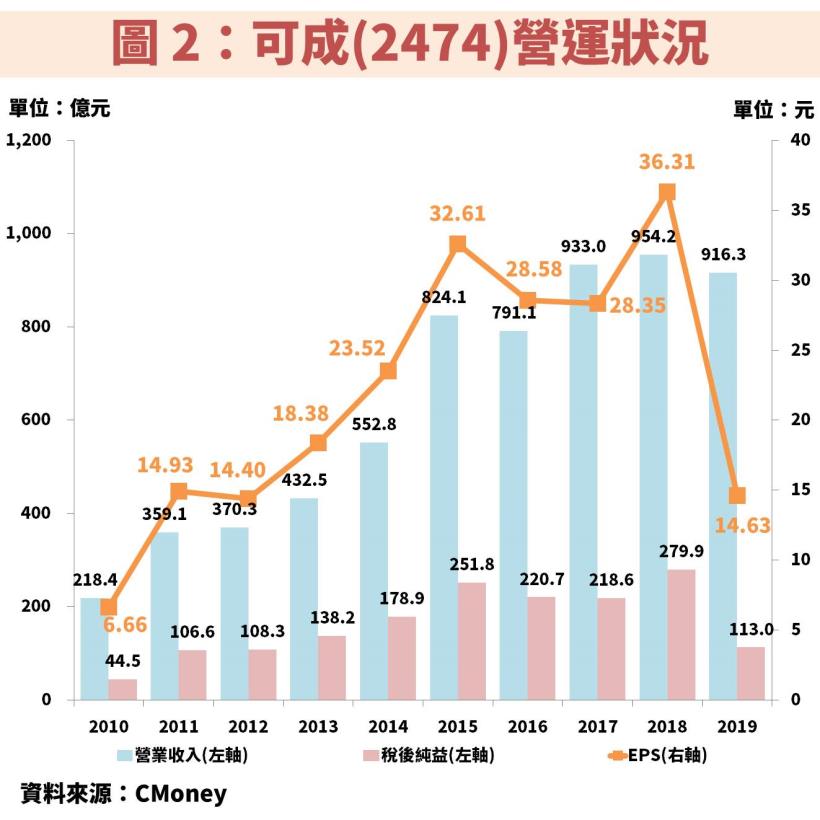

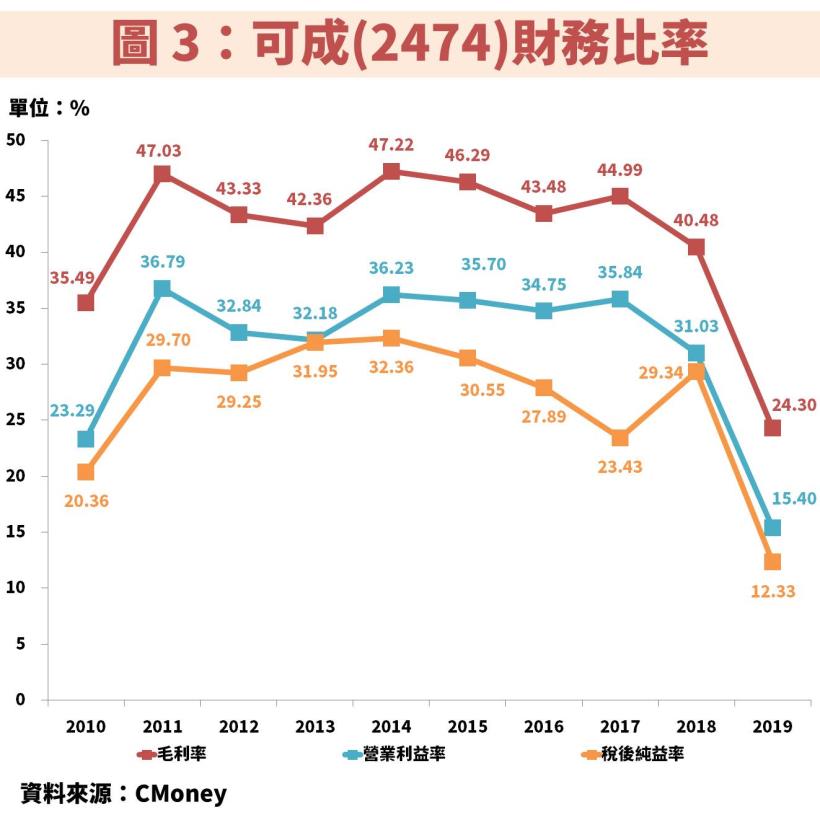

接著從圖 2 及圖 3 分別看可成近 10 年的營運狀況與財務比率,

2014 年起正式打入 iPhone 機殼供應鏈後,

營運開啟另一波成長動能,直到 2018 年達到高峰,

不過 2019 年 EPS 卻出現將近 6 成左右的大幅度衰退,

從圖 2 會發現營收僅衰退 4%,問題其實出在毛利率身上,

看到圖 3 可以發現毛利率從 40.48% 下滑至 24.30%。

探討可成(2474)毛利率下滑的主因是?

未來還會有影響嗎?該注意什麼事...

現在股價在相對低檔,該如何評價?

(備註: iPhone 手機請長按連結)

升級【不敗存股術 APP】專業版

即可閱讀更多的財經分析文章

(備註: iPhone 手機請長按連結)

升級【不敗存股術 APP】專業版

即可閱讀更多的財經分析文章