我的網誌

我的網誌

<資料來源:PIXABY>

近期聯發科 (2454) 的 5G 晶片受到市場青睞,

在外資圈也盛傳替雲端巨頭開發客製化晶片 (ASIC),

而在聯發科股價不斷攀高之際,

同樣是 IC 設計服務公司,

專攻 ASIC 的智原 (3035),

由於股價位階較低,

也受到市場矚目......

在疫情導致全球經濟大震盪下,

身為"電子服務業"的智原,

能向聯發科一樣,

以優異的產品再創營運佳績嗎?

看看法說會與第 2 季營運狀況如何...

公司簡介

智原 (3035) 是知名的 IC 設計服務公司,

前身是聯電的 IP 及 NRE 部門,

在 1993 年分割後獨立,

資本額 24.86 億元,

這類型公司最大的特色是,

公司本身並沒有生產實質產品,

主要的產品與服務內容,

是協助客戶解決 IC 晶片開發設計時,

可能遇到的技術問題。

主要兩大產品服務:

1.提供特定用途的積體電路(ASIC)設計服務

2.矽智財(SIP)

公司名列全球前 15 大 SIP 矽智財供應商、

全球前 50 大 ASIC 設計服務供應商。

同時,

智原也是台灣第 1 家公開發行的 IC 設計服務公司,

擁有超過 600 個邏輯、類比及混合訊號 IP ,

具備 0.13 / 0.18 微米以上的微型矽智財元件庫成熟製程。

公司最大股東為聯電,持股約14%。

3 大營收來源

營收來源有 3 個部份:

委託設計(NRE,Non-Recurring Engineering)

受客戶委託開發設計ASIC產品,

交給客戶的產品僅為試產樣品。

ASIC產品的量產製造(MP,Mass Production)

客戶驗收過試產樣品無誤後,

請公司代為量產,

公司交與客戶的為量產的ASIC產品。

矽智財(IP,Intellectual Property)

概念源於產品設計的專利證書和原始碼的版權等,

提供IP的公司單純出售電路設計架構,

買入IP授權的公司再以IP為基礎進行其他設計,

可減少研發成本與縮短開發週期。

ASIC產品應用非常廣,

包括通訊網路、醫療、車用、多媒體,

以及物聯網/雲端(包括 SSD、穿戴裝置等)。

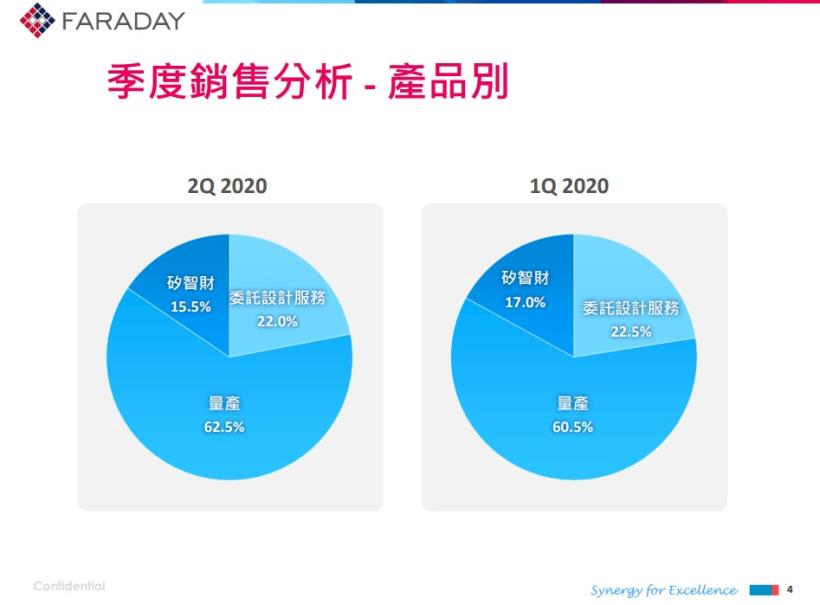

目前營收占比最高的超過一半的是 MP (量產),

其次是是占比 22.0% 的 NRE (委託設計服務) ,

IP 矽智財部分則是 15.5% 左右。

<資料來源:智原 2020 Q2 法說會>

第 2 季淨利大增,但主要來自業外

智原第 2 季合併營收為 13.06 億,

比第 1 季成長 3.2% ,

但是毛利率卻微幅衰退 1.3%,

稅後淨利高達 1.37 億的原因,

主要來自於業外收入有 1.57 億,

比上一季成長 3326% ,

單季 EPS 0.58 元,

上半年合併是 0.74 元。

![]()

<資料來源:智原 2020 Q2 法說會>

業外獲利:孫公司睿思被譜瑞-KY (4966) 收購

睿思科技屬於智原 (3035) 的孫公司,

為高速資料傳輸晶片設計公司,

團隊源自 Intel 及 Synopsys ,

也是 PCIe G3 的技術創始團隊,

不過,

雖然睿思公司的平均毛利率約四成,

但至今營運仍然虧損,

因此智原在 4 月底時發布重大訊息,

將其以 3750 萬美元的價格,

售出給時序控制晶片大廠譜瑞-KY (4966),

譜瑞將藉由這次併購,

強化 USB4 產線上的發展速度;

智原則是擺脫營運尚未好轉的孫公司,

可謂是雙贏的局面。

<資料來源:睿思官網>

上半年獲利狀況

受到業外獲利挹注的幫忙下,

上半年 EPS 是 0.74 元,

創下近 3 年的最佳表現,

但是第 2 季的委託設計 (NRE) 不如預期,

主要是受疫情影響,

讓部分客戶開案遞延,

毛利率微幅下降 2.09% 。

以產品組合來看,

上半年量產的應用以新基建相關及利基型產品為主,

智慧電錶需求依舊強勁,

其他應用包括 AI 人臉辨識、5G、PoS 等,

下半年預計會有其他新應用陸續投入量產。

<資料來源:智原 2020 Q2 法說會>

財務體質檢視

打開艾蜜莉定存股 APP ,

運用 10 項指標檢視公司財務狀況,

可以看到目前智原警示項目僅 1 項,

歸類為財務正常的公司。

![]()

![]() <資料來源:艾蜜莉定存股 APP>

<資料來源:艾蜜莉定存股 APP>

警示項目:體質幼弱

股本小於 50 億元,

被歸類在股本偏小的公司,

這類中小型股的股價波動幅度較大,

操作難度相對績優大型股來說較高。

智原股本只有 24.86 億元,

股本與公司規模不是特別大,

但觀察 IC 設計的其他同業,

特別以矽智財為主體的公司:

像是力旺、創意、世芯等等,

股本普遍也都不超過 50 億元,

因為這類型的產業,

不用投入龐大資金建廠,

所以艾蜜莉認為,

股本小於 50 億元的嚴重性並不大。

![]()

![]()

<資料來源:艾蜜莉定存股 APP>

下半年展望

第 3 季量產業務展望佳,業績估成長 15%

今年飽受肺炎疫情影響,

景氣連帶受到劇烈波動,

到第 2 季都尚未完全走出陰霾,

導致許多客戶的案子認列時程延後;

不過,

總經理王國雍表示,

量產成長動能還在,

NRE 雖然客戶開案遞延,

但是客戶需求都在,

並沒有因此消失。

結論:投資策略

打開艾蜜莉定存股,

得到便宜價 25.13 元,

合理價 36.69 元,

昂貴價 54.32 元,

股價目前為 48.45 元,

在合理價與昂貴價之間,

<資料來源:艾蜜莉定存股 APP>

目前並沒有達到物美價廉的狀態,

特別是智原股本比較小,

我對這家公司的投資策略會更保守,

雖然獲利大增卻是靠業外,

本業也沒有明顯亮眼的表現,

目前暫時不會考慮買進;

若能在公司競爭力保持良好的狀態下,

受到利空打壓到便宜價,

才會考慮分批進場布局。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

只要 390 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)