我的網誌

我的網誌

資料來源:shutterstock

光寶科(2301) 2019年受惠於雲端運算、AI智慧家庭

及遊戲機穩定成長,帶動電源供應產品出貨暢旺,

業績表現亮眼,EPS 也創下3年來新高,

今年是否有望有機會再持續成長 ?

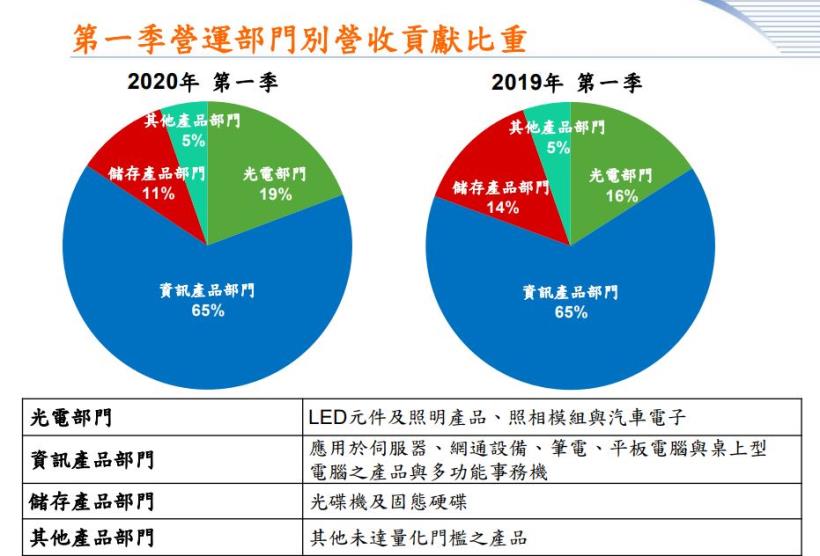

公司簡介

光寶科是國內主要PC零組件供應商,

在電源與光電業務居於市場領先地位,

旗下產品主要分為3大類 :

資訊產品 : 以電源供應器為主 (佔比65 %)

光電 : 以LED元件、戶外照明為主 (佔比19 %)

儲存產品 : 以光碟機、固態硬碟為主 (佔比11 %)

主要客戶為全球IT與手機品牌大廠,

主要競爭者有台達電與億光.

資料來源:公司法說會

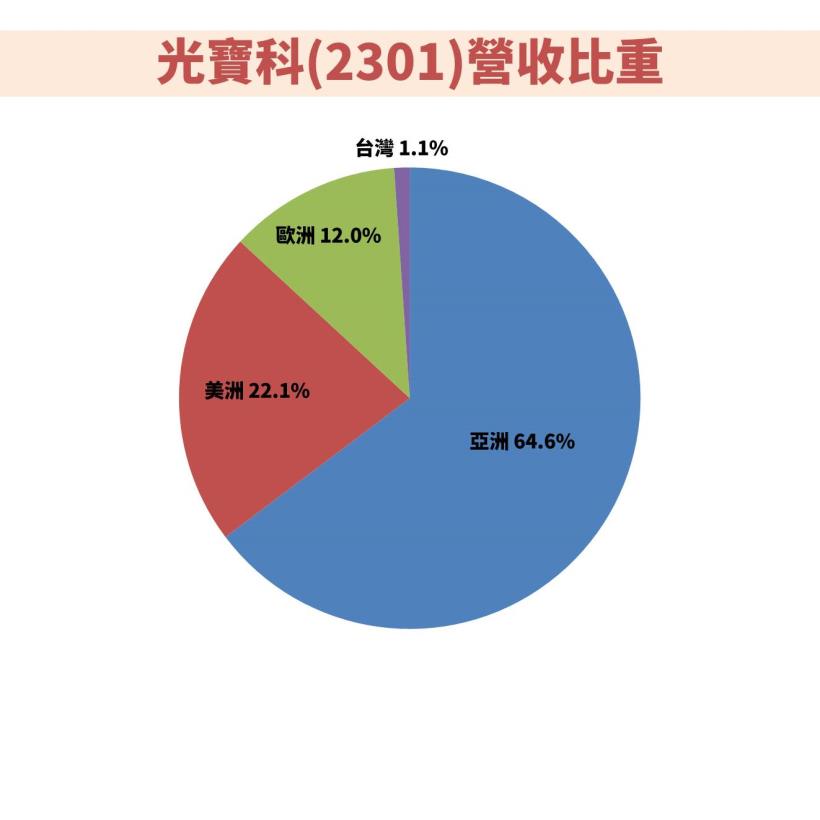

外銷為主

光寶科營收主要以外銷為主,內銷僅占比1%

再細分又以亞洲佔比約65 %為最高、

其次為美洲22%、歐洲12 %.

獲利能力

Q1 EPS 年增 7 %

第一季受肺炎疫情與工作天數減少使營收下滑,

但在產能有效調配、中國廠區陸續復工之下

Q1稅後淨利15.72億元,年增7 %,

EPS 0.68元 .

光電業務應用於民生醫療、空氣淨化的UV LED

以及物聯網相關產品需求增長,

營業淨利年增371 %

帶動營業淨利創6季以來的新高.

毛利率較高的光電部門

產品營收占比由16% 提升至19 %,

也讓毛利率持續提升,

拿下7年同期新高的佳績.

資料來源:公司法說會

Q2營收季增28 %,年減 6 %

受惠遠端工作 帶動筆電需求

加上產品組合佳、客戶拉貨狀況優於預期,

第二季營收417.5億,季增28%、年減6 %,

上半年累計營收743.37億元,較去年同期減少13.2 % .

資料來源:CMONEY

未來展望

上半年在筆電等資訊產品上拉貨強勁,

預估下半年需求恐減緩,

而LED、伺服器、 5G 、物聯網、 資料中心等業務,

受惠於中國政府積極佈建基礎建設,有望持續成長.

雖然第三季過去是傳統旺季,

但疫情狀況至今尚未明朗,

且全球經濟諸多不確定因素的影響下,

公司對於下半年的看法偏向保守 .

光寶科近年持續處分不賺錢的事業,

今年也將出售SSD固態儲存事業,

SSD部門容易受記憶體報價影響,

少了這個部分,預期營運穩定度應會提升.

光寶科藉由調整營收組合來提升公司營運體質,

轉型成效逐漸顯現,去年EPS創下3年來的新高,

未來營運將持續聚焦於雲端運算商機、

5G及物聯網的應用.

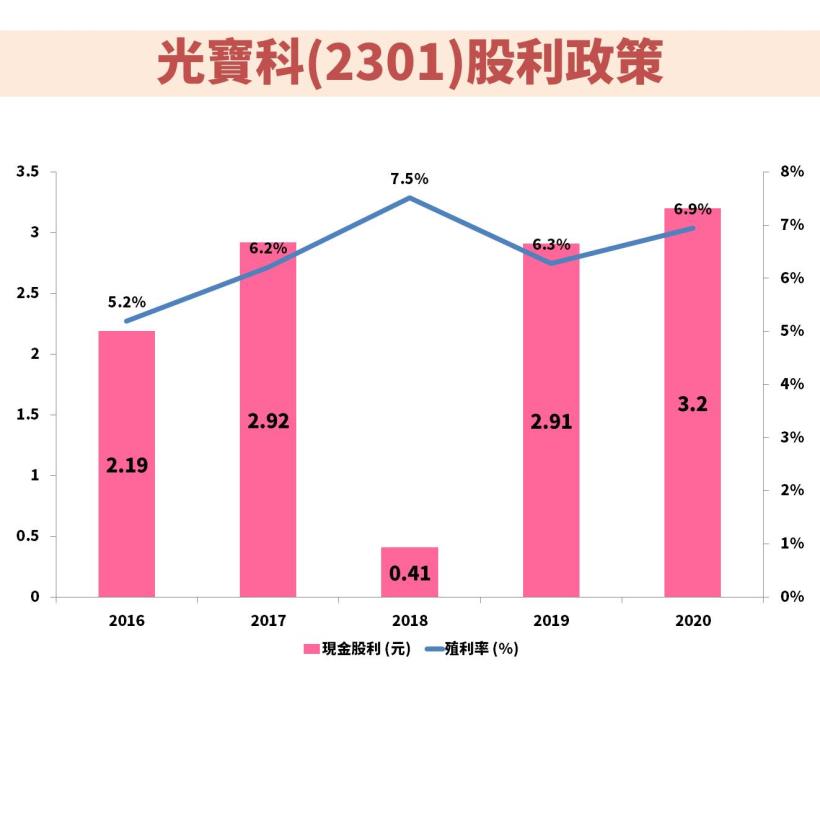

股利政策

光寶科已連續21年配息,

近5年除了2016年之外,

年均殖利率都在6 % 之上,

不過電子業的獲利波動較大,

因此我還是會傾向於落入便宜價時再做價差.

體質評估

接著我們使用艾蜜莉定存股APP來檢視

光寶科(2301)近期的財務體質,

光寶科被評定為「正常」,

針對3項不良,以下逐一來檢視.

警示1 : 是否靠副業賺錢

本業收入比例 43.94 % < 合格標準 80 %

本業收入比率公式 = 近 1 季營業利益 / 近 1 季稅前利益

從第一季財報中可看出光寶科的業外收入

以認列關聯企業損益及利息收入佔比最高,

並非與本業無相關的投資,

因此我認為在這個項目沒有太大的問題.

警示2 : 是否營收大灌水

營收灌水比例 34.87 % > 合格標準 30 %

企業出貨就可以列報營收,

但如果廠商的應收帳況遲遲無法回收那也沒有用,

有些有問題的企業,營收很高,

但應收帳款跟存貨比重卻很高就是這個原因,

因此我們用應收帳款和存貨與營收對比,

來評估公司的營收來源是否實在.

檢視近幾季光寶科的應收帳款收現天數與存貨周轉天數,

維持在一個區間內,沒有急速惡化的跡象,

不過仍需留意接下來的季度是否有持續增加的現象.

(艾蜜莉製表,資料來源: 財報狗)

警示3 : 是否欠錢壓力大

負債比例 61.3 % > 合格標準 50 %

從第一季財報中可以看到,

光寶科負債比重最高的項目為應付帳款,

這是要付給其他廠商的費用,

通常是有議價權的公司

才能談到比較長天期的付款條件,

所以這部分的負債是屬於好債,不需太擔心.

小結

光寶科近年持續處分掉不賺錢的事業,

調整營收組合,

也積極擴充非中國區產能,

以減少貿易戰的衝擊,

但今年受到疫情影響,

全球經濟不確定因素增加,

下半年的獲利狀況還有待觀察。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

只要 390 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)