發表

發表

我的網誌

我的網誌

隨著 COVID-19肆虐全球,

各行各業都面臨嚴峻考驗,大家開始縮減消費,

保存現金以備不時之需,

而面對即將到來的報稅季,

我們如何想盡辦法省下每一塊錢,

在此時此刻更顯得重要。

而今年個人綜所稅申報,有哪些新的變化?

因應疫情,政府又推出了哪些稅務措施?

還有哪些節稅利多可以運用?

本文協助您輕鬆掌握,讓您不繳冤枉稅。

繼續看下去...

( 贊助商連結 )

一、因應COVID-19疫情之稅務措施

為因應疫情衝擊,

財政部推出了以下措施:

1. 延長申報期限 1個月(5/31延至6/30)

2.受疫情影響者(例如減薪、非自願離職或減班休息),

可延後繳稅,最長 1年,或選擇分期繳稅,最長 3年。

3.提早退稅措施,

首波退稅時間提前到 6月 30日,

但必須符合以下條件之一:

A.109年 6月 1日前網路申報

(含稅額試算服務線上登錄或電話語音回覆)。

B.109年 5月 11日前

以人工或二維條碼方式

(含稅額試算服務紙本回覆)向戶籍所在地國稅局之分局、稽徵所申報。

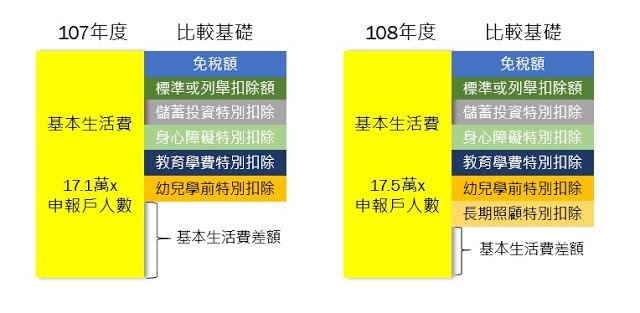

二、基本生活費調高(17.1萬→17.5萬)

依照納保法規定,

為維持基本生活所需之費用不得課稅,

故「全戶基本生活費總額」

超過「比較基礎各項目合計數」之差額

(即基本生活費差額),

可以再從綜合所得總額中減除,

108年之基本生活費由 17.1萬調高為 17.5萬,

此外,因為今年新增了長照扣除額,

比較基礎之內涵亦有所調整(如下圖所示)。

三、新增長期照顧特別扣除額

配合政府推動長照政策,

自 108年起,

納稅義務人、配偶或受扶養親屬若符合以下條件之一,

可扣除長期照顧特別扣除額,

每人每年定額 12萬元。

A.符合聘僱外看資格者

B.符合長期失能等級2-8級並使用長照給付支付服務

C.入住指定住宿式服務機構全年達 90 日

但要注意的是,此扣除額有排富條款喔,

若基本所得額超過 670萬元、適用稅率在 20%以上,

或者股利所得按 28%分開計算,

符合以上 3項其中之一者,不能適用長照扣除額喔。

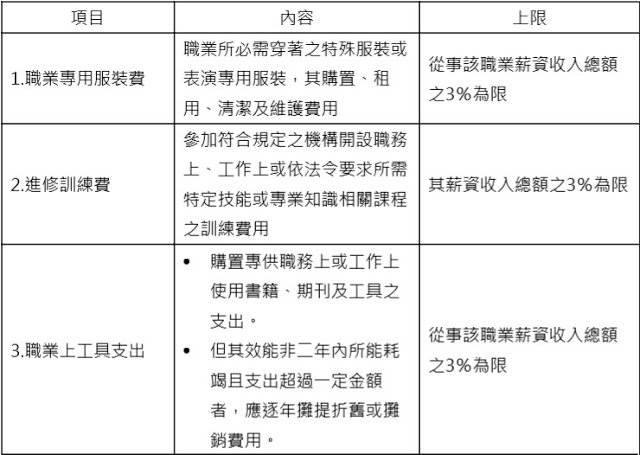

四、薪資所得可擇優

選擇「核實減除」或「定額減除」

現行薪資所得特別扣除額為定額 20萬元,

而自 108年起,除了定額減除以外,

新增「核實減除」制度(俗稱名模條款),

有以下三種費用項目可以核實減除:

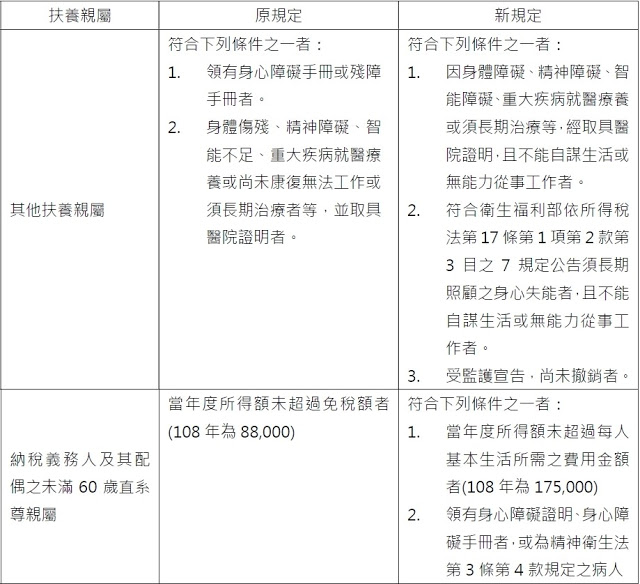

五、無謀生能力認定放寬

財政部在109年3月發佈新的解釋,

放寬無謀生能力之認定,新舊差異整理如下表:

六、重購自用住宅稅額扣抵

或退還規定之「自用住宅房屋」範圍放寬

所得稅法第17條之2【重購自用住宅】稅額扣抵

或退還規定(出售房地適用舊制財產交易所得者),

適用範圍放寬了!

l 原訂為:房屋所有權人或其配偶、「受扶養」直系親屬於該地辦竣戶籍登記

l 修正為:納稅義務人或其配偶、直系親屬於該地址辦竣戶籍登記

也就是說,

直系親屬不論是否由納稅義務人扶養,

均可適用喔!

七、放寬教育學費特別扣除額

及幼兒學前特別扣除額適用範圍

財政部於 109年 4月發佈解釋,

如果監護人依所得稅法規定,

將受監護人列為其受扶養親屬,

也可以列報該受扶養親屬之教育學費

特別扣除額或幼兒學前特別扣除額。

八、天使投資人投資減除所得額優惠

如果您曾經於 106年度投資於

符合產業創新條例 23-2之國內高風險新創事業公司,

且對同一公司當年度投資金額達 100萬元,

並取得該公司新發行股份,

持有期間至 108年度已達 2年者,

別忘了在今年申報所得稅時,

可以就投資金額的 50%限度內,

自個人綜合所得總額中減除,

但要注意,每人每年減除金額以 300萬元為限喔。

最後,也提醒大家,

申報期間疫情可能尚未緩和,

請儘量以網路代替馬路,多多利用網路申報系統,

以避免感染風險,

若大家仍選擇至國稅局查詢所得資料及受輔導完成申報,

可多加利用線上取號,

並依據「叫號進度」及「等待人數」,

自行預估到達報稅現場路程所需時間及掌握等待人數,

以免到現場久候。

未經授權,請勿侵權

( 責任編輯 : CMoney 編輯 / BELL)

首圖來源/中華民國財政部,圖片非當事人,僅為示意