發表

發表

我的網誌

我的網誌

圖片來源:shutter stock

免責聲明:

單純分享財報資訊與個人看法,無邀約之實,僅符合量化條件的個股,無推薦之意,僅供參考、任何交易行為須自行判斷並承擔風險。

前言

又到萬萬稅的報稅季,相信很多人不太清楚到底領股利帶來的所得稅影響是多還是少?雖然目前五月報的所得稅是以去年領的股利計算,但下個月開始又即將到除權息旺季,阿格力整理了領股利怎麼領最不吃虧,以及我自己怎麼找定存股,供大家參考擬定今年的存股策略。

📲阿格力-價值成長股APP 免費下載

-> Android:https://cmy.tw/007IPR

-> IOS : https://cmy.tw/006tJ4

▲先瞭解參與除權息的好與壞?

|

|

填權息 |

不填權息 |

|

除權息 |

實質賺到股利 |

股利需扣掉價差才是實際賺到的 |

|

不除權息 |

損失交易手續費 |

買到更低的成本 |

表一、除權息的各種狀況比對

參加除權息:

- 沒有填權息–除權息完後股價一蹶不振,股利所得要扣掉股價的損耗跟所得稅的額外繳納費用,可能股利化為烏有還要倒貼。

- 有填權息–填權息,股利賺到、股價無損甚至於可能還能賺到價差。

不參加除權息,花費交易成本(網路下單手續費+交易稅=約0.5%)除權息前賣出,除完馬上買入:

- 沒有填權息–除權息完後不填息,有時反而還跌價,等於用更低的成本買入原本持有的股票。

- 有填權息–填權息的過程中買回還是划算,但如果已填完才買回,等於用比較高的價格買進。

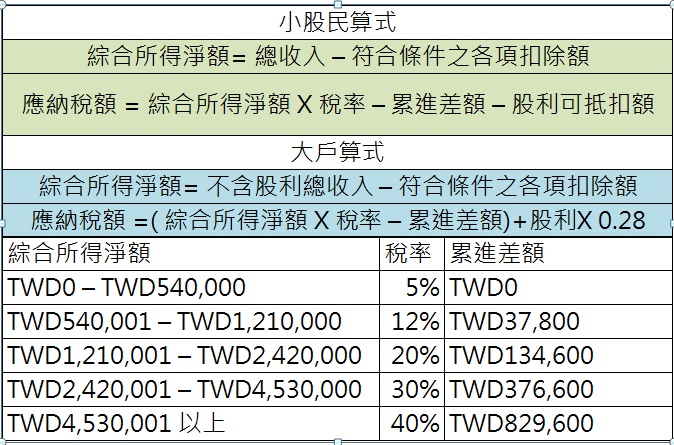

▲領股利要多繳稅嗎?

領股利會增加總收入,現行稅製對於領股利可抵扣額計算簡化。稅金計算也簡化為兩稅合一與分離計稅兩種–

小股民:選用兩稅合一,股利收入列入總收入計算。股利的8.5%為可抵扣額、最高可抵扣上限8萬元的方式來計算。

大戶投資人:對於總所得收入適用30%以上稅率的投資人,採用所得稅與股利收入分離計稅較為划算。股利所得以單一稅率28%來計稅,無股利可抵稅額。

表二、綜合所得稅試算公式(各項扣除額請參考附錄一)

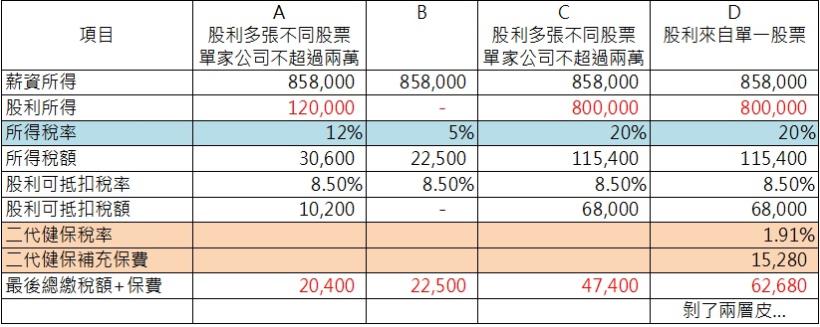

對於一般小資族我們以單身無扶養人口狀態做簡易舉例,從表三的試算中看到,A與B薪資收入一樣,A因為有領股利所得稅增加一個級距,但稅金反而還繳比完全沒股利的B少,參加除權息勝率很高。而A與C薪資收入一樣,C因為領股利更高,所得稅再較A增加一個級距,稅金多出27000元,稅金增加較明顯,需要評估對殖利率影響再決定是否要參與除權息。另外要注意因為近年二代建保議題,C跟D雖然收入的來源與條件都一致,在單一公司單次所發股利超過兩萬時會加徵二代健保費,對於集中存股的股民參與除權息較為不利。

表三、領取股利影響所得稅範例

▲領不領股利的風險評估

總收入94.8萬以下值得存股;161.8萬以下可存股;161.8萬以上存股再想想。

投資股市需要有風險管理的概念,先求不要輸,再來想怎麼贏。為了多領股利讓所得稅提高一個級距會帶來稅金增加,以原本殖利率都是5%的股票,扣掉多繳的稅金後會造成殖利率變低不少。這時再遇到像是今年新冠肺炎帶來股價重挫等風險,面對這種無法預知什麼時候會再發生的黑天鵝,如果股票的殖利率偏低就更不值得參加除權息了。

那麼到底什麼情況值得是值得參加除權息的狀態呢?如果以一般未扶養其他人單身的投資人來看,個人全年總收入(含股利與薪資)低94.8萬,股利怎麼領幾乎完全沒影響,甚至於股利佔比越高退稅越多(如表四);總收入介於94.8萬以上到161.8萬以下,稅率會提高到12%,在試算後影響到殖利率表現,但是與其賭賣出、買進之間遇上股票填權息買貴了,不如直接參加除權息,是比較省事的思考模式。

反之領股利後總所得高於161.8萬就會落到20%以上的稅率區間,殖利率會大幅下降,參加除權息的風險會提升不少,所以年總收入161.8 萬以上的股民,可考慮不領股利改以波段操作做為獲利模式。

表四、參與除權息狀態簡表

結論:小資族的加薪小幫手–四步驟找到高殖利率安全存股

今年上市櫃公司估計將配發逾1兆元股息,上班忙碌的小資族如果總收入還不高,想要幫自己多賺一點零用錢,可以考慮挑選高殖利率股票來存股,但也要小心贏了股利輸了股價的狀況發生。阿格力對於今年遇到新冠肺炎的影響下,如何選擇存股的看法個比較關鍵的條件。

- 殖利率要有5%以上

- 營收、獲利成長,沒有受到新冠肺炎影響

- 連續配發股利超過13年,面對金融環境波動仍能保持企業經營穩定

- 篩選出日常生活相關股票,並且要避與疫情相關的觀光、旅宿、航空

在網路上要同時篩選這麼多條件相當不容易,所以我使用「阿格力價值成長股APP」做快篩,先選定殖利率大於5%,營收獲利正成長的篩選條件,以及使用價值成長股APP的連續配發股利排序功能,就能輕鬆的初步篩選出股利連續配發的公司。當然初篩的結果仍需要再對企業作功課,不過光是省掉從數千檔股票中要篩選到符合條件的股票縮小範圍,減少不少阿格力近視加重的危機。

表五、APP按照四步驟篩選後的個股,教學範例非買賣建議,統計至2020/4/30。

附錄一2020年所得稅的可抵扣項目

因應2020年新冠肺炎,在今年所得稅申報抵扣項目有一些調整,針對使一般標準扣除額公式的使用者整理了今年幾個重要的報稅可扣抵項目。至於企業、使用列舉扣除額的高所得部份詳情可參考國稅局(連結)

歡迎大家加入社團,我在這創造一個互相交流學習的小天地!