我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

非農爆炸,美股臉黑

沙俄價格戰現曙光,兩油飆漲

上週五(3)非農就業人數公布為 -70.1 萬人,

遠超乎市場預期的 -6.1 萬人,失業率上飆至 4.4%,

人數銳減並為近 10 年來首度衰退,

加上美國因疫死亡人數激增,在市場擔憂經濟下行的背景下,

四大指數全面收黑,跌幅介於 1.51%~2.14%,

其中費半跌幅最重,道瓊持續沿 10 日線整理腳步。

現貨黃金微幅收漲 0.42%,

兩油則在沙俄價格戰有望到頭的激勵下,雙雙收漲,漲幅皆逾 16%。

(贊助商連結)

不甩連假非農利空

台股固守9,800 點整數關卡

今日(6)台股開高震盪,盤中一度翻黑,

但仍有買盤進駐收復失土,終場漲點 155 點,守住 9,800 點的整數關卡。

OTC 櫃買指數亦跟隨大盤腳步,終場收高漲幅達 1.82%,並率先搶回月線上。

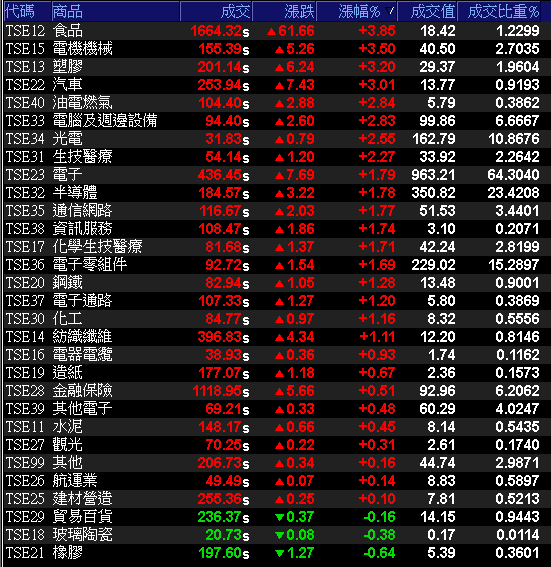

三大類股指數全數收高,其中金融表現最軟,電子走勢最強。

29 大類股指數漲多跌少,

其中買盤聚焦食品、電機機械、塑膠、汽車四大類股,終場漲幅皆逾 3%,

橡膠、玻璃陶瓷、貿易百貨三類股走勢較弱,終場收黑。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+38.00億元

外資:+22.10億元

投信:+5.95億元

大立光 1Q20 營收亮眼

聚焦週四法說展望與訂單

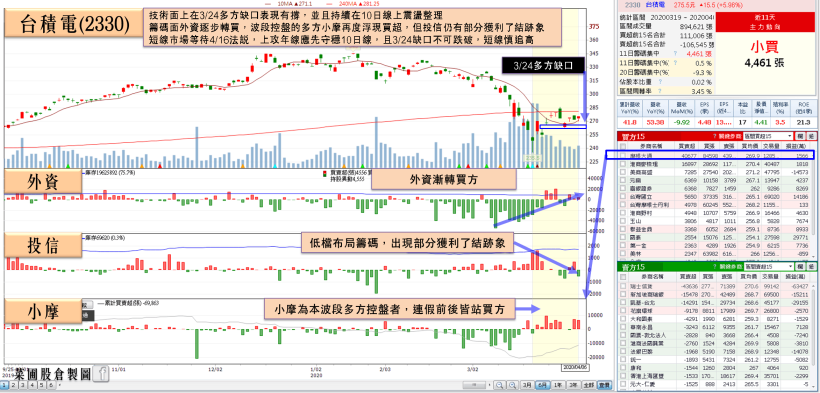

權值股部份,蘋概三王全數收紅,

其中台積電(2330)雖然盤中一度翻黑回測 10 日線支撐,

但仍有買盤進場收斂跌幅,終場漲幅達 1.47%,以 275.5 元作收。

後續持續聚焦 4/16 線上法說會對於 2Q20 的展望。

大立光(3008)在 3 月合併營收達 54.44 億,加上 2 月工作天數與疫情影響,

基期較低令月增達 48.26%,並創歷年同月新高。

推升 1Q20 的合併營收達 132.14 億,年增 34.52%,

但同時預告 4 月拉貨動能恐下滑,

本週聚焦週四(9)的法說會展望以及新機訂單,

今日受到買盤青睞,終場漲幅達 2.66%。

鴻海(2317)則傳出法人明指工業富聯的已順利於 3 月底全數復工,

供給端的需求有望於 2Q20 逐步恢復,

終場漲幅 0.29%,持續延 10 日線整理腳步。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

外資看好疫後自動化

亞德客-KY 一度強攻漲停

族群部分,盤面亞德客-KY(1590)吸金,

雖然在 2019 年報上合併稅後淨利 27.26 億,呈現年減 4%,

稅後EPS 14.42 元,但獲利的整體表現仍為歷史前三高,

而在受到疫情影響,後續可能令企業提高自動化生產的比例,

並且在大陸的市占相對較高,外資看好有望在疫情暫告一段落後,

在自動化生產比例提高的帶動下營收逐季成長,今日(6)尾盤一度亮燈,

但買單力道未能延續至收盤,終場漲幅收斂至 9.55%。

上銀(2049)在 2019 年報表現欠佳,年度稅後淨利18.65億,年減65.4%,

但受到復工率持續提升且 4 月迎來急單,亦有買盤點火,

股價跳空上攻早盤一度漲逾 8%,但力道未能延續,終場漲幅收斂至 6.17%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

油市上關注的焦點因 OPEC+ 可能重啟減產,

加上美國以關稅掣肘,關注焦點可能逐步由油價戰

轉至觀望油價回升前,是否引發連串倒閉潮。

本週亦應留意 EIA 於 4/8 公布的能源月報。

國際數據部分持續留意 4/9 公佈的失業金請領人數。

疫情部分,在疫苗出現前仍應保守看待。

今日(6)台股開高震盪,持續在10日線與月線間整理。

題材面本週 3 月份營收將全數公布,

有望聚焦 3 月營收剽悍且 1Q20 的季報績優股,

惟持股仍應留意保持現金水位,勿追高殺低。

個股緊盯訂單是否出現下修,避免影響 2Q20 營收,

高檔破線嚴守停損,並將持股汰弱留強。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦