我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

全球確診案例持續上升

道瓊重挫千點、費半慘遭齊射

武漢疫情蔓延,全球確診案例持續上升,延續市場對於疫情的恐慌,

昨日(24)美股四大指數全數重挫,跌幅介於 3.35~4.75%,

其中道瓊跳水,跌幅達 1,031 點,終場以 27,960 點作收,

摜破 1/31 的低點 28,169 點,可能持續向下往半年線尋找支撐。

同時避險情緒令 VIX 飆高,一度漲近 50%,

也令黃金在盤中再度上攻 1,680 美元/盎司,

並一度試圖挑戰 1,690 美元/盎司,但後續漲幅收斂,終場小漲 0.97%。

(贊助商連結)

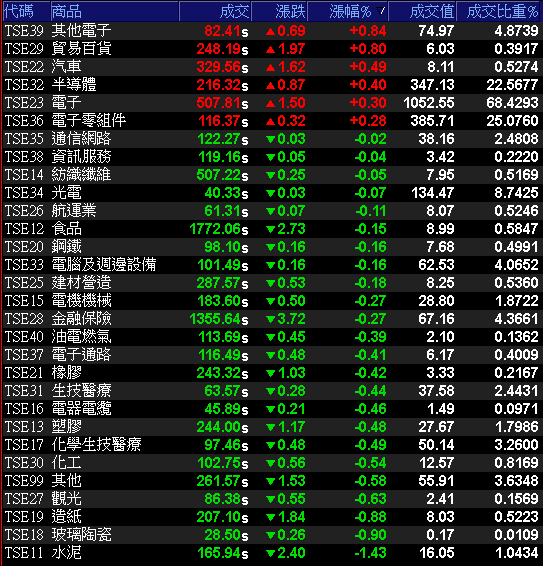

台股早盤跌逾百點

半年線有撐,終場微幅收紅

在疫情蔓延道瓊重挫千點的背景下,

今日(25)台股開低回測半年線支撐後開始反彈,

終場微幅收紅,小漲 0.05%。成交量 1,538 億。

OTC 櫃買指數開低向下往月線尋找支撐後,

跟隨大盤反彈腳步收斂跌幅,終場小跌 0.05%,收於季線上方。

三大類股指數全數開低,其中電子走勢最強,終場收紅。

29 大類股指數跌多漲少,其中水泥類股為今日賣壓集中地,

昨日(24)弱勢的貿易百貨湧進買單,

早盤即收復跌幅返回平盤上方,終場順利收漲。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-111.20 億元

外資:-111.28 億元

投信:-4.39 億元

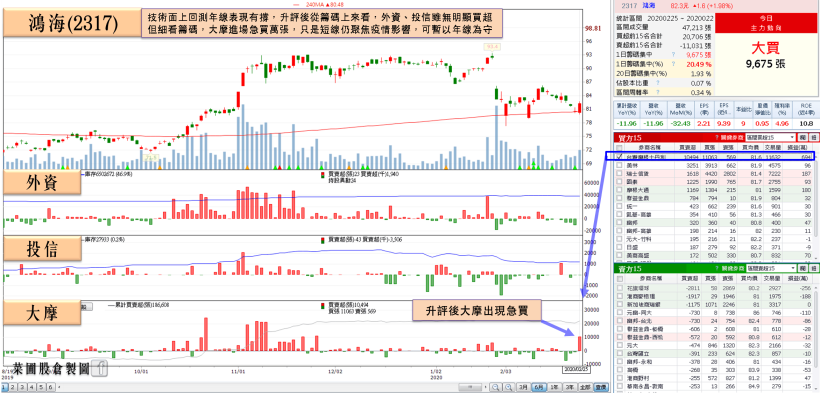

看好電動車領域,美系外資喜升評

鴻海年線有撐,大摩轉買

權值股部份,蘋概三王早盤全數開低,並皆於終場順利收紅。

其中台積電(2330)受惠 5 奈米先進製程良率優於預期,

法人預估後續武漢肺炎疫情蔓延情況仍為關鍵,

若於 3、4 月疫情穩定,則有望因需求復甦出現反彈,

但仍應留意 2/28 美國對華為是否決定施壓,

進而限縮供應鏈的美國技術比例至 10%。

鴻海(2317)受到美系外資升評並調高目標價至 115 元,

報告提及看好與裕隆(2201)結盟的電動車營運動能,

而雲端、5G、iPhone 新機有望帶動 2H20 的營收,

今日股價開低回測年線支撐後一路走揚,終場收漲 1.98%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

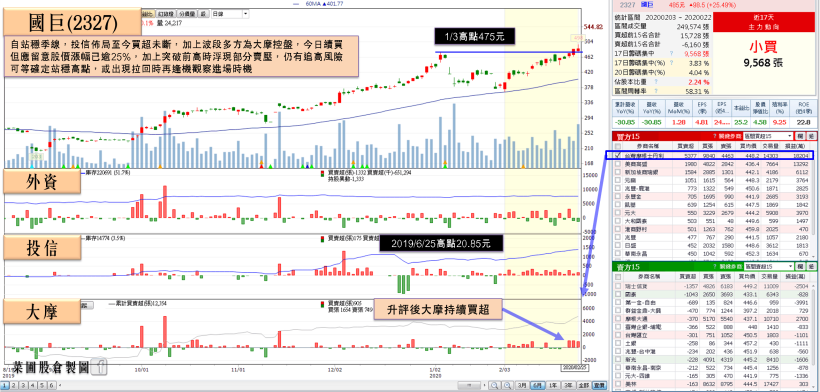

漲價確定,漲幅可能高於預期

國巨開低走高,股價再創波段高

族群部分,被動元件龍頭國巨(2327),

在 3 月確定漲價,並且漲價幅度可能高於預期的背景下,

早盤漲幅 2.79% 續創波段新高,

但後續買單追價意願不高,終場漲幅收斂至 0.1%,靜待明日(26)股東會。

華新科(2492)今日法說,加上法人預估年度獲利有望創歷史次高,

激勵盤中漲幅一度達 6.22%,接手國巨(2327)帶領族群起漲,

終場收斂至 3.11%,後續聚焦法說內容。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【延伸閱讀:國巨(2327)醞釀 3 月漲價,下游庫存水位告急,美系外資喊價 555 元!】

2Q20 美系客戶有望放量

聯亞買單點火漲逾 3%

5G 相關類股方面,疫情後股價沉寂較久聯亞(3081),

雖然元月營收受到農曆春節,令工作天數較短的影響,

元月合併營收 1.06 億,年減 51.2%,

同時 2 月亦受到疫情與客戶復工期不定的因素影響,

但在 2/5 的法說會上財務長楊吉裕已提及,

元月因農曆新年遞延出貨的部分,將陸續於 2 月份逐步認列。

再者,疫情可能令 5G 發展的進度向後遞延,但前景不變,

基地台仍持續逐步由 10G 升級至 25G。

而 2Q20 預期新增的美系大型網路公司 Datacom 訂單,將開始放量,

受到疫情遞延進度的 5G 基建標案產品,亦有望恢復成長,

今日(25)股價開低走高,終場收漲 3.28%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,武漢疫情隱憂未解,

中東地緣緊張持續為油價帶來支撐,

油市仍關注3月初OPEC+的風向球。

本週 FED 各官員談話,

市場關注是否因疫情影響可能轉向降息。

台股本週聚焦鴻海(2317)、台積電(2330)、

中華電(2412)、穩懋(3105)…等龍頭法說會,

短線逐步聚焦2月份營收公布以及年報公布,

個股仍可能為持強者恆強的態勢,

族群部分缺貨的CMOS、被動元件、矽晶圓持續輪漲,

亦可多留意低基期績優股,

防疫、免疫概念股慎追高,並留意嚴守停損,

並適時將營收動能轉弱且破線的持股汰弱留強。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦