我的網誌

我的網誌

(圖片來源:Shutterstock)

台股反應劇烈

每當國際發生重大利空的時候,

台股容易出現別人在吃麵我們在喊燒的狀況,

而這次台股的上市公司剛好位於風暴的中心,

也就導致台股近期經常出現開盤即暴跌的狀況,

跌幅不僅大於美股、日韓股,甚至比疫區中國還要慘烈,

這也是台股淺碟型市場的特色,因為資金小,池子小且散戶較多,

容易受到投資人非理性情緒左右股價,

繼續看下去...

(贊助商連結)

法人認為需求沒有消失,只是遞延

如果回頭看去年 12 月到今年 1 月的盤面,

當時多頭的上漲理由為北美 11 ~ 12 月消費旺季銷售金額超出預期,

而在此之前受到貿易戰影響,廠商並不認為需求會高於去年,

因此拉貨力道並未特別強勁,

這會導致終端零售庫存大幅降低,並在 2020Q1 引爆拉貨潮,

而這個看法在武漢肺炎爆發後,被疫情的恐慌情緒蓋過,

導致目前市場大多著重在是 2 月中開工還是 2 月底開工,

對於終端需求的關注度反而下降,

因此有法人本周末認為,若疫情獲得有效控制,需求應該只是遞延、並未消失。

(圖片來源 : 自由時報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

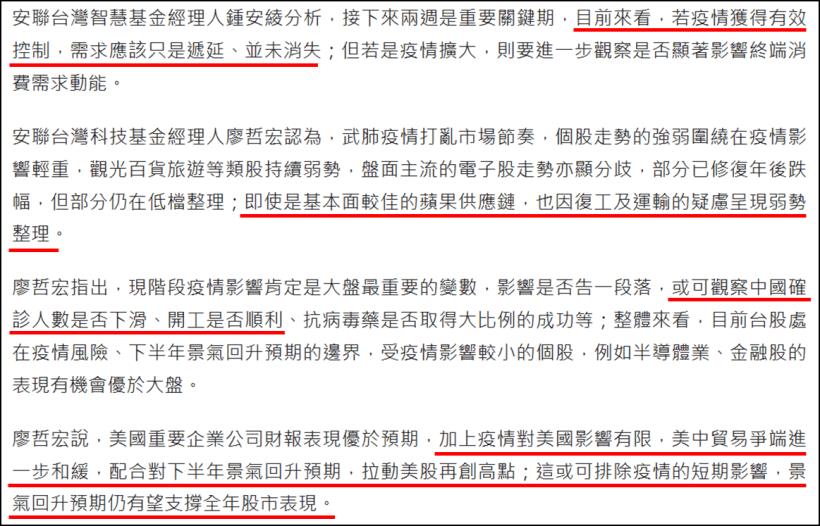

美國 12 月零售數據

作為帶動 2019Q4 全球消費力道成長的北美市場,

其公布的零售銷售數據就變得值得參考,

如果單純看零售銷售與餐飲服務數據,12 月金額為 5,296 億美元,

較前(2018)年 12 月的 4998 億美元成長 5.96%(前年 12 月年增率為 1.47%),

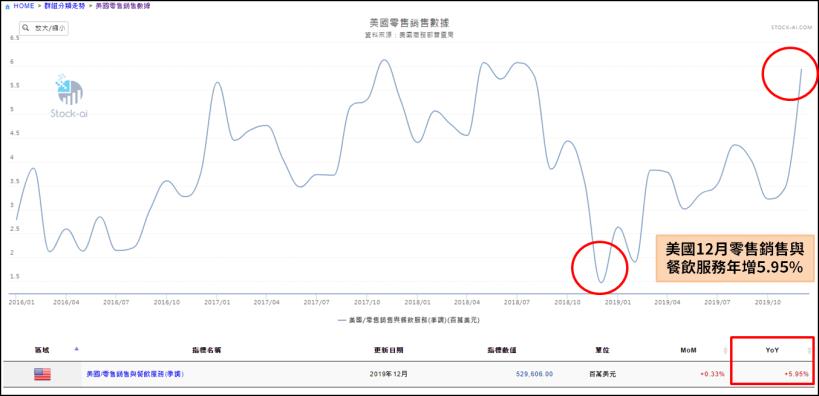

又如果再更細分來看,

將零售數據當中的無店面零售銷售(網購)拆出來看,

美國的無店面零售銷售去(2019)年 12 月為 667 億美元,

較 2018 年同月的 553 億美元大幅增長 20.6%,

說明美國黑色星期五購物狂歡金額超出預期的說法不是空穴來風。

(圖片來源 : stock ai) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

疫情對消費者行為模式的影響

接下來假設疫情如果蔓延到美國,

可能對消費者行為產生的影響,

因為消費者傾向不出門,

第一個受到衝擊的會是餐飲業、電影院等娛樂行業,

且因為消費者傾向待在家裡,線下傳統零售業的業績也會下滑,

進而導致不少終端消費性產品的銷售量下滑,

但在網路購物盛行的 2019 年,線下傳統零售業對消費性產品是否還具有影響力?

我們同樣用商務部的數據,使用無店面零售銷售(網購)及百貨公司銷售(傳統線下百貨零售),

比較兩者從 1992 年 1 月到 2019 年 12 月的變化,

發現在 2004 年之前實體百貨的銷售額都大於無店面零售銷售,

2004 年 1 月出現黃金交叉之後,實體百貨就逐漸式微,

到了 2019 年 12 月,無店面零售銷售(網購)的金額為 667 億,

實體百貨卻只有 109.36 億,就算消費者不進百貨公司,

對整體消費需求也不會有太大的影響。

(圖片來源 : stock ai) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

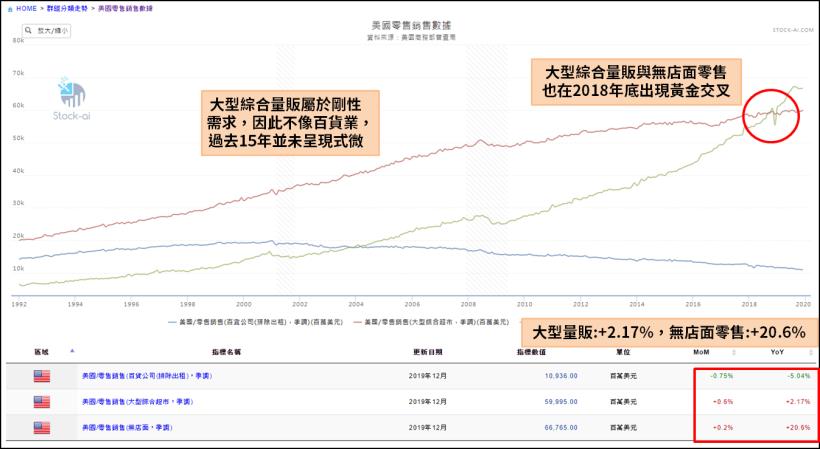

量販店屬於剛性需求

本文既然已經比較了百貨業與網購業,

就再加進一項大型綜合超市銷售來作比較,

一般民眾耳熟能詳的 Walmart、Costco、家樂福或是美國人常去的 Target 就是大型綜合超市,

裡面販售的很多是民生必需物品,受網購的衝擊較小,

而百貨業指的是梅西百貨、希爾斯百貨這些傳統的百貨公司,

賣的大多是衣服、玩具或化妝品這些現在不用出門就可以在網路上搞定的商品,

將這三個數據比較後,可以發現,即便是屬於剛性需求的大型綜合超市,

其銷售金額也與網購在 2018 年底到 2019 年初出現黃金交叉,

也就是說,網購已經毋庸置疑的成為美國人主要的消費管道。

(圖片來源 : stock ai) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對消費性電子的影響

就以 2003 年 SARS 期間來看,

當民眾開始恐慌傳染病時,會傾向減少外食及出門逛街的可能性,

比如一個消費者如果本來打算去看電影,

他可能會在疫情出現後,選擇在家看 Netflix,而不是去電影院,

又如果這個消費者本來打算購買一台 iphone 或是 air pods,

這個消費行為會在疫情期間改變嗎?

也許實體零售主導消費市場的 20 年前有可能,

但現在消費者幾乎都透過線上零售購買 3C 產品,

這也是為何法人圈會認為,復工雖然會影響 2 月份以及 Q1 的營收,

但需求只是遞延,沒有消失,

無論疫情與否,會買 iphone、遊戲機等消費性電子的消費者還是會買。

結論

年後 1 月 30 日至 2 月 10 日一共 8 個交易日,

這 8 個交易日期間,台股動輒出現百點以上的閃崩,

也造成不少法人機構被迫停損賣出股票,

而從法人買賣超金額來看,外資反而相對內資來的淡定,

對比這 8 天 1.36 兆的成交量,

外資 8 個交易日累計賣超 467.7 億元台股,

即便是開盤不到 10 分鐘就大跌 185 點的 2 月 10 日,

外資也只有賣超 45.38 億元。

(資料來源 : 證交所) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

多數公司延到 2 月 17 日開工

至於目前市場最關注的復工與否,

原本除湖北省以外的多數公司多預估 2 月 10 日可以復工,

但在其他省分的疫情像外擴散後,

目前不少公司已延後至 2 月 17 日開工,

規模較大的代工廠如鴻海(2317)、和碩(4938)則可以先部分開工,

大型代工廠之所以可以提早復工,是因為他們的廠區就像一個國中國,

或者說是一個獨立的營區,除了可容納十幾萬工人,

廠區裡面還有商家、專人伙食、宿舍,

就算是過年期間也會有一定的留守人員將產能維持在一定水準,

目前的狀況是內陸省分的工人無法返回沿海,也就無法順利招工,讓產能回到 100%,

而中小型的廠商因不具備這類廠房規模,2 月 10 日前就無法先部分復工

對於 1、2 月的營收固然有劇烈影響,

但這就像是朝三暮四的故事,不管是 2 月出貨或是 3 月出貨,

只要需求還在,最後累加起來的營收就還是會一樣,

疫情之外要注意的是美國的消費數據是否會在這段期間內出現反轉,

這才是真正會影響外資法人持股信心的關鍵,

畢竟供給問題可以在疫情緩和之後靠加班趕工解決,

但需求一但下滑就不像供給端一樣,

靠開工就可以輕易補上了。

📣歡迎加入【股市小P】粉專