我的網誌

我的網誌

(隨拍 - 蔡誠圃 拍攝)

本週事件繁雜,留意各國央行動態

聚焦川普彈劾投票、非農數據

整體市場仍受武漢疫情牽動,

而美股在上週五(31)美國國務院發布旅行禁令,

抵銷WHO將武漢疫情升級的利多消息,

加上卡特彼勒Q4財報低於市場預期,利空拖累美股表現,

四大指數全遭血洗,跌幅介於 1.59%-3.55%,

其中道瓊挫逾 600 點,一度回測季線支撐。

S&P 500 跌多漲少,僅非必須消費收紅,能源挫逾 3% 遭空軍集火。

半導體成空軍重點關照族群,Inte、AMD、Micron 皆重挫逾 3.5%。

尖牙股整體跌多漲少,Alphabet 跌幅 1.48%、

Facebook 跌幅 3.64%、Netflix 跌幅 0.76%,

而 Apple 受到武漢肺炎影響,直營 Apple Store 照政策延後開工至 2/10,

加上 Tim Cook 在財報會議明言表示,疫情恐影響供應鏈與代工廠進度,

導致股價重挫 4.43%,亦同步拖累道瓊表現。

僅 Amazon 因 4Q19 財報公布數字,Prime 會員數爆增 1.5 億,

銷售額 874 億美元,年增 21%,推升股價大漲 7.38% 逆勢獨紅。

國際事件除了關注武漢肺炎的醫藥研發進度,

本週聚焦各國央行談話、各國製造業數據、

2/6 川普彈劾最終投票結果、2/7 美國非農與失業率數據公布。

而英國自 2/1 脫歐後,至 12/31 為過渡期,將聚焦在自貿協議的談判上,

若未能達成協議恐引英歐關稅衝突。

而美油弱勢加上中東地緣政治風險,令 OPEC 原定於 3/5~6 招開的會議,

可能提前至 2 月中,是否延長減產亦成短線焦點。

(贊助商連結)

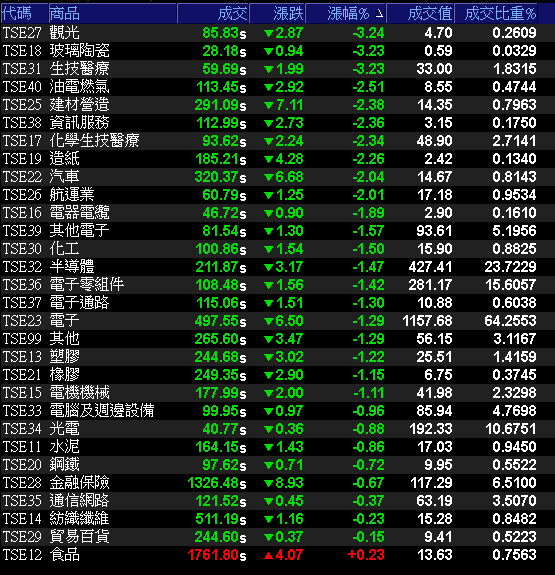

加權在半年線打腳

29 大類股僅食品勉力收紅

今日(3)台股受到陸股開低影響,早盤一度爆跌357點,

隨後反彈在半年線上試圖打腳止穩,跌幅由 3.11% 收斂至 1.22%,

終場以 11,354 點作收,成交量 1,801 億。

OTC 櫃買指數跌幅隨大盤反彈出現收歛,終場搶回年線上,

三大類股指數全面開低,金融指數表現較穩,電子指數走勢最弱。

29 大類股指數近乎全倒,空軍仍未放棄集火觀光,

與玻璃陶瓷、生技醫療皆跌逾3%表現最弱,僅食品類股指數勉力收紅。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+4.44億元

外資:+12.15億元

投信:+6.39億元

市場擔憂疫情影響供應鏈

蘋果光失色,三王全倒

權值股部分,由於市場預期武漢肺炎疫情有可能影響需求,

在 Apple 大跌 4.43% 的背景下,蘋概三王全數開低,

大立光(3008)雖聚焦在 1 月營收公佈,但因農曆春節假期影響,

加上拉貨高峰已過,恐令 1 月營收較淡,股價失守季線。

鴻海(2317)因應地方政策,大陸地區延後開工,

股價失守半年線,並一度跌破80元大關。

台積電(2330)雖然訂單的能見度高,但短線利多反應後,

美國對華為禁令未除,美中科技戰可能成隱憂的背景下,

今日股價失守季線與 12/12 的多方缺口,試圖在 11/19 高點尋找支撐。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

京東方、華星光電延後開工

友達、群創有望受惠轉單

面板雙虎成今日大盤中流砥柱,

由於整體面板市場,韓系LG、三星已逐漸淡出,而武漢疫情短線未解,

造成陸系大廠的京東方、華星光電延後開工的背景下,

供應鏈缺貨,大尺寸面板報價加速走揚,漲幅逾 1 成,

急單湧入推升雙虎股價開低走高,

友達(2409)、群創(3481)終場漲幅分別達 8.91%、5.91%,

市場聚焦2/6友達(2409)將舉辦的線上法說會。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

武漢疫情有望成價格利多

國巨回神,華新科搶漲

被動元件今日(3)亦有所表現,由於在 4Q19 已傳出人力缺口,

但武漢疫情延後開工日期,勢必影響人力缺口彌補進度,

雖然恐因人力不足導致稼動率回升的速度不如預期,

但相對有利於市場價格持穩。

國巨(2327)、華新科(2492)雙雙開低走高,漲幅分別為 1.42%、2.85%,

奇力新(2456)在湖南廠的生產比重較低,

大毅(2478)則因蘇州、東菀廠皆為後段包裝廠,產能製造影響較小,

在國巨(2327)走揚的帶動下,奇力新(2456)、大毅(2478)也雙雙收紅,漲幅皆逾 2%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

記憶體市況穩,資金點火

南亞科收紅,聚焦華邦電法說

記憶體族群亦為資金關注焦點,除 NAND Flash 市況已於 2H19 逐步回暖,

Kioxia 失火加速供需吃緊,加上 5G、AI、車用、物聯網發展方向未變,有望帶動需求,

群聯(8299)董事長潘建成明言看好 NAND Flash 仍有漲價空間,

激勵收歛跌幅並順利在終場翻紅,漲幅 0.78%。

南亞科(2408)年前(1/10)的法說會上預期 1Q20 的出貨量有望季增,

今日(3)早盤回測半年線支撐後,隨即出現買單點火,終場收紅漲幅 1.66%,

市場留意南亞科(2408)1月營收表現。

記憶體族群後續聚焦華邦電(2344)本週五(7)將舉行的法說。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體市場仍未能擺脫武漢疫情影響,

上證、深證雖有大陸政府銀彈護盤消息,至終場仍雙雙大跌,

但恆生小幅收紅已有回穩跡象,

本週國際事件繁雜,除央行談話、經濟數據,

主要聚焦在 2/6 川普彈劾最終投票以及 2/7 非農公布。

加權指數在半年線打腳,後續仍應留意台積電(2330)能否搶回季線,

受惠大陸延長開工的類股已搶先反彈,後續台股聚焦 1 月營收公布。

如果喜歡我的文章

可以追蹤我的粉絲頁《菜圃股倉》哦