我的網誌

我的網誌

![]()

廣達 (2382) 是全球第一的筆電代工廠,

市佔率約筆電市場的 26% ,

但廣達不僅沒有以此自滿,

反而更積極的勾勒"未來十年"的願景,

並積極的轉型,

今年也在公司努力用心之下,

將電腦產品占營收比重降到低於到 5 成,

同時,

廣達在 2020 的前夕,

公司做出了重大變革,

布局車電與雲端市場,

淡出 Apple Watch 組裝......

公司簡介

廣達電腦在 1988 年成立於台北士林,

隔年就遷廠林口深耕至今,

以筆記型電腦及通訊產品製造加工為主,

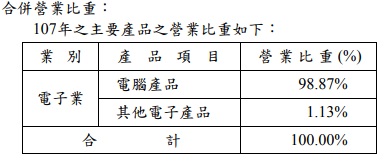

電腦產品仍佔大宗,

![]()

<資料來源:廣達 2018 年年報>

其中公司營收比重主要還是來自於筆電,

不過因為毛利率偏低,

已經在今年成功降到 50% 以下,

同時雲端相關產品,

也增加到將近 4 成,

一體積 (AIO) 也已經有雙位數的佔比。

財務評估

打開艾蜜利定存股,

可以看到廣達在 10 項財務評估中,

有 3 項不良,

目前是被歸類為"正常"的狀態,

但我們還是要了解不良項目,

是不是會對我們投資產生隱患。

![]()

我們依序將這三個不良項目一一檢視:

1. 營收灌水:

![]()

合格標準:營收灌水比率 < 30% 。

廣達本業收入偏低,

探究其原因,

是許多集團公司認列方式的不同,

因此不用太過擔心。

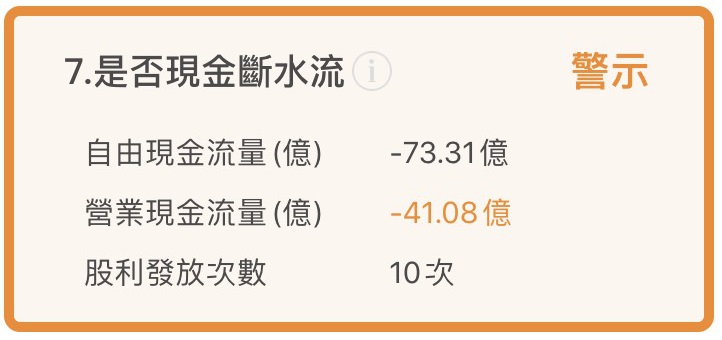

2. 營業現金流量為負

![]()

營業現金流 > 0 才算正常,

廣達的現金流量是 -41.08 億,

確實差強人意,

不過近幾年來,

似乎都是在下半年會轉負,

是不是配息,或是布局雲端的投資,

我們可以等下一季觀察是否有回升,

![]()

<圖片來源:財報狗>

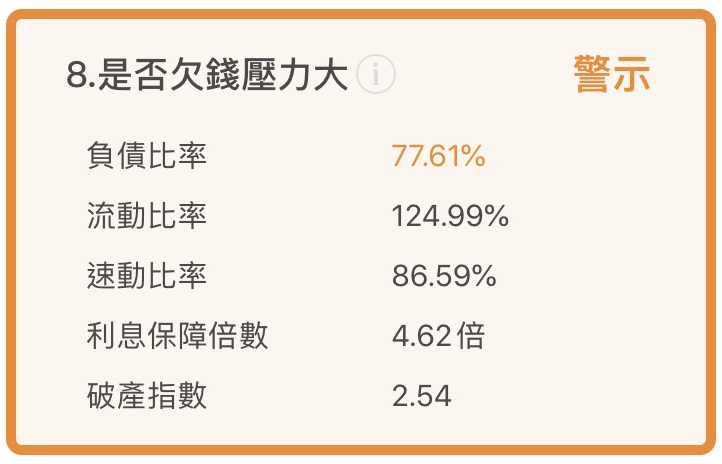

3. 負債比高

![]()

負債比率=(總負債/總資產)*100% 。

而廣達主要的負債來源是"應付帳款",

因此我認為不用太過擔心。

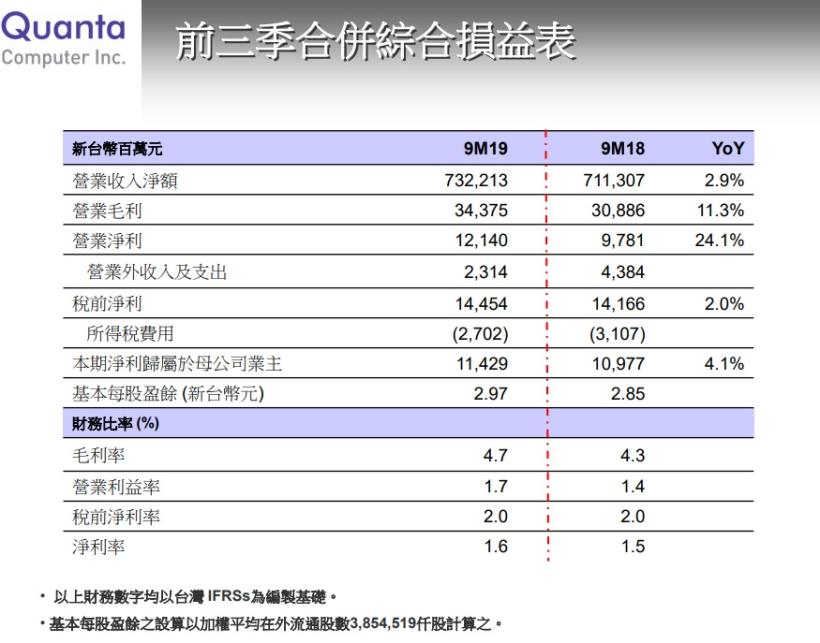

前三季表現:

廣達第三季單季賺了 EPS 1.13 元,

雖然不如去年同期的 EPD 1.22 元,

但是比上一季還要成長 6%,

可能是中美貿易戰和緩,

以及雲端伺服器需求開始提高,

這點從毛利率上觀察,

可以發現比去年成長了 9.7% ,

在獲利的"品質"上,

確實如同林董事長所說,

開始轉型高毛利的產品。

![]()

從累計的資料來看,

前三季 EPS 2.97 元,

仍然比去年同期成長,

而且毛利率與淨利率,

都出現了許久不見的"大成長",

也能印證公司的"棄筆電",

擁抱"雲端大數據"的抉擇正確!

![]()

未來展望

林百里董事長在法說會時提到,

從廣達成立就深耕筆電市場;

是花了將近十年的時間才開花結果,

而目前逐漸取代筆電營收的雲端運算,

則是在 2000 年就已經開始規劃佈局;

今年更是宣布淡出 Apple Watch 組裝,

積極布局"下一個十年"的產業股,

"5G" 、 "AI" 、"車電"、與"智能醫療",

因此,

廣達積極的回台投資建置廠房,

相信明年在很多不確定事件:

像是總統大選、貿易戰告一段落後,

就能更心無旁鶩的衝刺新的產業。

結論:買賣策略

打開艾蜜莉定存股,

不用剔除任何極端值,

我們可以得到價格如下:

便宜價 48.59 元。

合理價 61.43 元,

昂貴價 80.97 元,

目前的股價稍微貴了一點,

介於合理價與昂貴價之間,

目前我是不會買進的。

![]()

我的買進策略,

是會在 50 元附近考慮分批買進持股,

並且依照價值投資者的邏輯,

股價越跌越能反映出投資價值時,

再分成兩批加碼,

公司預期 12 月的營收,

會因為耶誕節假期不出貨影響減少,

同時,

今年 1 月就是傳統新年節日,

預期也會連帶影響到出貨,

導致這兩個月的營收都會疲弱,

因此,

這會是一個很好的利空訊息,

接下來就持續觀察,

股價能不能跌到值得買進的價格了!

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

想觀賞上述精彩的文章嗎?

只要 379 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

![]()

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

![]()

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)