我的網誌

我的網誌

![]()

(圖片來源:shutterstock)

大街小巷的貨物傳遞者

嘉里大榮(2608)成國內貨運業霸主

相信許多人在街上都會看到鮮橘色的送貨車,

寫著大大的「KERRY 嘉里大榮物流」

積極發展不同貨品用不同物流方式,

創造服務差異化,

營運至今約 60 年

在競爭激烈的運輸業佔有一席之地

![]()

網路購物普及,貨運業連帶受惠

隨著網路購物日漸普及,

現在人上班忙碌,

若有缺乏物品、衣物、包包、3C 產品等,

幾乎都可透過網購來滿足

當我們下單,過幾天便會有貨運業者送到家裡,

親自將物品交到你的手中

因此網購的盛行,也帶動貨運業者的收入

投資要找自己能力圈,

嘉里大榮(2608)便是一檔人人都容易瞭解的股票

每當看到橘色貨車

本篇文章重點:

1.認識嘉里大榮(2608)

2.營收結構:貨運運輸佔 8 成

3.產業發展:成長率高於產業產值

4.主要銷售地區:內銷佔 100%

5.獲利狀況:2019Q3 三率三升

6.現金股利:連續 11 年發股利

7.護城河:擁「無形資產」

8.體質評估:警示, 4 項不良

9.估價:嘉里大榮(2608)位於合理價~昂貴價

先認識一下嘉里大榮(2608)

嘉里大榮成立於民國 49 年 6 月,

前身為大榮汽車貨運股份有限公司

2008 年由香港嘉里物流入主,

爾後更名為「嘉里大榮物流公司」。

2014 年成立電商平台 Kerry go

2015 年併購超豐快遞,目前員工 5500 人以上,

車輛超過 3200 台,全台佈有 200 個以上的營業據點

以及 13 個物流中心、19 個倉儲,

並擁有台灣唯一的醫療藥物配送執照

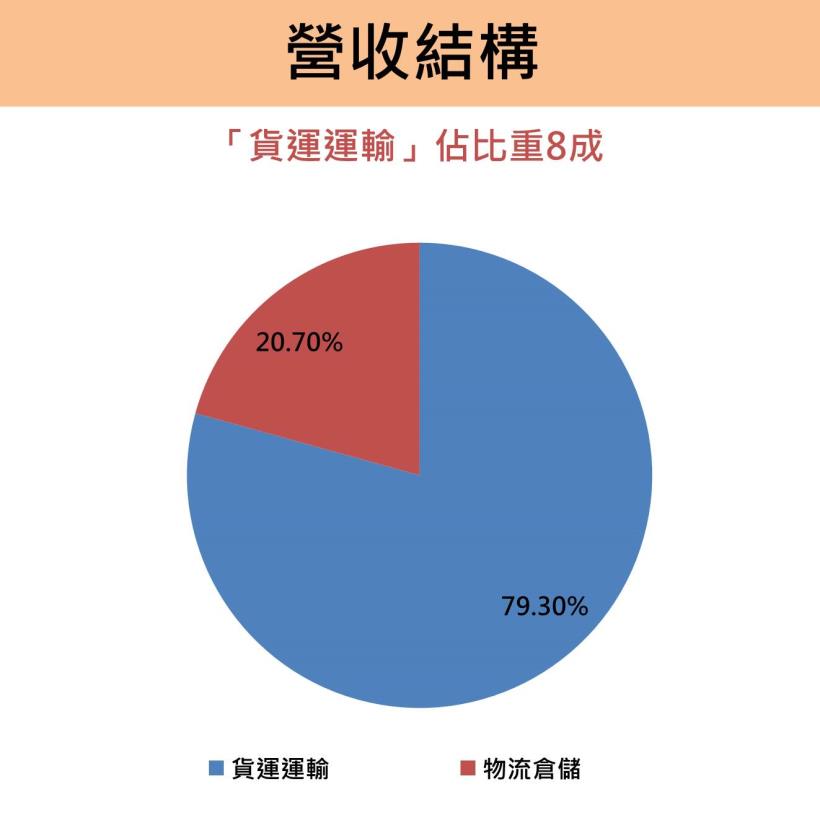

營收結構:

貨運運輸佔 8 成

嘉里大榮(2608)最主要的營收就是運輸,

貨運運輸占了 8 成

另外兩成就是物流倉儲,

所謂的物流倉儲就是用自建或租賃庫房、場地

儲存、保管、裝卸搬運貨物,

當公司要運輸貨物,

也一定要有空間先存放物品

兩者是相輔相成,

算是一間專注本業的企業

![]()

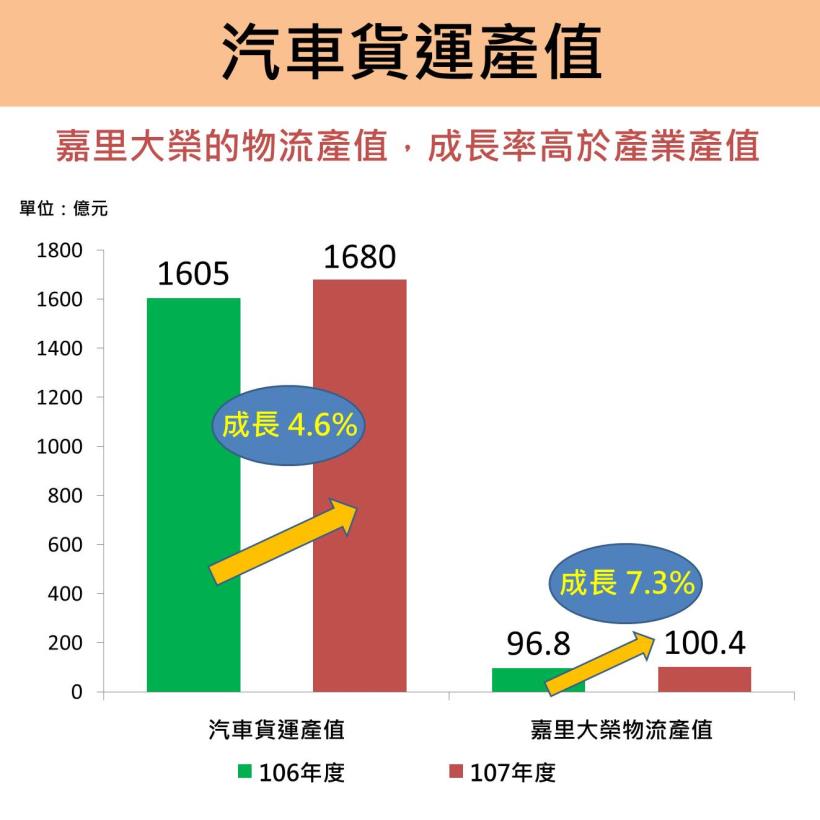

產業發展:

嘉里大榮(2608)的物流產值,成長率高於產業產值

根據交通部統計資料,

台灣汽車貨運服務產業

107 年度國內微幅成長,

整體產值是新台幣1,680 億元,

比去年 106 年度產值 1,605.5 億元成長了 4.6 %

再看看嘉里大榮(2608)

107 年產值總額為 100.4 億元,

比起去年的 96.8 億元上升 7.3%

嘉里大榮(26028)產值成長幅度約為市場的 2 倍

顯示出嘉里大榮(26028)經營良好

![]()

各類物流服務

嘉里大榮(2608)的貨物運輸,

不是只有大型物品、較重的貨物或是低溫宅配而已,

還有包括醫藥物流,

以下便一一介紹各種物流的服務

1.常溫物流服務

常溫配送就是就常見的部分,

為求更好,公司原本的一般配送

轉型成全方位的物流服務,

並搭配集團內各單位的專業服務,

提供給各類型客戶符合需求的客製化服務

並且與農民搭配產地直送 2C 的服務,

也有和各大專院校配合寒暑假期間學生寄送行李的專案服務

2.冷鏈物流服務

提供低溫倉儲及低溫配送車的冷凍設備及器材

全台灣含澎湖共有 20 處的低溫營業據點,

生鮮統倉、連鎖賣場超市、餐飲集團等均為主要服務對象

3.醫藥物流服務

是全台灣唯一一家專業的開放型醫藥物流公司,

配送通路涵蓋全省各機關醫院、診所、藥局等醫療通路

由旗下子公司 信速物流股份有限公司 進行該營運

並且在 2013 年通過 WHO-GDP 認證,

為藥品優良運銷績優廠商

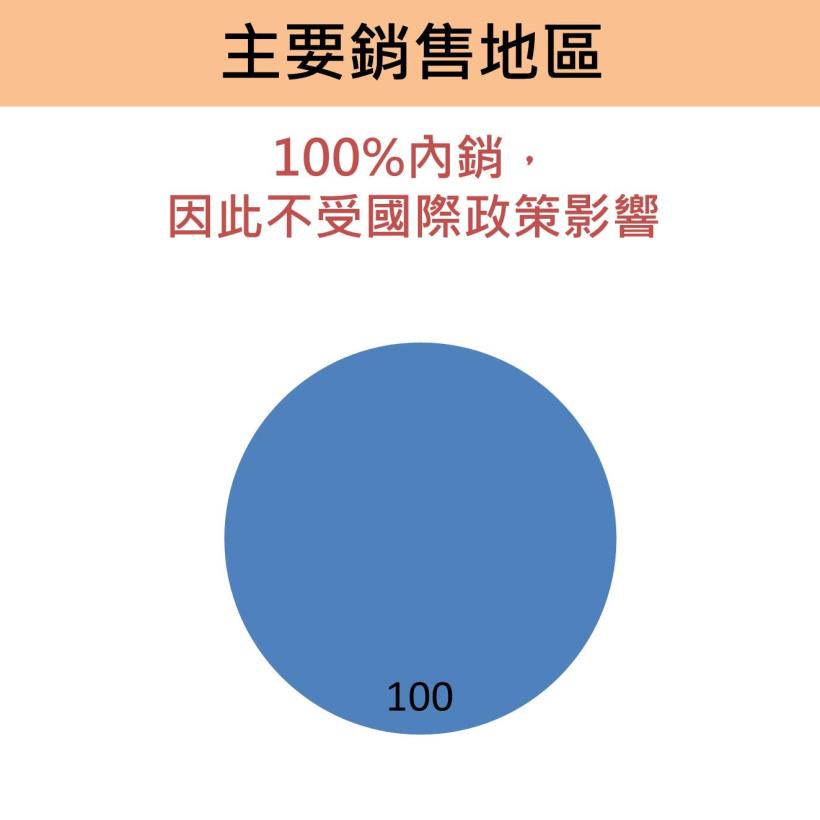

主要銷售地區:內銷佔 100%

主要市場在台灣

因此可以常常在街頭巷尾看到鮮橘色的大榮貨運車

公司營收全部來自國內,

好處是不受到國際政策的影響,

例如:中美貿易戰不論發展如何

也不管川普突然在 twitter 發什麼股市文

嘉里大榮(2608)營收和股價,

幾乎是不受到波及

![]()

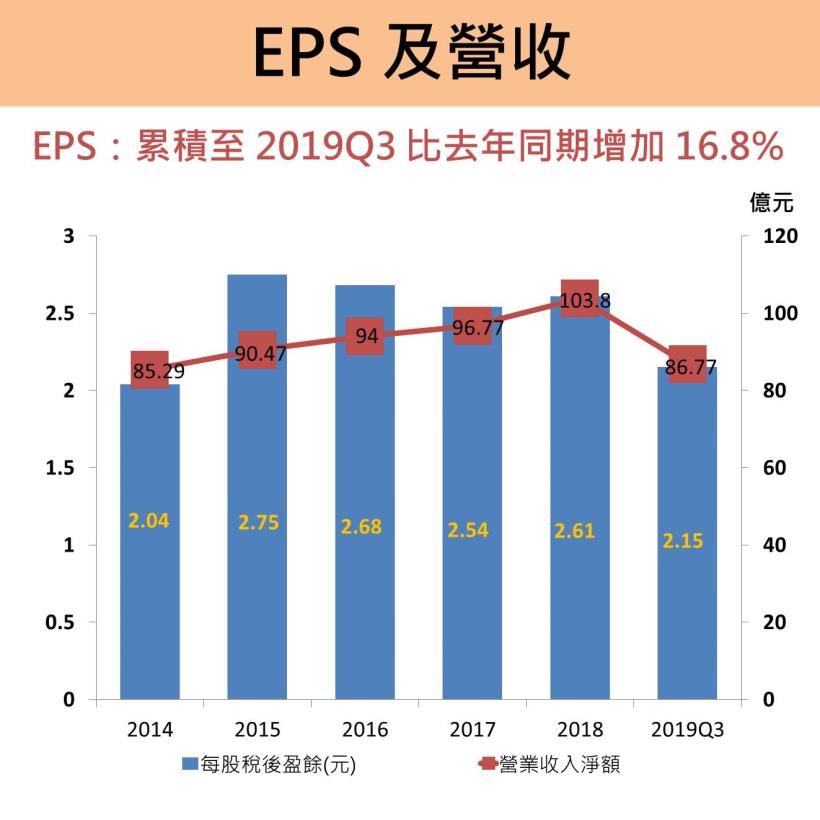

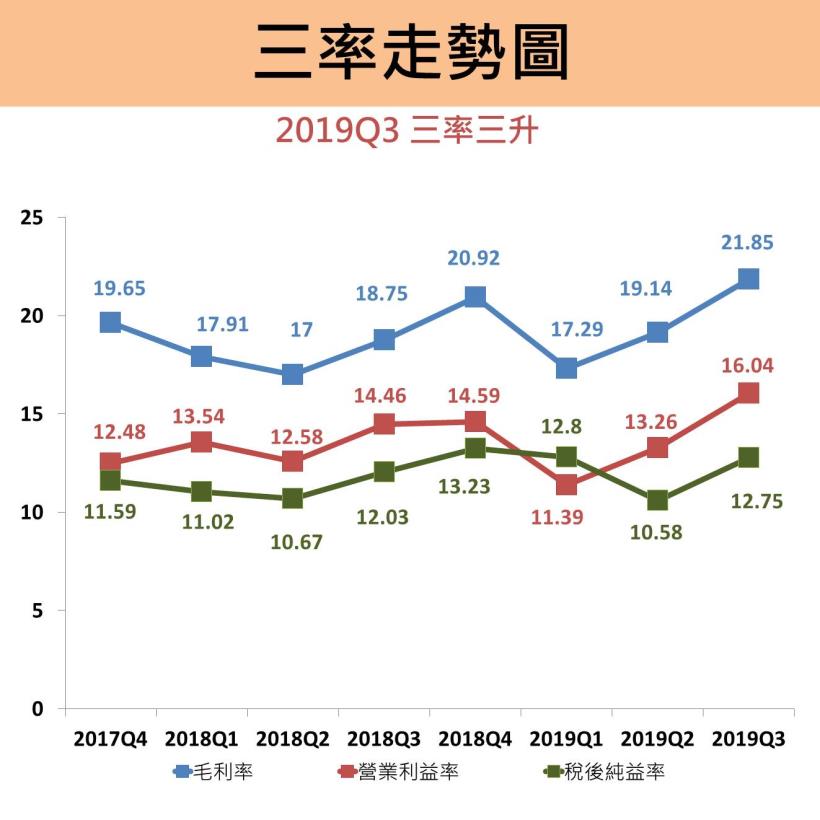

獲利狀況

EPS:累積至 2019Q3 比去年同期增加 16.8%

累積到 2019Q3 的營收是 86.77 億元,

已達去年整年營收的 83%

而且下半年是網購宅配旺季

會一路旺到明年農曆年

因此 2019 年全年度的營收和 EPS 幾乎是會超越去年

![]()

財務比率:

2019Q3 三率三升

看到財務比率的部分,

2019Q3 毛利率 21.85% 創下近年新高

因此帶動營業利益率及稅後淨利率,

達到三率三升的好狀態

![]()

營收和 EPS 有望比去年好,

且三率三升,

保守一點估計

第四季單季的 EPS 跟去年同期一樣是 0.77 元

因此推估 2019 全年 EPS 是 2.15 + 0.77 = 2.92 元

非常有希望突破 3 元的

現金股利:連續 11 年發股利

嘉里大榮(2608) 配息率大概是 6 成左右

隨著賺越多,股利也提高

近年殖利率在 4 % 左右

雖然不算是特別迷人,但也還可以接受

股利的部分從 2009 年開始,

連續 11 年發放

按照上一段所推估,

2019 年 EPS 有望突破 3 元,

則往年配息率 6 成

明年股利預計有 3 元 * 60% = 1.8 元

以如今股價 38 元左右來計算

殖利率約莫是 4.7%

![]()

併購「科學城」

搶攻電子高端電子商機

「科學城」也是一間運輸物流業

整合陸海空之國際運輸、通關與倉儲功能,

在於南部科學工業園區、新竹科學工業園區、

屏東農業生物科技園區、桃園機場及高雄小港機場均設有分公司

「科學城」在科學園區設有營業據點

運送貨物為電子高端電子,

嘉里大榮(2608) 強化業務佈局

因此在 2019 年 1 月入主科學城物流股權,

進一步將物流服務觸角

延伸到高端科技電子產業中,

為上、中、下游供應鏈廠商提供保稅倉儲及運輸服務

持有科學城 6 成股權

嘉里大榮(2608) 取得科學城物流 43,051 張持股,

持股比率達 60.07%

累積至 2019Q3,已經認列 5900 萬元收益

併購科學城之後,對於集團是有加分效果

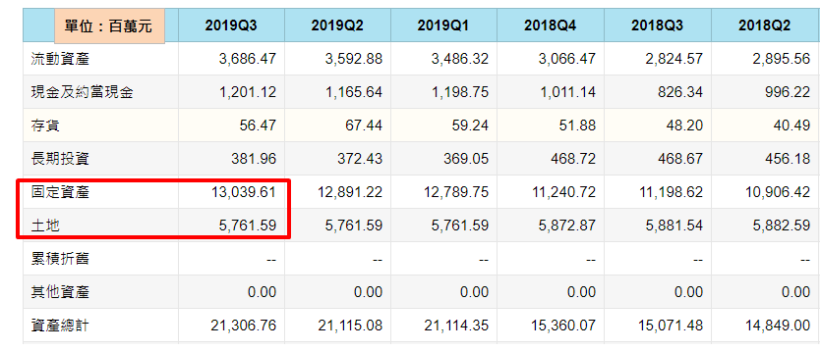

嘉里大榮(2608)是固定資產高

其中「土地」佔資產比重 27%

嘉里大榮需要很多運送車以及倉儲空間來營運,

因此固定資產高達 130 億元,

佔總資產 6 成以上

是高資產企業

其中又以「土地」值得關注

嘉里大榮(2608) 從北到南,營運據點自有土地眾多

且因應交通便利,

營業處多設立在重要的交通位置,

至今營運約 60 年,

土地在 60 年前買,非常的便宜,

因此嘉里大榮有眾多土地成本低廉,

經過重新鑑價之後,價值不斐

目前土地帳面價值高達 57.61 億元,超過股本

土地資產價值雄厚

這樣的好處是,

萬一企業有資金營運困難,

有許多土地可以變現,

另一個優點是,

近年政府推行台商回流政策,

許多在大企業願意回來國內投資,

第一步便是找土地才能蓋廠房,

嘉里大榮(2608) 便有機會出售土地

賺取不錯的價差收入

![]()

護城河:

擁「無形資產」

護城河主要分為以下 5 項:

(1)無形資產

(2)價格優勢

(3)網絡效應

(4)高轉換成本

(5)規模優勢

嘉里大榮(2608)在台灣深耕一甲子,

商譽良好,

企業或個人想要運送貨物,

也都會想到鮮橘色的大榮貨運車,

且嘉里大榮是全台唯一一間醫藥物流公司

通過 WHO-GDP 認證

深受醫院診所、藥局等醫療通路的喜愛

通常醫療這是攸關人命的行業,

對於藥材、醫藥都必須非常謹慎,

一旦跟廠商有良好的合作關係,

便不會輕易更換,

嘉里大榮搶先先機,取的醫療通路的信任

因此具有「無形資產」這項護城河

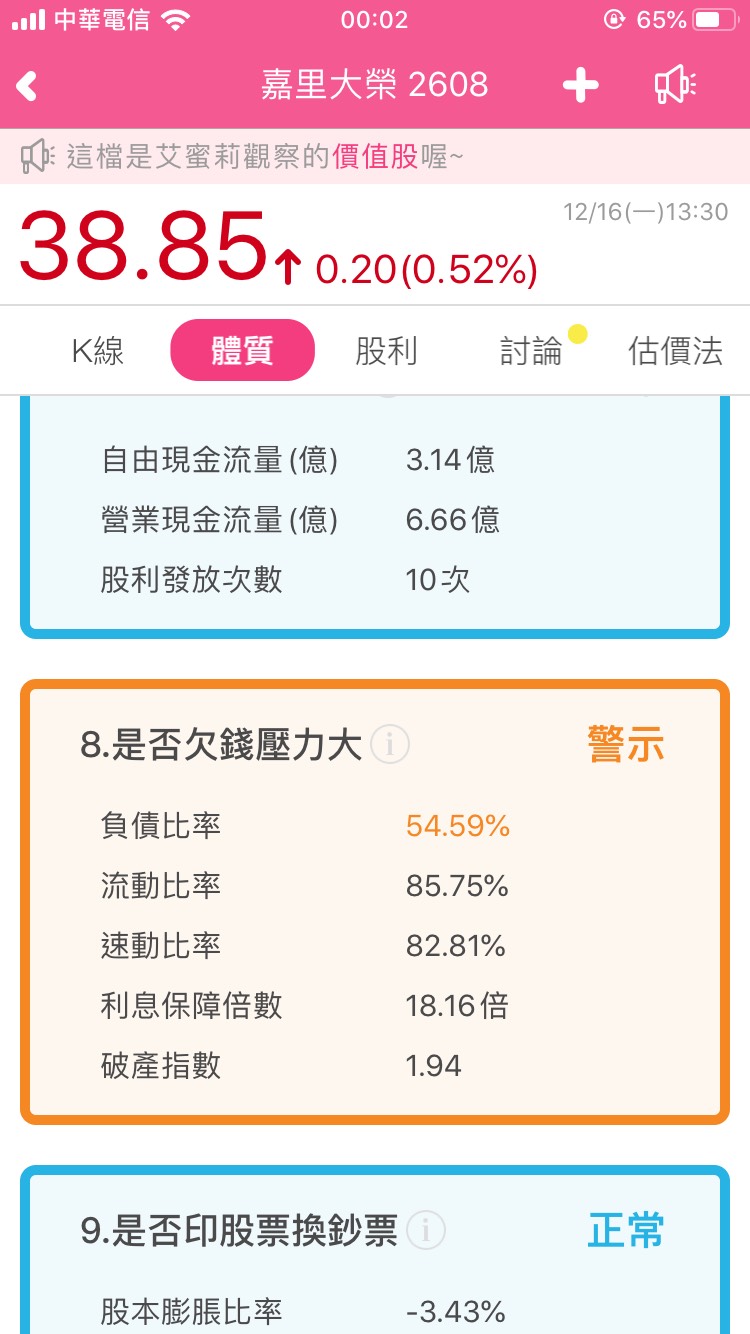

體質評估:警示, 4 項不良

了解嘉里大榮(2608)的基本資料後,

接著檢視其財務體質是否健全。

首先先打開艾蜜莉定存股app

點選「體質評估」

鍵入 2608 寶成的股票代碼,

評估結果顯示"警示"

看到警示不要太緊張

往下繼續看分析...

![]()

4 項不良項目

公司目前有 3 項不良項目,

1.是否為四大慘業:航運業

2.股本太小:46.7 億元

3.負債比率過高:54.5%

4.董監及法人持股比例過低:18.38%

我們進行深入檢視

1.是否為四大慘業:航運業

2017 年的時候有銀行提出新四大慘業,

分別是觀光、航運、不動產、鋼鐵業

嘉里大榮(2608)屬實航運類,

不過在此類別中以「海運」虧損最多,

曾為全球第 7 大海運企業「韓國韓進海運」

近年國際貿易不景氣、海運市場欠佳的影響

在 2016 年申請破產後,引發全球貨櫃運輸市場災難

而嘉里大榮(2608)是一般路上貨車

非海運

雖然產業特性是需要不斷資本支出

不過也帶回更高的營收,

所以不算是慘業

2.股本太小:46.7 億元

>>合格標準:股本 > 50 億元

嘉里大榮(2608)股本約為 46.7 億元,

雖然不若大型股動輒百億元的股本,

將近 50 億元算是中型股

加上也是運輸業的佼佼者,

成立 60 年,經歷過無數的景氣循環

因此這一項不良項目不用擔心

![]()

3.負債比率過高:54.5%

>>合格標準:負債比率 < 50%

嘉里大榮(2608)的負債比 54.5%,

只比合格標準多出不到 5%

還可以接受

但還是要看看財報中的哪一項負債上升,

發現最多的是「租賃負債」32 億元

因應 IFRS 16 公報,

過去列為租金費用的部分,

必須要按現值攤回,

這是今年許多企業帳上都會新增的科目,

所以這是負債增加的主因,

並不是財務狀況變差

![]()

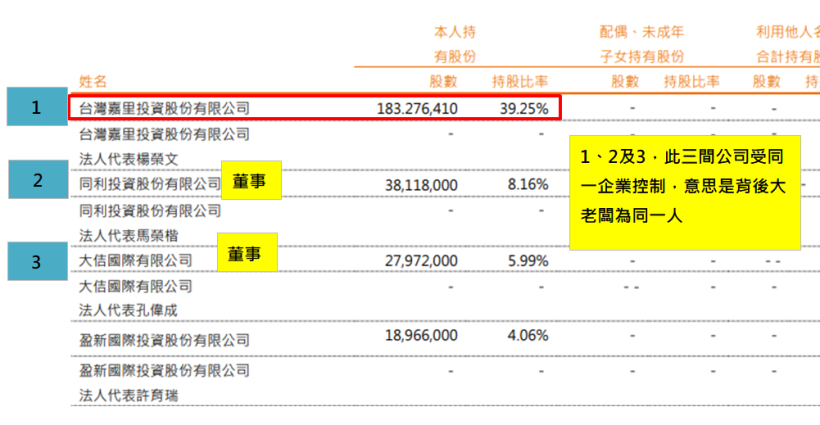

4.董監及法人持股比例過低:18.38%

>>合格標準:董監事與法人持股比率 > 33%

通常董監事與法人,

都比一般的散戶更了解公司,

如果董監事持股比例高,

與一般股東的利益也會比較趨向一致

嘉里大榮(2608)董監持股及法人持股比例竟只有 18%

似乎真的過低...

但是從前十大股東可發現端倪

![]()

持股最多的是 台灣嘉里投資股份有限公司,占比 39.25%

與第二大及第三大股東,背後為同一老闆

也就是說,董監持股不高,

僅是因為第一大股東非擔任董事或監察人

前十大股東的股權穩定

所以並不是內部人不想持有

![]()

估價:嘉里大榮(2608)位於合理價~昂貴價

對嘉里大榮(2608)有一定了解之後,

接下來看一下股票便宜價是多少?

首先先打開艾蜜莉定存股app

點選「估價法」

系統原先是設定 5 種估價法,

但發現 股利法 10 年 的估價都嚴重偏離其他的估價法,

因此把這一個關掉

系統便會利用剩餘 4 種估價方法的平均值計算,

得到以下 3 種價格:

便宜價:28 元

合理價:34 元

昂貴價:43 元

![]()

目前的股價大約是 39.7元,位於合理價~昂貴價

因此我暫時不會考慮買進

等到跌落便宜價 28 元以下,再分批買進

總結 :

嘉里大榮(2608)是一檔獲利穩定,

且體質沒有大問題的股票,

而且是人人易懂,投資更安心

若是想當存股,可以等股價再低一點,

屆時殖利率就會更高,

目前股價位於合理價 ~ 昂貴價

因此我持續觀察

等到跌落便宜價 28 元以下,再分批買進

想觀賞上述精彩的文章嗎?

【艾蜜莉專業版APP + 每月 2 篇存股心得】訂閱活動開跑囉

現在優惠價只要 379 元!

最高還可享 7 大好禮喔!

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

![]()

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。