發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

環保意識抬頭,清潔能源終將取代煤礦

如何跳脫過往石油獲利模式,尋找新契機

天然氣將取代煤礦發電

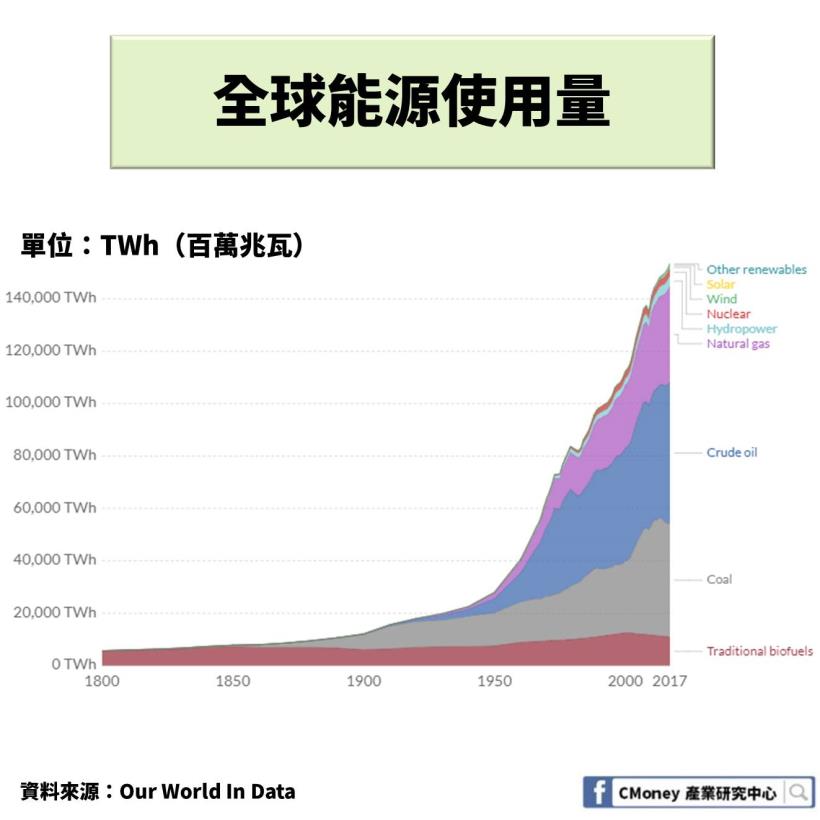

國際能源署(IEA)指出全球能源消耗量增加

速度是 2010 年來平均成長率 2 倍

主因是交通里程與運輸的需求增加、極端氣候影響供電並增加最終能源消費

能源相關的二氧化碳排放量增加

電業佔碳排放量的三分之二

好消息是

未來的能源軌跡出現扭轉的曙光

首先

天然氣正在取代燃煤發電

IEA強調隨著清潔能源逐步占據能源市場的主流

天然氣蘊藏量來說

全球前五大分別是俄羅斯、伊朗、卡達、美國、委內瑞拉

IEA在報告中也提到

2018 年美國不但成為全球天然氣供應最大量來源

同時還是液化天然氣市場的領軍者

2018 到 2023 年間液化天然氣出口將增加 1400 億立方公尺(相當於 240 個曾文水庫)

將全球產能提高約 30%

其中一半以上來自美國

天然氣種類:管道天然氣、液化天然氣

全球天然氣貿易主要分為管道天然氣(Pipeline Natural Gas, PNG)

與液化天然氣(Liquefied Natural Gas, LNG)

1.管道天然氣:為透過天然氣管線輸送

盛行於歐洲、北美洲等大陸體系國家

為早期的天然氣貿易型式

隨著技術的進步

天然氣生產商開始將天然氣進行液化

以液態方式透過船運輸送至全球各地

因而開始出現液化天然氣

2.液化天然氣:不受到地理條件的限制

為各國的供應商拓展天然氣貿易的版圖

現行液化天然氣貿易主要盛行於亞太地區

接著我們將依序探討

1.泛加拿大公司介紹:天然氣與石油的運送大廠,建立北美大型能源基礎設施網絡之一

2.泛加拿大公司財務狀況:營運規模、風險分散皆正向前進,股利年年成長 7%↑

3.泛加拿大公司未來發展:因應政府政策—降低環境污染風險,持續穩固事業主體

泛加拿大公司介紹:天然氣與石油的運送大廠

建立北美大型能源基礎設施網絡之一

TC Energy (泛加拿大公司)成立於 1951 年

致力於開發天然氣運出加拿大西部

擁有 92,000 公里的天然氣管道

4,900 公里的石油和液體管道

以及 6,000 兆瓦的發電能力和超過 6,500 億立方英尺的天然氣存儲

2019 年 5 月 TransCanada Corporation 更名為 TC Energy

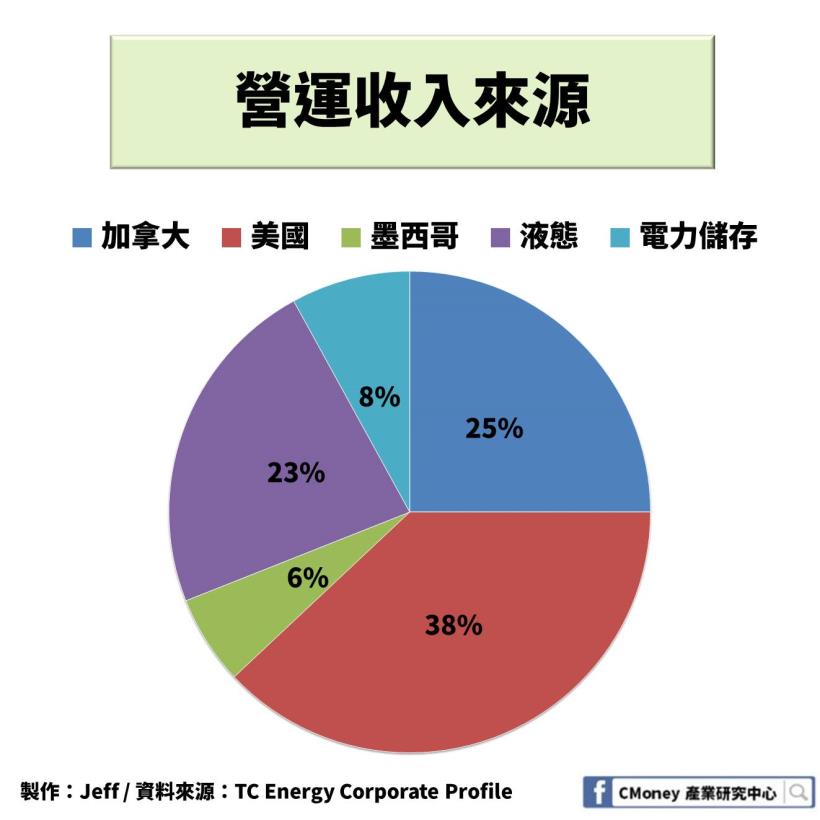

公司重心不再只有加拿大

負責運輸北美大約 25% 的天然氣、 20% 的石油使用量

對北美經濟至關重要

對住宅和工業提供穩定產能

多元化經營,擴大業務範圍

自 2000 年來

公司業務多元化

不斷轉往美國、墨西哥發展

包括天然氣、石油、發電、電力存儲

本世紀初天然氣銷售佔總營收的 95%

如今該天然氣業務只佔營業收入 的 69%

可見得轉型成功為多元化企業

美國為主要業務核心,拓展鄰近國家

公司整體營運比重以美國為大宗

近年來積極發展墨西哥業務、電力儲存

朝著多元化目標持續邁進

2016 年泛加拿大公司進行了轉型性收購位於德克薩斯州的哥倫比亞管道集團

收購案擴大了公司業務範圍

涵蓋了橫跨該大陸兩個最重要的天然氣盆地的網絡

穩固加拿大與美國東北部的聯繫

過去的二十年中

1000 億加元的基礎建設、投資收購

導致公司從加拿大向美國和墨西哥能源市場進行重大多元化調整

在這些市場上

公司遇到了更有利的監管環境

液態管道也是公司近年來發展的主要項目

由加拿大直接輸送能源至休士頓

使泛加拿大公司成為了北美液態管道出口的主要天然氣供應商

贏得墨西哥政府公用事業委員會合作

擴大墨西哥西北部天然氣管道

近幾年積極開拓北美業務範圍

使得營收穩定成長

泛加拿大公司財務狀況:營運規模、風險分散皆正向前進

股利年年成長 7%↑

公司擴大規模、分散風險

泛加拿大公司是一家風險極低、貝塔係數低的公用事業、現金流高度穩定

在能源產業中與Enbridge公司成為加拿大兩大龍頭

儘管以能源為名

但泛加拿大公司這樣的中游能源企業的運營更像公用事業

而不是商品價格波動度高的能源公司

憑藉長期合約、受監管利率支撐公司大部分營收

上述兩項優勢確保公司在未來幾十年中持續穩定發展

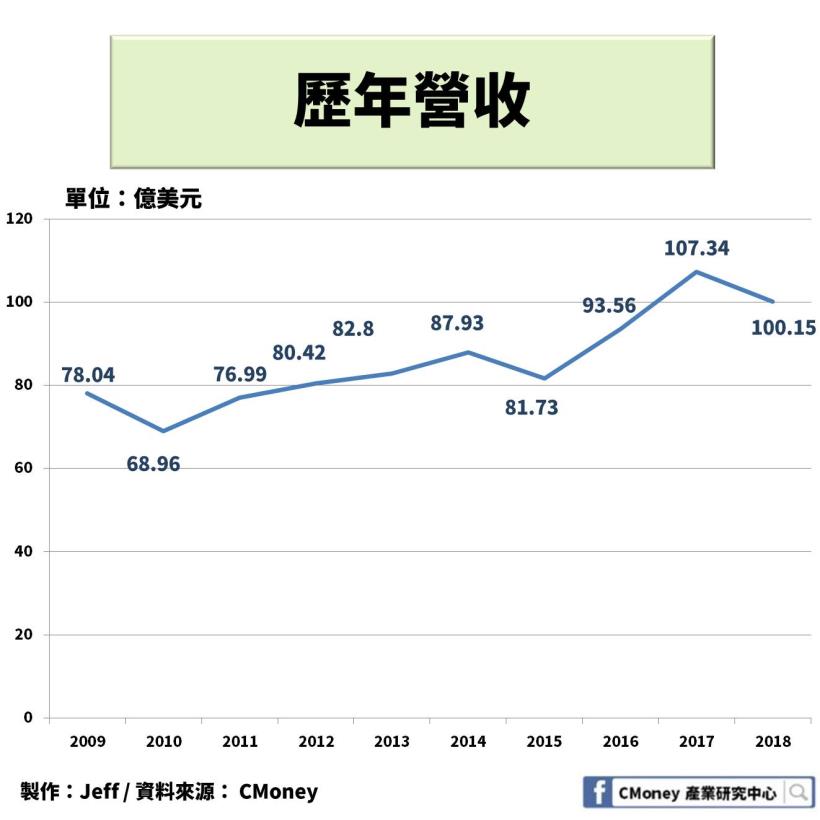

2019 年前 9 個月中公司在 2018 年同期收入增長 10 %

來自營運資金突破 53 億加元

比過往增長 14%

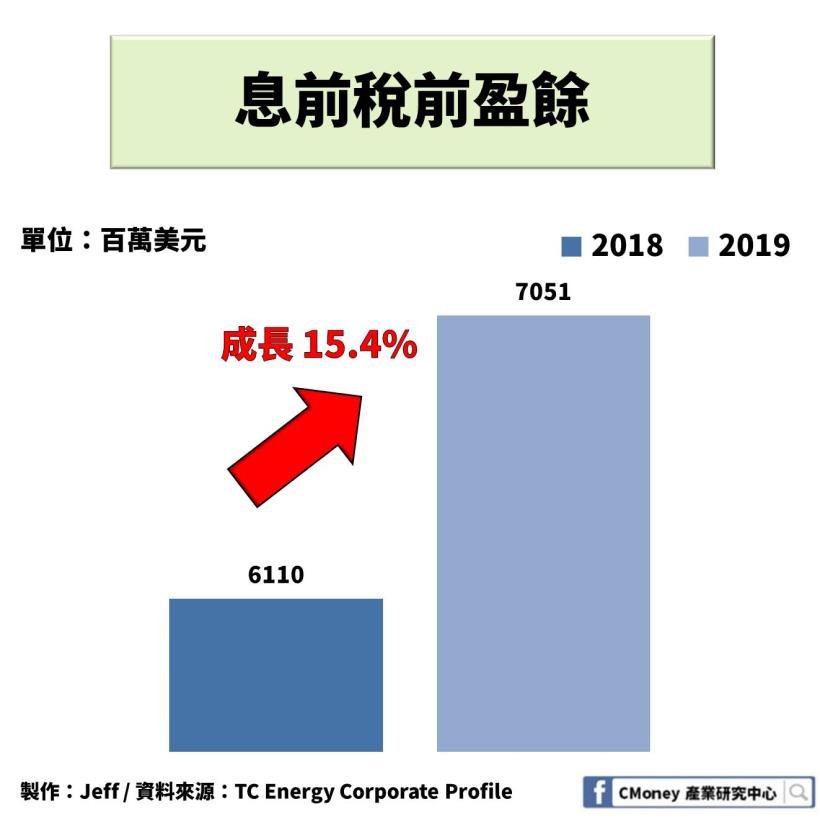

息前稅前盈餘(EBITDA)也從 2018 年的 61.1 億美元成長至 70.51 億美元

成長幅度高達 15.4%

清理資產,提供未來營運計畫資金

在 2019 年底

泛加拿大公司宣布將Coastal GasLink管道 65% 的股權

出售給KKR & Co. Inc. 、Alberta 投資管理公司

公司預計該交易在 2020 上半年稅後收益增加 6 億加元

提供未來營運計畫資金

政府在環保議題上訂定法規,企業也不得不加重視

2015 年美國總統歐巴馬封鎖 Keystone XL 跨境輸油

環保主義者長達 7 年成功的抗議

導致泛加拿大公司發生 Keystone XL 減損

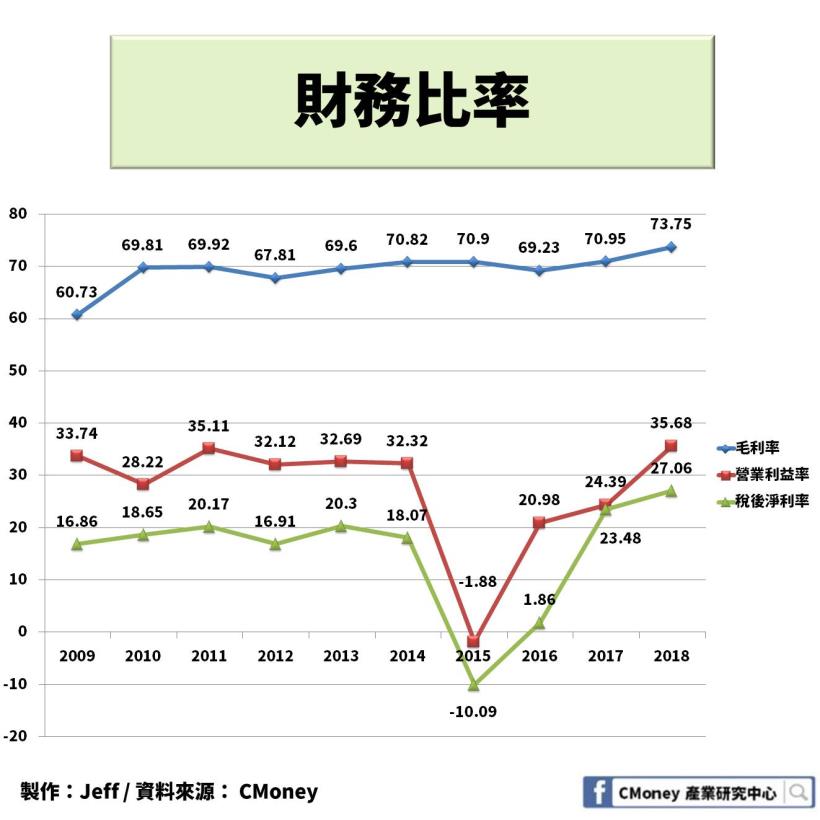

造成營業利益率、稅後淨利率大幅度下降

但撇除 Keystone XL 減損

當年度利潤高於預期

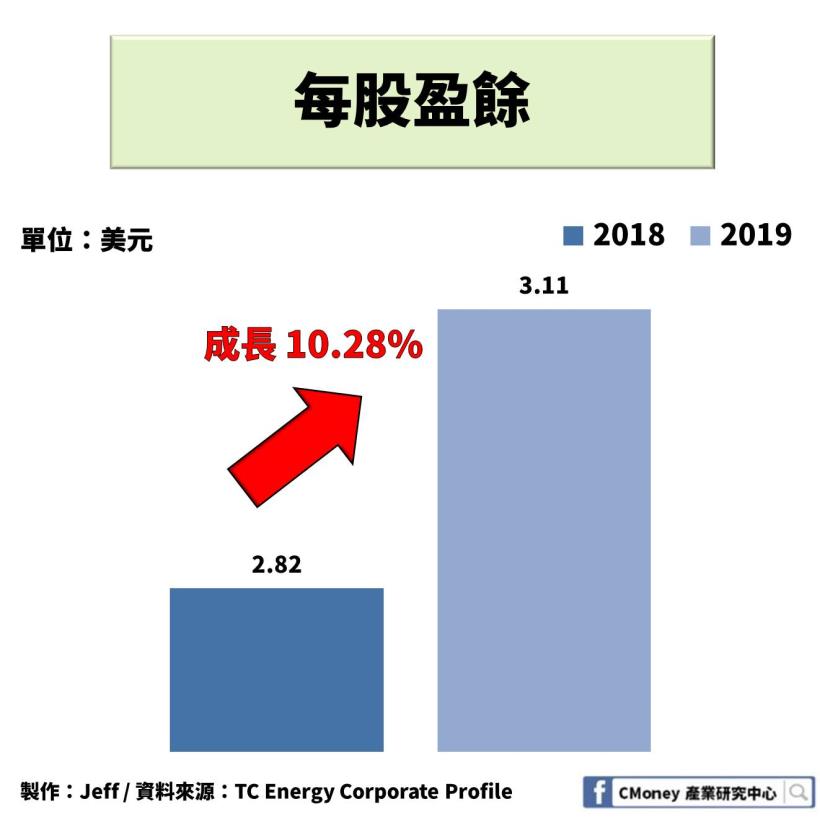

股利年年成長,退休族群的最愛

近幾年公司穩定獲利

相對地提升公司的盈餘品質

使得每股盈餘(EPS)成長了 10.28%

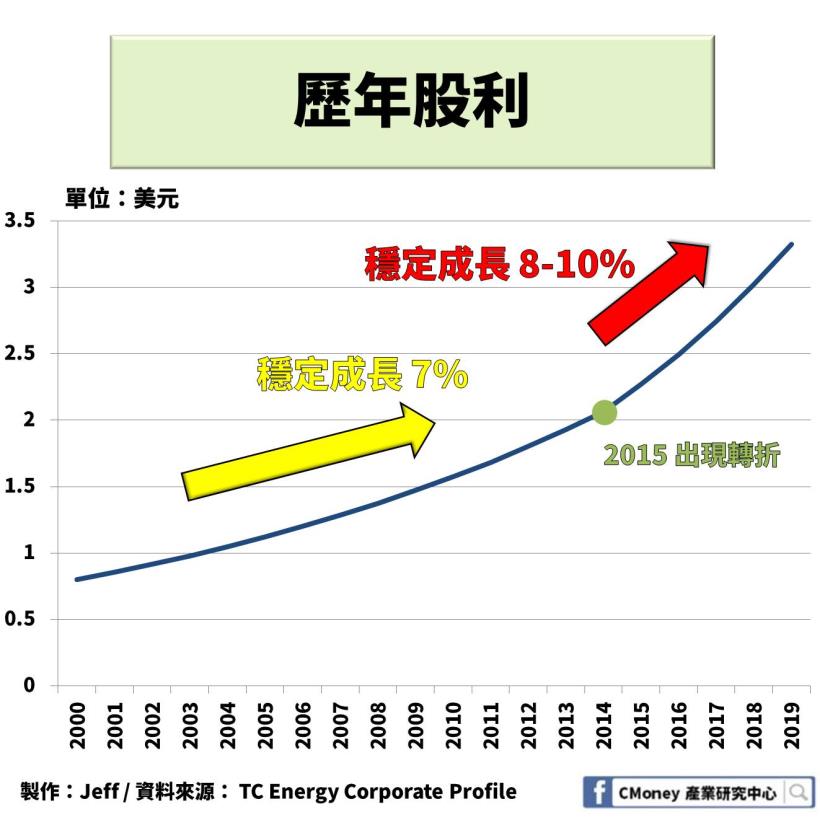

長期合約收入使得泛加拿大公司連續 19 年增加股息

在經歷了 15 年的 7% 年複合年增長率

2015 至 2021年將股息提高至 8% 至 10%

而 2021 年後預計放緩

符合公司預期的每年 5-7% 的自然增長率

自籌資金模式

且 2019 年公司宣布恢復自籌資金模式

不再發行股票增資

減少日後的利息費用

使公司負債比再降低

有助於公司整體財務狀況改善

泛加拿大公司未來發展:因應政府政策

降低環境污染風險,持續穩固事業主體

美國政府近年來響應綠能環保

泛加拿大公司應積極配合政府政策

避免相關罰則

企業社會責任符合民眾的期待

泛加拿大公司持續強化基礎建設、商業競爭力

降低成本、能源穩定輸送

進而提升市場占有率

謹慎開發高質量和壽命長的資產

這些投資皆有助於增加營收、現金流

並提升施工管理率、資本生產率最大化下

確保品質的穩定

為客戶提供最優質的服務

並為股東帶來最大的報酬