我的網誌

我的網誌

"糟了,忘記帶手機!"

現代人出門,

最怕的就是手機不在身邊,

因為智慧型手機的應用廣泛,

已經讓我們每天都離不開他,

而手機中最重要的"晶片",

主要就是來自於台灣的科技大廠:

有發哥之稱的聯發科 (2454) ,

近兩年 5G 佈建迅速,

而聯發科更是推出 "5G" 晶片,

到底經營者怎麼看待未來呢?

一起來聽聽看法說會的看法!

"糟了,忘記帶手機!"

現代人出門,

最怕的就是手機不在身邊,

因為智慧型手機的應用廣泛,

已經讓我們每天都離不開他,

而手機中最重要的"晶片",

主要就是來自於台灣的科技大廠:

有發哥之稱的聯發科 (2454) ,

近兩年 5G 佈建迅速,

而聯發科更是推出 "5G" 晶片,

到底經營者怎麼看待未來呢?

一起來聽聽看法說會的看法!

公司簡介

聯發科是全球前 5 大 IC 設計公司,

產品是智慧型晶片,

主要應用在智慧型手機、智慧家庭、

物聯網、穿戴裝置及車用電子等,

占總營收超過一半;

晶片堪稱是手機的"心臟",

聯發科在此領域可以說是佼佼者,

不僅已經站穩智慧型手機產業的核心,

預期 5G 手機元年,

未來成長換機潮可期,

聯發科也研發出 5G 晶片,

準備搶攻市場!

<天璣 1000 晶片,圖片來源:聯發科官網>

主要產品與應用

聯發科在 2017 年進行組織調整後,

產品分為主要三大類,

2019 第三季的比重分別是:

行動運算約佔 32%~37% 、

成長型產品約佔 32%~37% 、

成熟型產品約佔 28%~33% 。

<圖片來源:科技新報>

行動運算主要是智慧型手機、平板電腦的晶片;

成長型產品包括 VAD (語音控制輔助設備)、

Wi-Fi、5G NR、IoT、NB-IoT、智能音箱、

電源管理相關、ASIC、GPS 等晶片;

成熟型產品包括 TV 、功能型手機等晶片。

<圖片來源:聯發科官網>

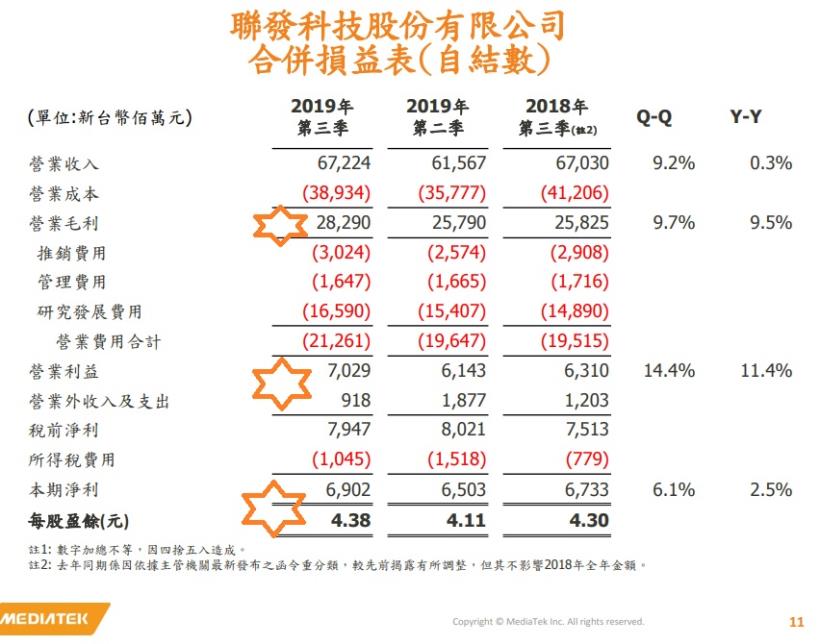

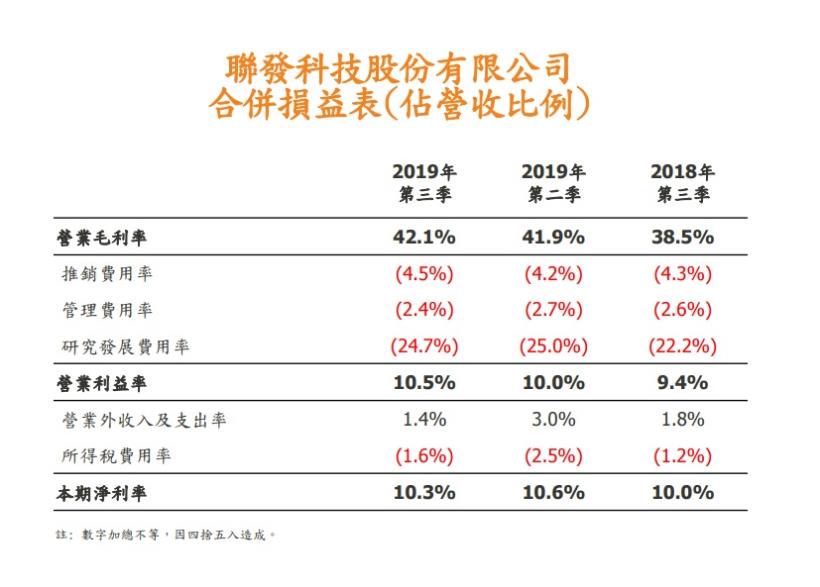

Q3 財報表現佳

第三季的毛利率與營益率持續成長,

稅後純益為 69 億元,季增 14.4%,

EPS 則是 4.38 元,

逐季成長動能強勁。

毛利率創四年新高

毛利率 42.1%,

寫下 16 季以來新高,

營業利益率也持續成長,

淨利率維持高水準的 10% 之上。

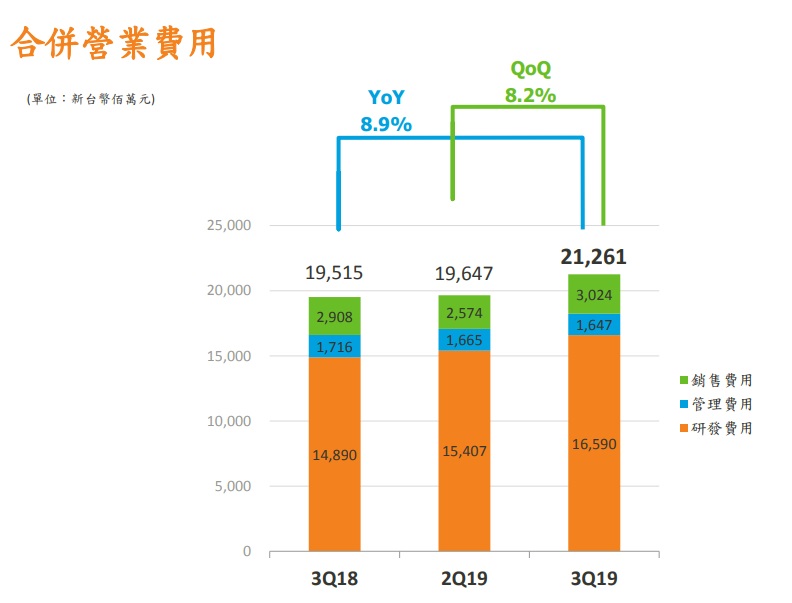

著重先進產品研發

在管理與銷售費用上,

聯發科表現中規中矩,

而高技術門檻的"晶片",

為聯發科的核心技術與目標,

從居高不下的研發費用可以看出,

即使已經處於領先集團,

公司卻毫不鬆懈,

第三季的研發費用更成長十幾億元。

財務體質佳

打開艾蜜莉定存股,

可以發現聯發科十項檢驗都正常,

真是不可多得的好公司,

連續 20 年配發股利

聯發科不愧是台灣之光,

不僅年年獲利,

還能年年配息,

配息率將近 70% ,

20 年來已經配了 254.49 元,

近十年的平均殖利率約 3% 。

值得注意的是,

從 2015 年配息 22 元,

歷經 1021 天才填息的窘境,

最近四年都沒有發生,

而且都是在 10 天之內就快速填息,

這也是公司重啟成長動能的跡象之一。

未來展望

5G 手機熱

蔡總在法說會上表示,

5G 展望比想像樂觀,

今年的 5G 智慧手機,

市場規模預期比上次預估的 1.4 億部高,

而且聯發科的 5G 晶片市佔率,

也不會輸給 4G 時代。

進入2020年後,

聯發科在 5G 及 ASIC 營收比重,

將可望達到一成左右水準。

毛利率會更好

蔡力行指出,

聯發科將會推出高階、中階,

及主流等 5G 手機晶片,

高階會鎖定 3,500 人民幣的智慧手機價格帶,

中階則在 2,500 人民幣以上,

至於主流在會落在 2,000 元人民幣的智慧手機價格,

這項產品的推廣,

也讓老闆對於 5G 產品毛利率更有企圖心。

物聯網引擎續航力佳

物聯網及 ASIC 等成長型產品,

是中長期的成長引擎,

雖然蔡總預估第四季,

會受到傳統的季節性微幅而下降,

但仍較 2018 年同期有強勁成長。

智慧家庭產品線上,

新推出的旗艦智慧電視晶片 S900 ,

有支援 8K 和邊緣運算,

也是受到廣大使用者的回響。

近期利空解讀

價格戰與良率

聯發科近期受到的利空,

就是有明星分析師之稱的"郭明錤",

寫出聯發科與高通的 5G 晶片價格戰,

可能會讓聯發科 (2454) 的 5G 晶片,

毛利率沒有法說會預估的這麼高,

只到低於 30-35% ;

當然,

5G 晶片是一個嶄新的產品與技術,

生產線會受制於原料、環境......等因素,

導致產品的"良率"沒有想像中這麼好,

像是聯發科天璣 800 系列,

使用的晶圓是三星 7 奈米的製程,

而高階的天璣 1000 系列,

才是用台積電的原料,

這就是值得要去注意的部分。

小結:

聯發科是一家正派經營的好公司,

也持續積極研發出革命性的產品,

5G 新產品將能帶給聯發科更多成長動能。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

![]()

想觀賞上述精彩的文章嗎?

只要 379 元,

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

★ 25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)