我的網誌

我的網誌

圖片來源:(Shutterstock)

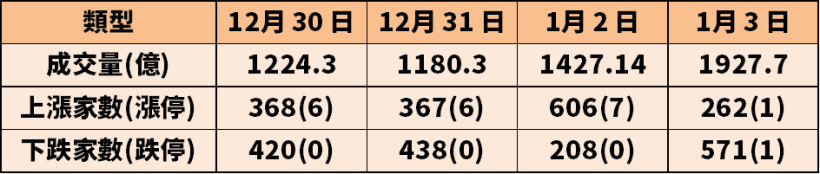

台股成交量在元旦之前就有慢慢回溫的趨勢,

1 月 2 號之後,除了所有外資歸隊,

空手觀望的內資也放膽進場做多,

但量能放大的結果,卻不是加權指數一帆風順的上攻,

反而是在多重因素干擾下,出現盤中暴漲暴跌的狀況,

盤勢變得更加撲朔迷離,

1 月 3 日開盤帶量上漲後,隨即受國際消息面影響反轉向下,

雖然收盤小漲 9.95 點,但上下震幅達到 174 點,

成交量暴增到近 2 千億。

(資料來源 : 證交所 ) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

1 月 2 日全面大漲

1 月 2 日開盤後,台股多個板塊都出現大漲的景象,

無論是投信正在認養,或是投信正在棄養的股票,

盤中都出現連續數百張外盤買單拉抬股價,

不少元旦之前已經空手的投資人,

在 1 月 2 日盤面氣氛帶動下,也急著尋找當日強勢的標的買進,

然而,如果觀察 2 日盤中的權證成交量,便會發現事有蹊蹺,

一些先前屬於法人籌碼弱勢的股票,

在大單拉抬之前,權證都出現爆量,

尚未等到收盤就可以推斷 1 月 2 日不少股票的買單都是權證避險單。

自營避險單隔天容易大跌

會出現權證爆量,進而導致自營避險單拉抬股價的現象,

通常有 2 個可能,第一個可能就是資金較為不足的散戶投資人,

發現大盤多個板塊都出現資金湧入的狀況,

但手上的現金又不足以買進足夠張數的現股,

就會轉而買進權證,結果一買就啟動了自營避險機制,

當這樣想的散戶達到一定數量,股價就被拉上去了,

也因為資金較少,損益敏感度高,隔天只要開高或是開小跌,

投資人就會急著出清手中的權證,於是自營商又把昨天買進的股票賣出,

股價就一根長黑跌回去了,

另一種可能則是大戶利用權證來出貨,

比如該大戶手中有 1 千張股價 40 元的股票,

如果直接市價賣出可能會跌到 39 元,於是大戶用 600 萬買進權證,

假設槓桿是 6.66 倍,推估自營商要市價買進 1 千張股票避險,

大戶就在自營商避險買進的過程中,在 40 到 43 元沿路出脫股票,

隔天開盤股價在 43 元,大戶再將權證賣出(同樣是大賺),

但大戶隔天賣完權證後,自營商市價賣出 1 千張股票,

如果缺乏其他有效買盤接下籌碼,

股價就會從 43 元跌回到 40 元,甚至跌破 40 元。

持續弱勢的股票

以上段落簡短的描述就是 1/2、1/3 兩個交易日發生在多數股票身上的狀況,

有不少元旦之前一路走跌的股票,

在 1 月 2 日意外的出現長紅 K 大漲,

但 1 月 3 日卻又變成長黑 K 大跌,

追高的投資人不到一天就慘遭套牢,

這些股從兩大法人(外資、投信)動向來看,

都還稱不上是買盤回攏,

本文將使用 1/2 資料,並套用

1. 投信過去 5 個交易日賣超 2 千張

2. 自營商避險 1/2 買超 5 百張以上

兩個篩網,篩出幾支股票,觀察他們在 1/3 的表現

1. 華通(2313)

PCB 大廠 2019 年從 20 元初頭飆漲到 50 元,

不少研究報告與報章媒體在 2020 年熱門潛力股仍點名華通(2313),

但華通(2313)就是一檔依靠題材面上漲的投信作帳股,

除非月營收能出現 50% 以上的爆發,不然 50 元買進,

期待股價漲到百元以上,並獲得跟 2019 年一樣的報酬率,

實在有一點不切實際,投信在選擇新一年度的標的時,

也會傾向賣出營收沒有跟上股價的股票,並找尋新的題材,

華通(2313)股價也在投信退場賣壓打擊下,

從 52 元緩跌到 45 元,1 月 2 日股價出現報復性大漲,

但盤後資料顯示股價主要是被自營避險買超 2,813 張拉上去,

雖然投信當日也有小買 875 張,

但 1 月 3 日股價在自營避險單拋售 1,807 張後,

還是大跌 6.7%,再度破底。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

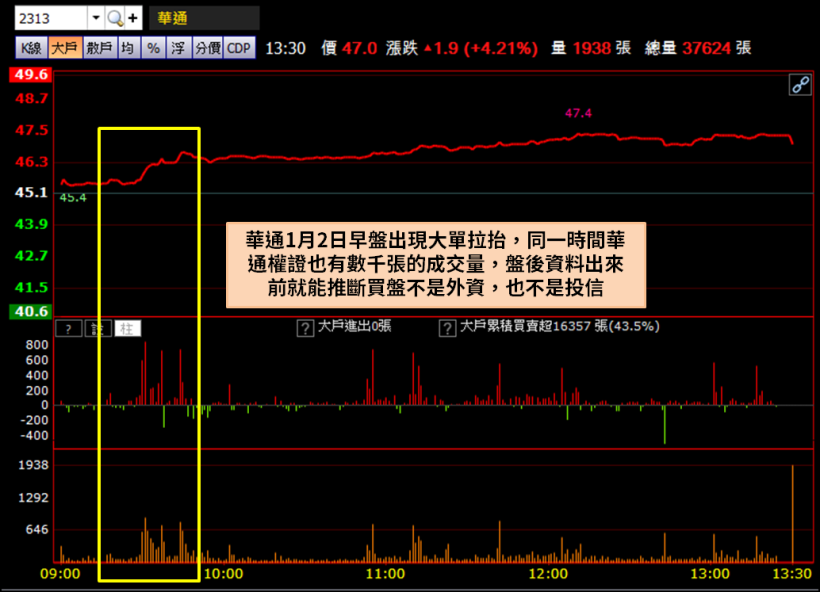

華通(2313) 1 月 2 日早盤 9:30 左右出現大單拉抬,

同一時間華通(2313)權證也有數千張的成交量,

盤後資料出來前就能推斷買盤不是外資,也不是投信,

這個時候投資人如果停看聽,不要莽撞衝進場,

就能夠避開 1 月 3 日的大跌 6.7%。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《延伸閱讀:自營商:最被邊緣化的法人,然而股價急漲時,卻往往與自營商相關...》

想知道下週的最新選股嗎?

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。