我的網誌

我的網誌

![]()

圖片來源:shutterstock

上一篇探討了 ETF 長期持有的邏輯與成長概念,

因此本篇在著重在實務的部分上

在證券市場交易邁向電子化後,

以往證券戶開戶需跑 2 周的流程縮短為一天便結束,

並且各大券商也推出各類投資程式與輔助軟體。

因此投資這件事已經難以用麻煩或是費時來當作藉口,

尤其是在目前社會逐漸邁向L型化,

中產階級在未來逐漸消失的情況,

每個人都應該對投資這件事有所認知

因為這關乎到我們的生存與生活品質,

如何讓自己的價值,

也就是未來收取的現金流增加,

是每一個人都應該關心的議題。

因此,

我們更該早早就開始行動,

本篇文章將會著重在事前準備以及下單的實際步驟教學,

讓你更有機會達成目的

- 開設證券戶:手續費比銀行便宜

- 挑選券商的標準:大型券商制度更為全面

- 從登入到買進標的:電子下單快又方便

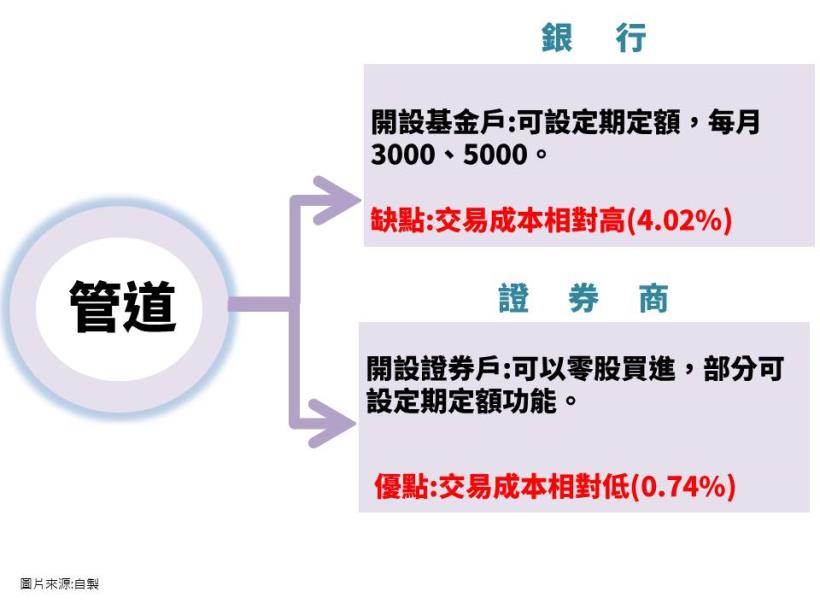

開設證券戶

手續費比銀行便宜

![]()

雖然有銀行與證券商可供選擇,

但原則上,我並不推薦開設基金戶。

理由是買進的標的物都是相同的,

只是銀行是透過信託的方式購買,

會多收取一層仲介費,

雖說各家費用不同,

但信託戶會收取 0.02% 的維護費外,

還會收取 4 %的申購費,

總共約為 0.02 % + 4 % = 4.02 %

而透過證券戶的話,

由於 ETF 的交易稅與股票的 0.3% 不同,

只需 0.1%,

加上經理費、維護費、申購費、買回費,

總共為 0.1 % + 0.32 % + 0.1425% + 0.1425 %= 0.74 %

哪怕信託戶一般折扣後總共約為 2.02 %

仍是高出了近三倍,

並且在近年來券商也陸續跟進開始可以設定定期定額,

因此,銀行開設基金戶相較之下就沒有甚麼優勢,

最省錢的方式還是在證券商開戶買賣 0050

挑選券商的標準

大型券商制度更為全面

![]()

除了上圖提到各家券商在規則上的差異外,

投資人也可以根據以下三點考量:

- 券商規模大小

- 券商據點多寡

- 下單程式的操作性

理由是若是未來有想進行非定期定額的操作,

比如出借股票、融資借券、股票質押....等,

大型的券商往往在這些方面都會更完善,

也能減少我們未來需要擔心的因素。

從登入到買進標的

電子下單快又方便

步驟一:

![]()

由於買進的標的為 0050 ,

這邊以元大的行動點金靈作為示範 ,

登入後,點選下方下單進入頁面,

往下拉找到股票定期定額選項點擊,

步驟二:

![]()

設定好定期定額後,

只要帳戶裡有足夠的餘額,

便會每個月進行扣款,

與一般買進個股不同,

在定期定額的狀況下,

餘額不足也不必擔心違約交割的問題,

只會單純是扣款失敗。

以國泰證為例,

當每月扣款時間到了卻沒有匯錢進去,

營業員往往會先打電話通知,

若是當月沒有足夠的資金也沒關係,

只會顯示扣款失敗,

失敗三次後,

便會自動取消定期定額的設定,

這時也只要重新設定一次就好。

依據長期持有的邏輯,

原則上,投資人到了這一步,

就算是結束了。

結論:

-

開設證券戶較為操作會更靈活且省錢

-

挑選規模較大的券商更有保障

-

電子下單設定簡潔

綜上所述,

由於多數人都還是有主業要顧,

因此我們的策略是採取定期定額,

事前功課準備的夠齊全,

便能省去事後還要多費心思與時間在這上面。

真正意義上達成被動式投資的目的,

讓我們盡早享受複利所帶來的效果。

【艾蜜莉專業版APP + 每月 2 篇存股心得】一次滿足!

![]()

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)

![]()

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。