我的網誌

我的網誌

圖片來源:(Shutterstock)

11 月 14 日是台股上市櫃公司公告第三季財報的期限,

因此本周五(11/15),所有的上市櫃公司都已將財報上傳至公開資訊觀測站,

不少投資人都會在季報公告後,重新審視手中的持股,

並透過季報公告的數字,篩選出第三季潛力標的,

由於加權指數目前已高達 11,500 點,

有不少財務數字表現驚豔的股票,目前股價卻有偏高的疑慮,

如果並非風險愛好者,在尋找標的時,

不應該只著重在財報身上,而是應該用更多的篩網進行過濾。

本文使用 2019Q3 的財報作為資料進行篩選,

並額外加上 3 層篩網,

篩選標準為:

1.第三季營業利益較去年成長 10%

通常在閱讀一份財報時,第一個要看的重點不是稅後淨利,

而是營業利益,這是因為稅後淨利往往會受到各種因素影響,

這些因素可能包括匯兌損失/利益,

一次性的出售收益(可能是出售廠房、金融資產),

甚至是所得稅的認列都可能造成稅後淨利無法反映該公司真實的營運狀況,

而採用毛利淨額又可能產生兩個問題,

如果營業費用的增加大於毛利金額的增加,

那公司的整體獲利能力依舊是惡化狀態,

又如果毛利金額不變或下降,但營業費用下降,

公司的獲利能力反而會好轉,

因此在篩選 Q3 季報時,直接採用營業利益較去年同期上升 10%。

2.本益比小於 15 倍

台股 10 月份的本益比為 18.25 倍,

不少營業利益大增的股票,本益比都超過 18.25 倍,

但如果將這些股票目前的本益比與歷史平均比對,

會發現不少多頭排列且財報優秀的股票,

本益比都位於歷史高點,就算之後這些公司的本益比繼續向上推高,

只要不是風險承受度大的投資人,一般人買進這一類的股票,

只要稍稍回檔 5 ~ 10% 甚至更多,投資人能抱得住嗎?

相較於從本益比炒成本夢比的股票,

目前本益比還落於 15 倍以下的股票,

不僅在大盤回檔時回檔空間較低,投資人也比較不容易產生追高殺低的狀況。

3.總市值>200 億

台北股市屬於淺碟型市場,

最怕遇到的就是流動性風險,

過去台股大回檔時,往往會出現跌幅排行一整片亮綠燈的情況(跌停鎖死),

其中都以中小型類股災情最為慘重,

如果加權指數處於相對低點,還可以買進「價格」低於「價值」的中小型類股,

但目前台北股市頻創新高,誰也不知道行情會不會突然變臉,

選擇市值較大的股票,在行情變臉時還可以進行調節,

如果是中小型類股,回檔時反而會發生賣不掉的狀況。

4.外資過去 20 日買超 5 千張以上

投資人如果想賺取波段利潤,要有一個認知,

股票並不會因為自己買進就改變型態,

而在台北股市的中大型股,

外資往往才是能改變一間公司價格型態的力量,

加上外資過去 20 日買超 5 千張以上這個篩網,

可以避免買到沒有大人照顧的股票,

沒有大人(外資)照顧的股票,不僅大盤上漲時不會跟漲,

在大盤下跌時更會因散戶投資人的恐慌而跟著大跌。

經過篩選出來的股票一共有 14 檔,

值得一提的是,透過這 4 個篩網篩選出來的股票,

幾乎都是長期表現良好的績優股,

且今(2019)年第三季的營業利益亦有顯著的提升,

當然,在目前這個時間點,

只要是獲利提升的股票,多少都已經在財報公告前上漲了一段,

在萬一行情背景下,

這是目前無論任何篩選法都很難排除掉的風險之一。

1. 佳世達(2352)

2014 年陳其宏接任佳世達(2352)總經理後,

這家公司經歷大幅度的改造,以智慧工廠、智慧醫療為集團發展方向,

並在 2016 年開花結果,獲利能力一舉由以往的 EPS 1 元上下,

提升到穩定的獲利 2 元,甚至連續 3 年發放可觀的現金股息,

儼然已經擺脫了過去明碁時代西門子手機事件的散戶殺手汙名,

但該公司卻有一個偌大的疑慮壟罩,即該公司持有 6.9% 的友達(2409)股票,

在過去友達(2409)很賺錢時,這對公司來說是一大利多,

但目前面板產業狀況每況愈下,在這層擔憂下,

股價從上半年 20 元左右下跌至 18 元上下,外資賣壓持續不止,

然而公司卻在近兩季的財報向市場證明,

即使有友達(2409)的業外虧損拖累,本業仍舊能繳交出超出預期的營業利益,

並讓增加的營業利益彌補友達(2409)所造成的虧損,

原本因友達(2409)包袱而對佳世達(2352)興趣缺缺的外資,

也在第二季財報公告後回頭買進,

加上第三季的財報營業利益再度打破市場預估,

後續外資動向可繼續留意。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

本來僵持不下的大戶、散戶持股比率,

在外資回補後,

再度出現代表籌碼穩定的大戶增持、散戶減持趨勢圖。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:佳世達(2352)的營業利益從 2018Q3 的 11.28 億元,

提升到 2019Q3 的 17.37 億元,年增幅度高達 54%,

營業利益增加來自兩個因素,第一是過去幾季有進行過幾次併購案,

這些營業利益是合併子公司而來,第二則是集團本身的獲利能力改善所致。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

還有 13 檔營業利益較去年成長 10%

總市值大於 200 億的股票、本益比小於 15 倍

且外資過去 20 日買超 5 千張以上的股票

2. 群光(2385)

群光(2385)為電子零組件大廠,

目前該公司產品分為三大部門,

分別是鍵盤、影像模組以及電源供應器,

三大部門營收占比各達 30% 左右,

其中鍵盤代工市佔率為全球第一大,電源供應器則為第三大,

電源供應器的營收是靠認列子公司群電(6412)的營收而來,

該公司早期主要以生產鍵盤為主,後續跨足影像模組及電源供應器,

但 2010 年以前三大產品線高度仰賴 PC 產業,尤其是筆電產業,

在 2010 筆電產業開始衰退後,群光(2385)著手調整其產品線,

目前傳統 PC 相關營收佔比已降至 50% 以下,

取而代之的是電競、無人機、智慧家庭裝置(如智慧音箱)等,

該公司去年 10 月一度受到總經理過世利空衝擊,

股價重挫至 52 元,但在一年之後,股價已回復正常,

10 月一度挑戰百元大關,

近期籌碼面遇到董事長賣股給外資的重大利空,

導致股價回落到 91 元左右。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

群光(2385) 2019Q3 營業利益相較去年同期大增 45.86%,

且單季營業利益 25.08 亦創下歷史新高,但在財報公告後,

股價卻有轉弱的趨勢,

這是因為法人懷疑其營業利益大增的原因將在接下來幾個季度遭遇壓力,

群光(2385)身為零組件組裝大廠,旗下的相機模組、電源供應器都需要用到被動元件,

去(2018)年被動元件報價大漲時,群光(2385)的毛利率受到衝擊,營業利益大幅縮水,

股價也因此頻頻破底,於是公司轉而向客戶要求調漲售價,客戶也同意了,

但目前群光(2385)已開始使用便宜的被動元件製造產品,

對客戶的出貨價格卻沒有調降,以原物料跟陽春麵來比喻,

每當原物料大漲時,賣麵的業者都會以撐不下去為由調漲售價,

但當原物料價格回跌時,麵店業者卻不會調降售價,

但電子產業不是賣小吃,只要群光(2385)的營業利益維持高檔,

就有可能面臨到客戶回頭要求降價的風險。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

3. 和碩(4938)

和碩(4938)曾經在 10/23 「法人借券回補潮,引爆 8 檔落後補漲股!」、

11/1「7 支外資買超最凶猛的股票」

及 11/5「外資 11 月三天瘋買 358 億」,

三次被篩網篩選出來,

簡單說之所以一直進篩網,

就是因為和碩(4938)與鴻海(2317)都是這波外資一直買進的股票之一,

在 11/7 財報公告前,股價還處於溫吞上漲的階段,

但公告後, 2019Q3 高達 62.2 億的營業利益,

遠遠大於 2018Q3 的 35.5 億,年增幅度 75.2%,

說明和碩(4938)承接蘋果訂單上已取得顯著的良率改善,

股價也瞬間改變慣性,短短 4 個交易日內從 61 元猛攻到 70 元。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2014 年 11 月初公告 Q3 財報後,營業利益大幅改善,

股價強拉漲停,短時間從 60 元上攻到 70 元,

無論從時間點、外資動向或是漲幅來看,

劇情與目前都有極為巧妙的相似之處。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

4. 台泥(1101)

台泥(1101)原本在除息之後股價積弱不振,

惟除息前後基本面並無出現太大的變化,

外資也在台泥除息後不到一個月隨即開始回補持股

股價近期站上 41 元,往填息之路邁進中,

以台股這波行情以電子股為主的氛圍下,

市場對台泥(1101)這一類的股票反應相對冷淡,

也導致股價雖然有上漲,但股性上頗為牛皮。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

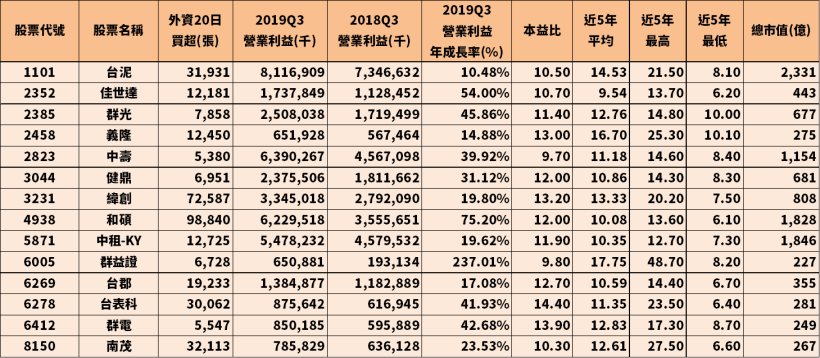

下表為 14 檔營業利益較去年成長 10%

總市值大於 200 億的股票、本益比小於 15 倍

且外資過去 20 日買超 5 千張以上的股票

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

想知道下週的最新選股嗎?

觀看最佳選股組合與洞察趨勢!

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。