發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

龐大消費商機背後的受益者

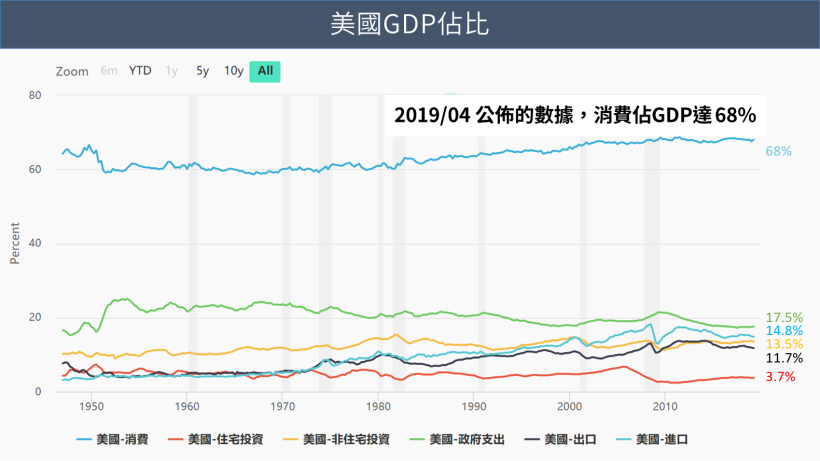

美國是全球最大消費國

消費佔 GDP 達 68%,金額逾 13 兆美元

超過中國整年 GDP 總額

可見消費對美國經濟的重要性

(資料來源:財經網站)

在龐大的消費商機中

零售業更是與日常消費息息相關

然而根據 Coresight Research 資料顯示

美國零售商從今年初至 11/1

已經宣布關閉超過 8,996 家店面

與 2018 年整年關閉 5,844 家店面相比,遠多出逾 3,000 間

面對眾多實體零售店紛紛退出市場

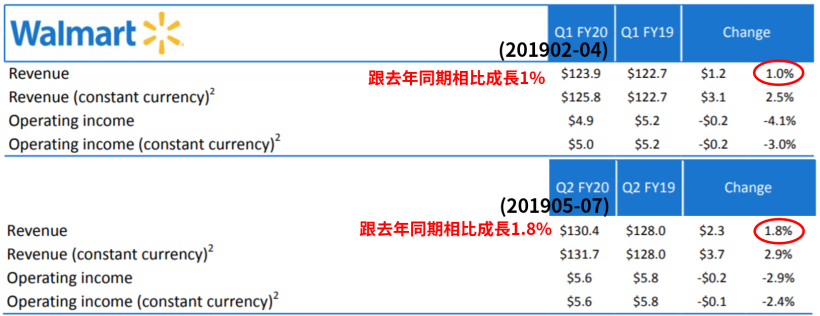

產業巨頭沃爾瑪(WMT.US) 今年營收跟去年同期相比仍成長

每年美國商業雜誌《財富》依據營收公布世界前 500 強的企業

沃爾瑪連續 7 年位居榜首,再度成為全世界最會賺錢的企業 !

(資料來源:沃爾瑪財報)

為什麼沃爾瑪能在逆勢中生存呢?

繼續看下去..

(贊助商連結)

認識沃爾瑪 : 全球最大的連鎖零售業者

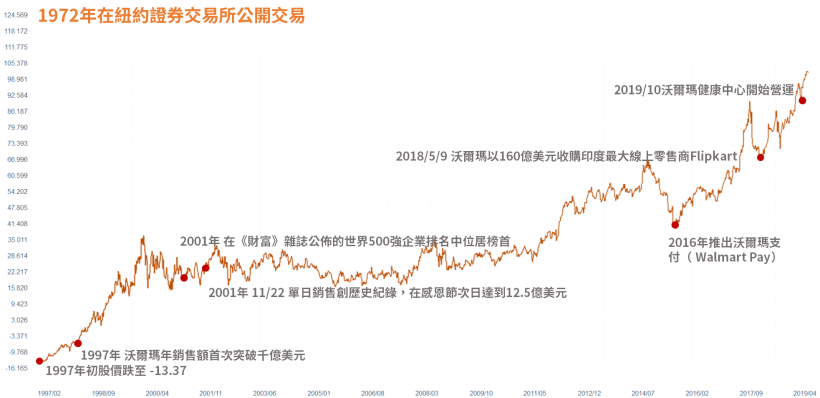

1962 年山姆‧沃爾頓在美國阿肯色州創設沃爾瑪

採取低價經營策略,目前已在 27 國擴展逾 11,300 家分店

主要經營零售店,產品包含生鮮食品、保健藥品、寵物用品、美妝服飾...等滿足生活所需

除了傳統的實體店面,沃爾瑪更積極布局電子商務

2016 年大規模投資人口第二大國印度

透過併購印度電商 Flipkart 與電子支付公司 PhonePe

擴大海外市場的經營

2019 年有別於亞馬遜的無人機,沃爾瑪發展無人車送貨

甚至不安分於零售市場

設立健檢診所跨足醫療市場,還推出兒童平板電腦以低價進攻平板市場..等

經過近半世紀的努力,沃爾瑪自 1972 年上市以來,股價呈現穩定地成長

(資料來源:券商看盤軟體)

市場集中在美國

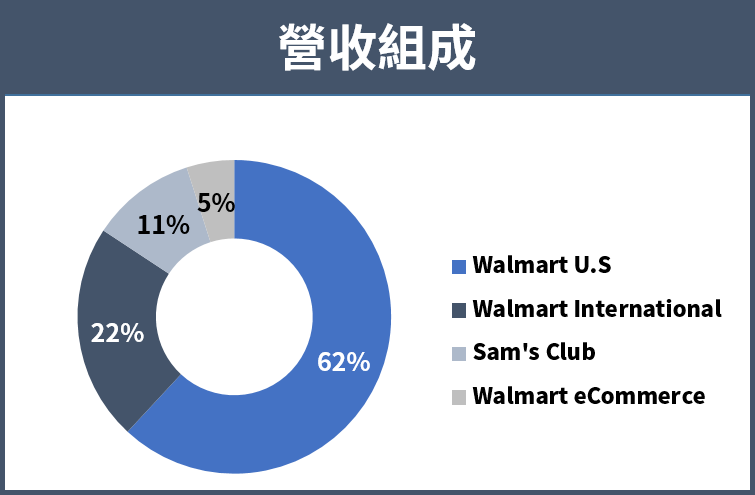

將沃爾瑪營收分為四個部門來看

Walmart U.S:沃爾瑪在美國的實體商場

Walmart International:商場設立於美國境外

Sam's Club:設立於美國及其他地區的會員商店,享受更低的價格優惠

利用會員費將客戶綁住,讓不穩定的消費者變成穩定消費者

Walmart eCommerce:遍及 10 個國家的網路商店

下圖為沃爾瑪 2018/02~2019/01 營收分布

(資料來源:沃爾瑪FY20財報)

可看出沃爾瑪的營收以美國市場為主,佔比超過一半

其次是 Walmart International、Sam's Club 分別為 22%、11%

而電子商務的佔比目前最低,僅有 5%

沃爾瑪營運表現速覽

過去 3 年營收皆較去年同期成長

(資料來源:沃爾瑪財報)

對零售商最重要的同店銷售額成長 4%

(資料來源:沃爾瑪財報)

毛利率穩定維持在 25% 左右

(資料來源:沃爾瑪財報)

然而營業利益率逐年下降,直到去年微幅增長

(資料來源:沃爾瑪財報)

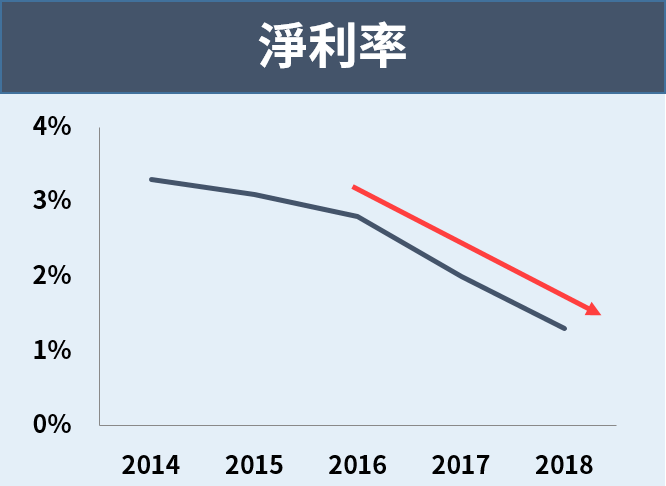

淨利率衰退,去年僅達 1.3%

(資料來源:沃爾瑪財報)

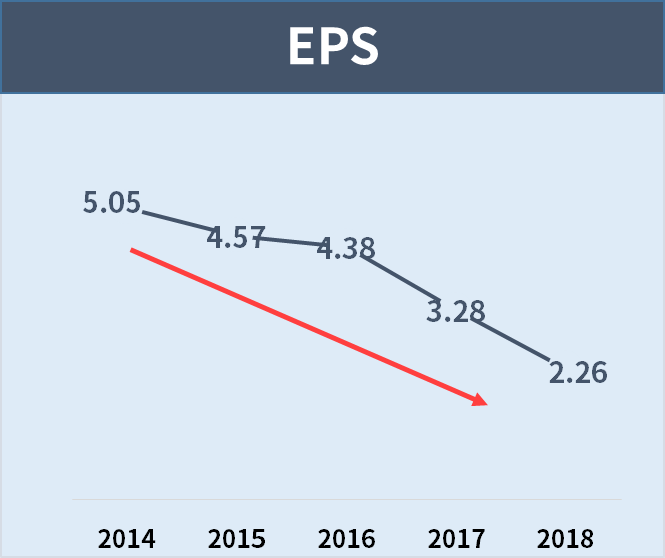

EPS 逐年下滑,去年僅剩 2.26

(資料來源:沃爾瑪財報)

雖然獲利能力指標包括營益率、淨利率皆衰退,

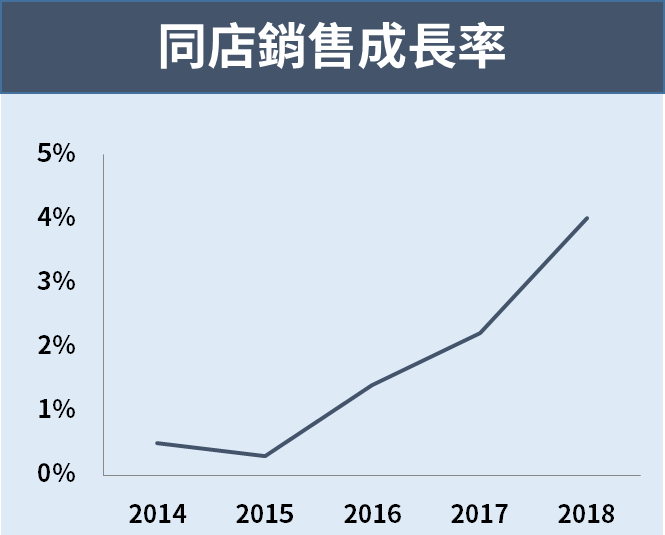

不過沃爾瑪的同店銷售額成長近五年皆成長

同店銷售額是指 : 已營運超過一年的店舖,在同期下比較的銷售額

通常以月份、季度及年度作計算單位,

是衡量零售業者盈利效益的重要指標

面對 EPS 逐年下滑的疑慮、及同業競爭

沃爾瑪是否有能力應對呢?

沃爾瑪與同業好市多 & 亞馬遜營運分析

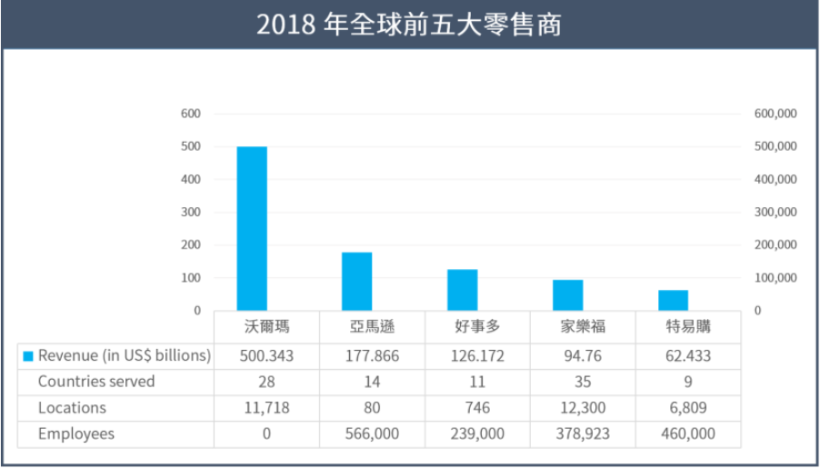

根據 Strategic Management Insight 的資料顯示

2018 年全球零售商的營收排名

沃爾瑪位居第一,再者是亞馬遜與好市多

(資料來源:Strategic Management Insight)

兩大競爭者的經營模式分別為線上和實體通路

以下將個別比較

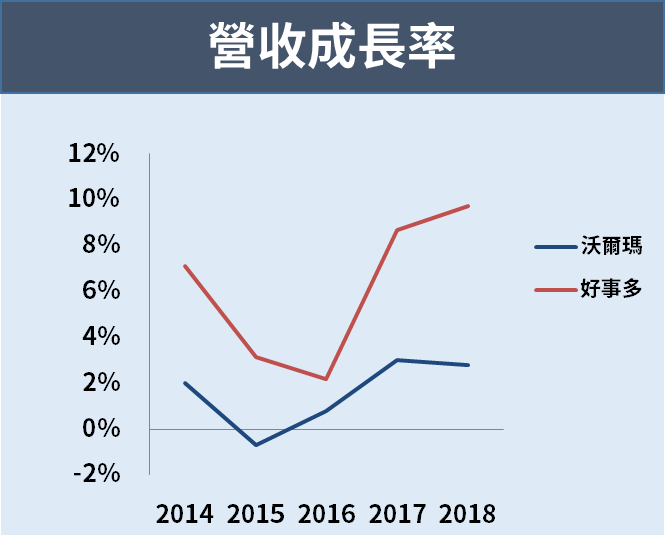

在實體通路方面

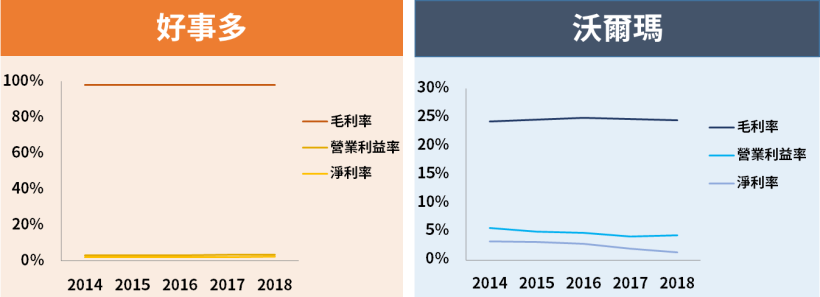

將好事多與沃爾瑪作下列比較,發現:

近 5 年好事多的營收成長幅度皆高於沃爾瑪

(資料來源:好事多、沃爾瑪財報)

獲利表現方面,

雖然好事多的毛利率接近 100%

遠高於沃爾瑪的 25% 獲利水準

好事多看似有著強大的銷貨成本控管能力

然而扣除營業成本及其他業務支出後

營業利益率和淨利率也幾乎為零

反觀沃爾瑪卻還維持在 5% 左右的表現

(資料來源:好事多、沃爾瑪財報)

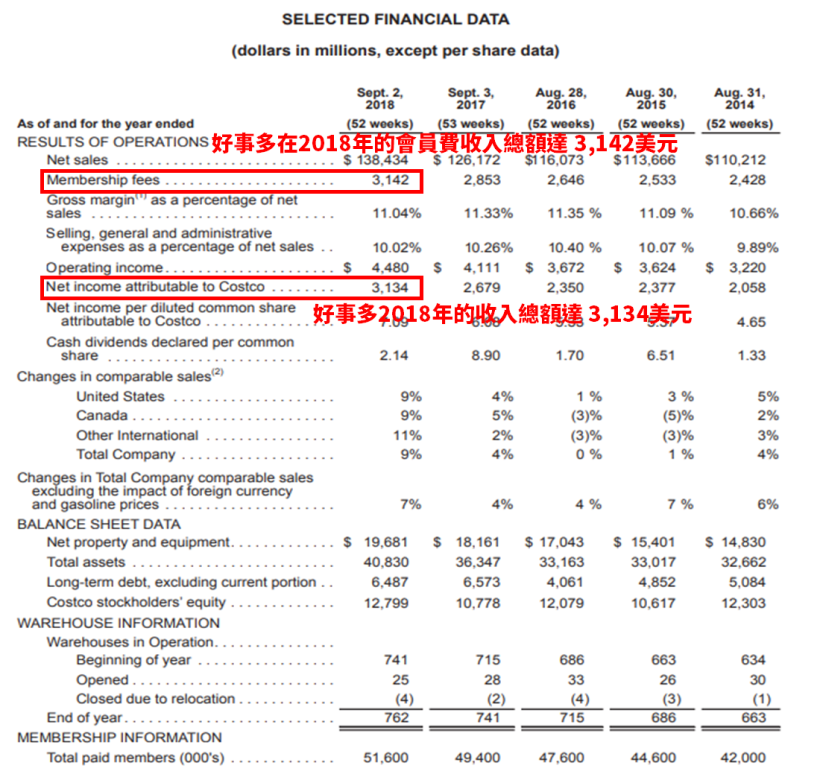

從好事多財報 (2017/08~2019/09) 可發現

好事多有亮眼的營收表現

最大功臣莫過於「會員費」

會員費的收入為 31.42 億美元

而最後公司稅前淨利卻僅剩 31.34 億美元

稅前淨利幾乎等於會員費

也就是利潤都被其他營業成本吃掉

好事多根本沒有從零售中獲利

可說是靠賣會員卡支撐整體營運的公司

(資料來源:好事多財報)

所以在實體通路的威脅上

好事多的獲利仍存在著危險平衡

當會員數量減少,整體的營運將出現虧損

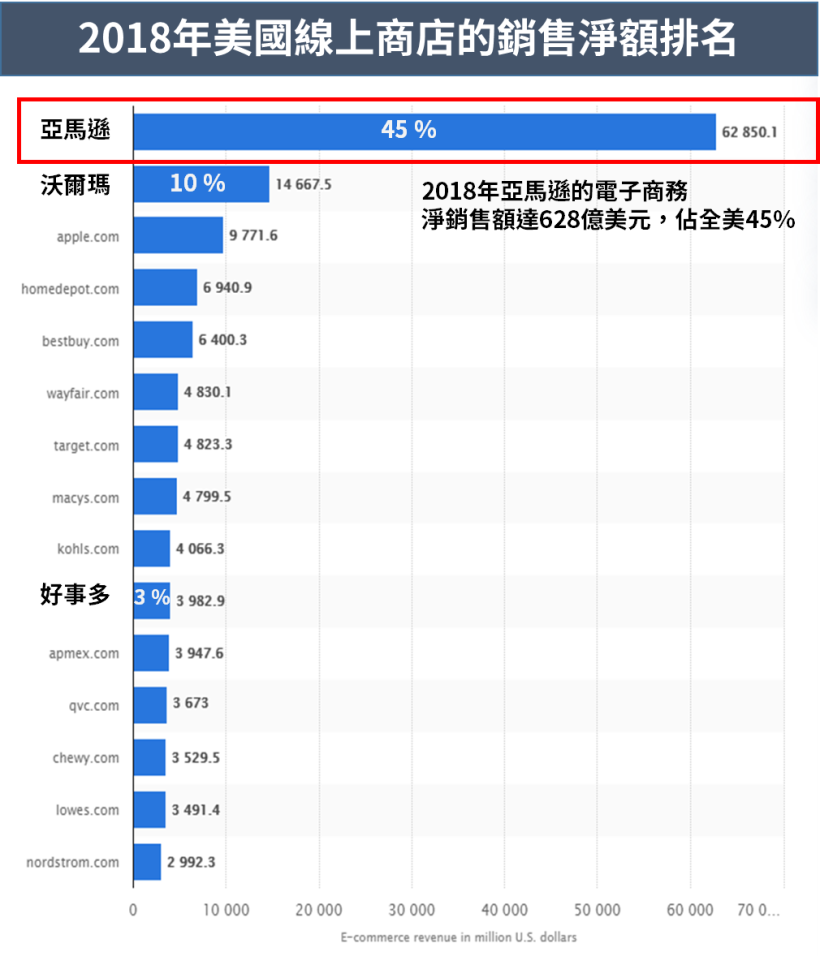

在線上通路方面

2018 年亞馬遜在電子商務的銷售淨額高居第一

搶佔近 45% 的市場份額

(資料來源:statista)

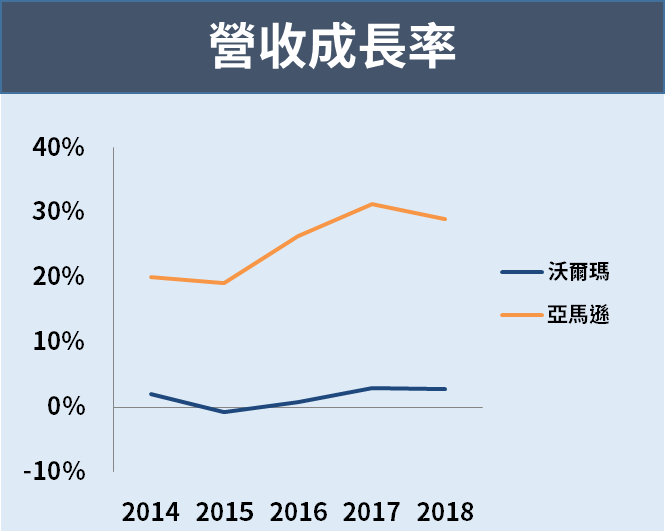

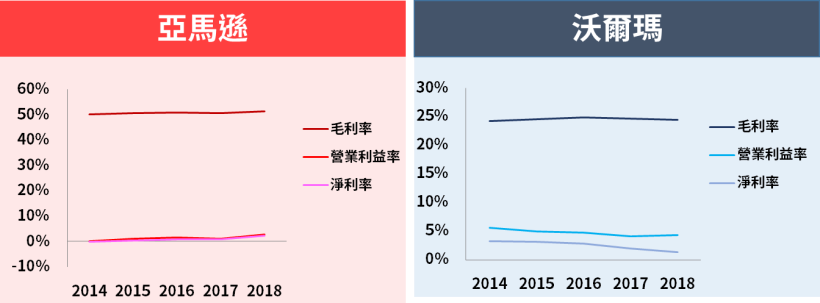

將亞馬遜與沃爾瑪作下列比較,發現:

近 5 年亞馬遜的營收成長幅度皆高於沃爾瑪

(資料來源:亞馬遜、沃爾瑪財報)

近 5 年來,亞馬遜的毛利率是沃爾瑪的 2 倍,維持在 50% 左右

不過扣除其他營業費用後

亞馬遜的營業利益率和淨利率幾乎為零,低於沃爾瑪 0%~5% 的水準

(資料來源:亞馬遜、沃爾瑪財報)

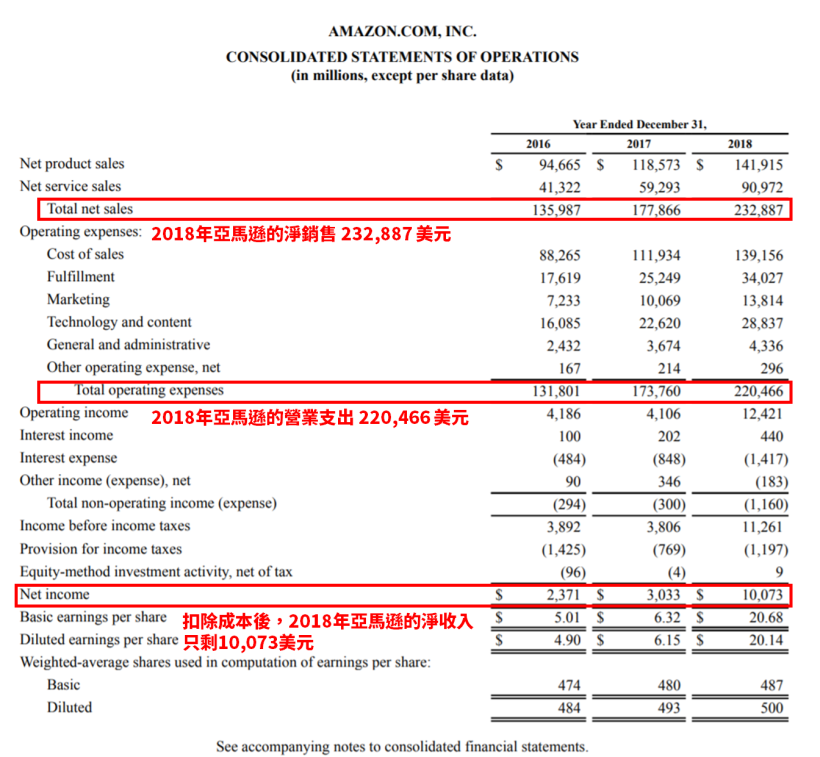

從亞馬遜的財報 (2018/01~2018/12) 可發現

亞馬遜的利益率和淨利率表現不佳

主要問題是毛利幾乎與營業費用打平

然而今(2019)年亞馬遜推出免費的一日配送服務

第二、三季投入逾 16 億美元,預計 Q4 將再投入 15 億美元

增加今年的銷售費用,再度壓低 2019 年的淨利率表現

(資料來源:亞馬遜財報)

所以在線上通路的威脅上

雖然目前亞馬遜拿下大部分的線上市場份額

不過沃爾瑪獲利能力優於亞馬遜的經營模式

而且 2018 全年線上銷售年成長達 40%,優於亞馬遜年成長 14%

在線上銷售具有強勁的成長速度

如果以目前的成長速度拓展

未來將有機會搶下電子商務這塊大餅

沃爾瑪未來展望

年底旺季加持 + Fed 降息

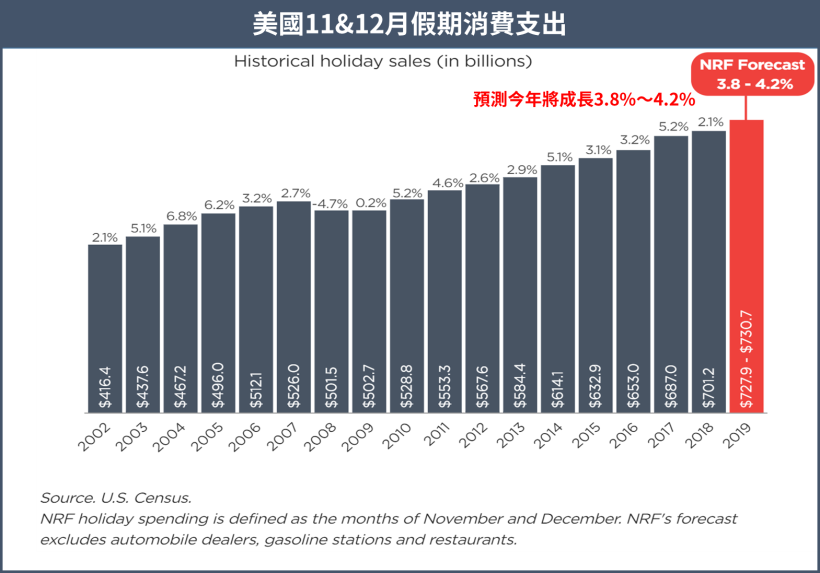

隨著零售業進入旺季,即將迎接萬聖節、感恩節及聖誕節等熱門購物假期

過去五(2014-2018)年,沃爾瑪Q4(11-1月) 的營收成長率介於 1.0%~4.1%

根據 National Retail Federation's annual survey 預測

2019 年萬聖節的預期消費總支出將達 88 億美元

(資料來源:National Retail Federation's annual survey)

2019 年感恩節和聖誕節的消費支出可望增長 3,8% 至 4.2%,約 7,300 億美元

(資料來源:National Retail Federation's annual survey)

龐大的消費動能,可望帶動沃爾瑪今年底的營收增長

再加上美國聯準會近 3 個月來兩度降息

寬鬆的貨幣政策有助於刺激消費者及企業的消費或投資支出

對沃爾瑪的業績成長為利多因素

重金布局電商發展

沃爾瑪利用零售商關係以及低成本品牌優勢

承受電子商務的轉換成本

日前更推出 InHome Delivery 服務

把雜貨直接放到客戶的冰箱

透過智慧鎖技術進入消費者的家裡

讓物流員工佩戴的專門攝影機全程監控

方便買家在網路上購買生鮮食品

也不需要擔心食品或是家中財產安全

法人預估,未來 10 年沃爾瑪在電商的平均投資報酬率可達 12%

快速結論

1. 零售業競爭激烈,沃爾瑪營益率、淨利率、EPS 皆呈衰退

但同店銷售額成長近五年皆成長

2. 同業好事多靠會員卡支撐營運,營收成長幅度雖高於沃爾瑪,

然而扣除營業成本及其他業務支出後

好事多營益率和淨利率也幾乎為零

反觀沃爾瑪卻還維持在 5% 左右的表現

3. 沃爾瑪 2018 全年線上銷售年成長達 40%,優於同業亞馬遜年成長 14%

如果以目前的成長速度拓展,未來將有機會搶下電子商務這塊大餅

4. 整體而言,營收持續高居產業龍頭的沃爾瑪,有著雄厚的資本實力

面對市場變遷,積極轉型,除了不斷推新美國市場的零售服務

更藉由併購中國和印度的電商,站穩人口大國的零售市場

雖然目前沃爾瑪的股價位於高點,市場多數投資機構仍樂觀看待沃爾瑪的前景

(資料來源:財經網站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

今年股價走勢呈現上漲趨勢

統計自 2019/1/1 開盤至撰文日 2019/11/5,沃爾瑪(WMT.US) 累計漲幅達 28%

(資料來源:券商看盤軟體) (註 : 無推介買賣之意,投資人須自負交易風險)

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。