發表

發表

我的網誌

我的網誌

(圖片來源:Peter jan 拍攝)

聯華食昨(25)日股價再度創下波段新高

身為台灣人耳熟能詳的品牌,

聯華食(1231)是許多存股族存股的標的,

今天就帶大家瀏覽一次聯華食的財務狀況以及籌碼,

看看聯華食(1231)這家老字號的績優公司,

目前在市場的青睞與追捧下,

是否還值得買進。

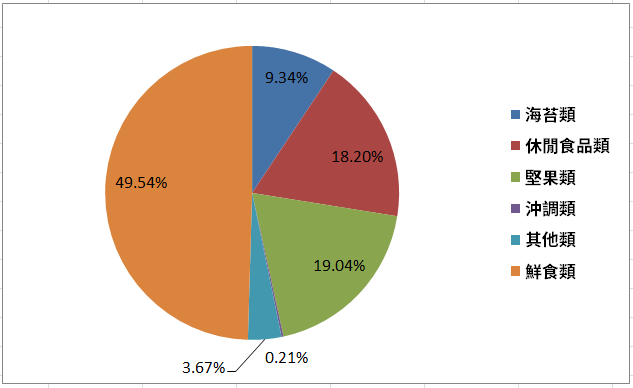

聯華食目前的營收來源

如下圖所示,

聯華食(1231)目前營收來源主要以鮮食類 (49.54%) 為主,

其次為堅果類 (19.04%) 、休閒食品類 (18.2%)、海苔類 (9.34%)。

(資料來源: 107 年報、Peter Jan整理)

鮮食類 : 供應超商的御便當、三明治、飯糰、涼麵等

堅果類 : 萬歲牌開心果、蜜汁腰果、杏仁果等

休閒食品類 : 可樂果、卡迪娜等

海苔類 : 元本山海苔、韓式海苔等

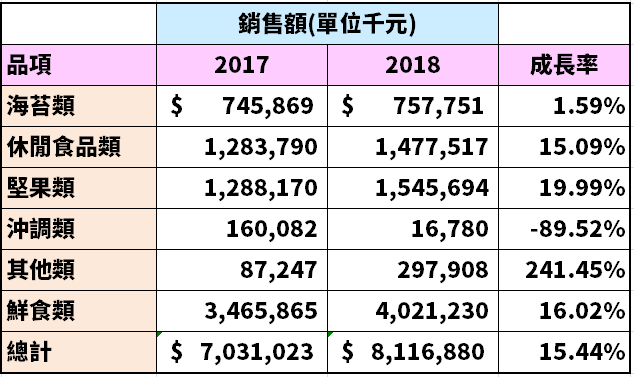

根據年報資料,去年度3大產品線皆穩定成長15%~20%,

帶動整年度營收增長 15.44%。

(圖片來源: 107 年報、Peter Jan整理)

繼續看下去....

(贊助商連結)

📣歡迎加入【股市小P】新粉專

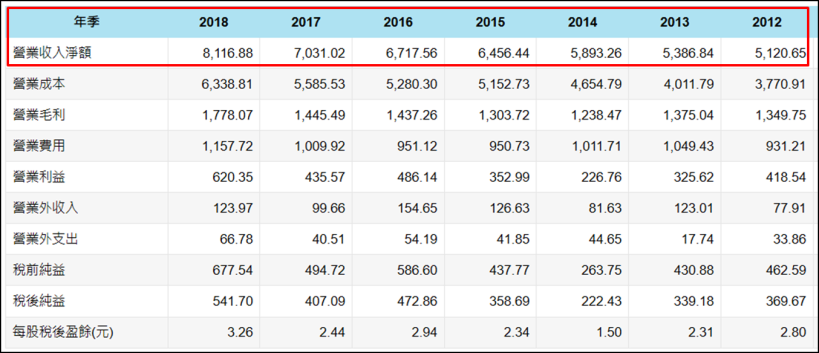

營收連續6年增長

但毛利率受到壓制

從下圖可以發現聯華食營收從2012年開始,

已經連續6年呈現增長,

但營業利益的增長速度卻跟不太上營收的增長速度。

營收增長主要由鮮食部門帶動

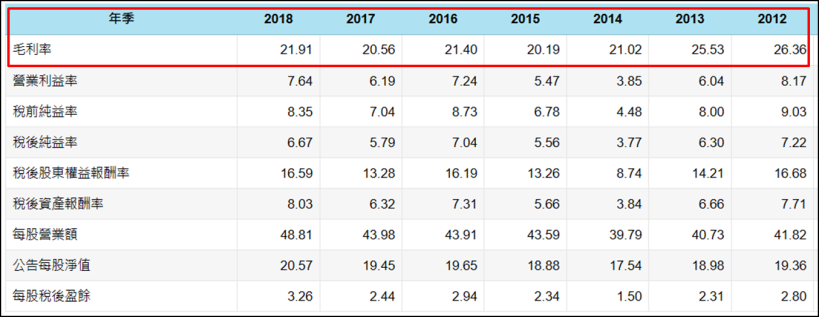

再去查看毛利率資料,

可以發現毛利率在12-14年呈現下滑趨勢,

這是因為營收增長主要由毛利率較低的鮮食部門帶動,

從14年開始毛利率就穩定維持在 20% 上下,

直到近2年營收規模上來才帶動EPS的增長。

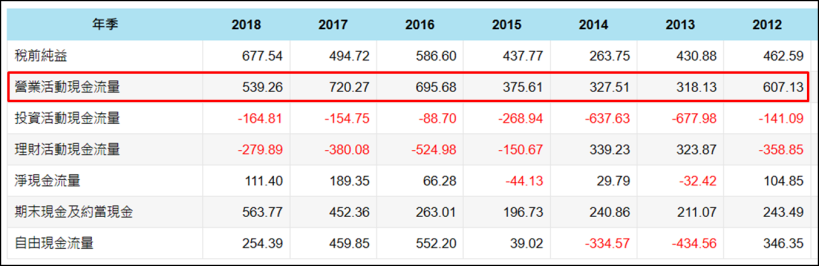

營業活動現金流量健康

基本面分析最重要的就是現金流量的分析,

一家企業的自由現金流量必須長年維持正數,

才能維持這家企業的穩定運作,

才能穩定的發放股利,

如果一家企業的自由現金流量長年為負數,

那它很可能是一直用借款在發放現金股利給股東,

長期下來會對公司財務造成龐大的壓力。

✎ 甚麼是自由現金流量

自由現金流量 = 營運現金流量 - 資本支出 - 利息 - 稅金

這裡我們直接簡化成 : 自由現金流量 = 營運現金流量-投資活動現金流量

從下圖我們可以看到,

聯華食(1231)的近幾年的自由現金流量除了 13、14 年,

都是維持健康的正數,

13、14年現金流量惡化是因為這兩年針對鮮食部門購置固定資產。

股利發放政策穩定

今年配息 2.3 元創新高

近年除了 2014,股利發放都穩定維持在 1.5 - 2 元,

近 8 年平均每年發放 1.818 元,

2014 發放金額下降與上面現金流量惡化有關,

當年度針對鮮食部門有大規模擴廠。

接下來我們針對籌碼面進行分析....

加入 《CMoney 財經日報 》每日最新早晚報不漏看 !

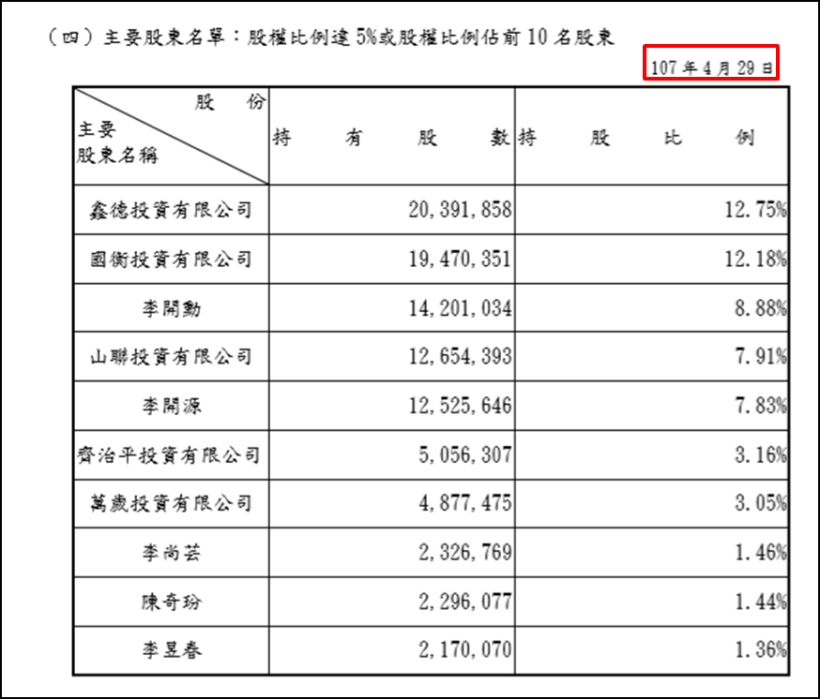

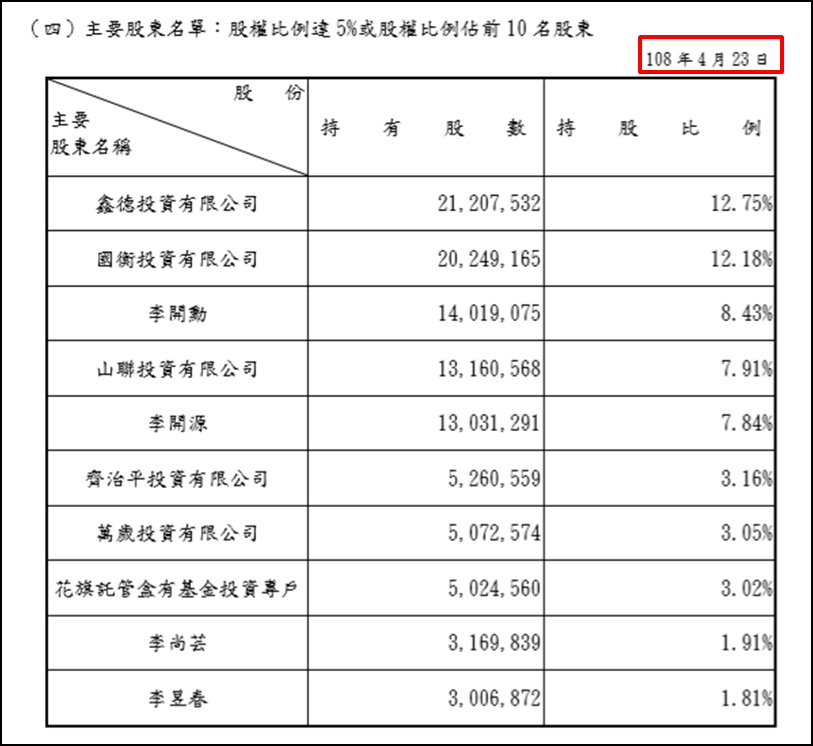

前10大股東過去一年持續加碼

經比對 聯華食(1231) 兩個年度的前 10 大股東名單,

可以發現前 10 大股東的持股較去年同期大幅增加,

(圖片來源 : 聯華食 106 股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(圖片來源 : 聯華食 107 股東會年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

推測大股東多從凱基總公司買進

從股東會年報的最後過戶日 2019/4/23 ,

往前推算240個交易日,

發現凱基總公司這個分點買進了 4431 張,

合理推斷許多大股東在凱基總公司進出。

大股東加碼成本在36.35

經比對大股東從 2018Q1開始加碼,

加碼成本大約36.35,

截至目前有 4889 張,並在 2019/5/14 調節過持股。

(圖片來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體結論

聯華食(1231) 在 2014 年擴廠完畢後,

整體財務狀況大幅改善,現金流量朝正向發展,

配息也轉趨定穩定,

今年雖然配息 2.3 元創下新高,但截至 2019/6/25 股價已上漲至 47.1 元,

換算殖利率為4.88%,考量到過去8年平均配息為 1.818 元,

4.88%的殖利率合理股價應為 37.25 元,

從籌碼資訊可以發現大股東的加碼成本大約是36.35元,

5月初股價漲至45元時,大股東也有針對手上的部位進行調節,

可以推斷大股東認定的聯華食合理價格也大約落在36~37元,

存股族若要介入,不妨等價格落回大股東成本區間再做打算,

至於做波段的投資人需要密切注意券商分點的動向,

針對籌碼是否出現鬆動一事嚴加提防。

📣歡迎加入【股市小P】新粉專

加入 《CMoney 財經日報 》每日最新早晚報不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。