發表

發表

我的網誌

我的網誌

(圖片來源:籌碼K線研究小組製圖)

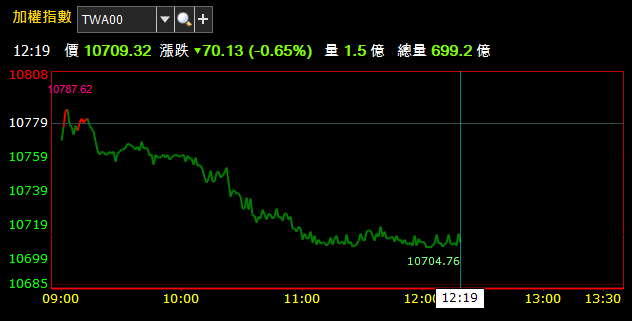

午盤快訊更新 :

今(25)日指數開盤後在平盤上下遊走,

但買盤力道縮手,指數逐步向下修正,

盤中跌幅逾 0.6%,

電子、金融、傳產三大族群當中,

以電子類股修正較為顯著,

台積電(2330) 盤中跌幅逾 1%,大立光(3008) 跌逾 2.5%

早盤強勢的散熱股超眾(6230),

稍作休息後,於 11:00 再出現一陣拉抬

泰碩(3338) 亦維持盤堅態勢

傳產類股當中,早盤我們提及的食品股,

目前維持強勢格局,

如 : 卜蜂(1215) 盤中漲幅超過 6%,

味全(1201)、聯華食(1231)、大成(1210) 也都有亮眼漲幅

整體而言,資金於今(25)日有棄電子、轉金融與傳產的味道

目前盤面上仍看得到主流族群,

預期在類股輪動下,台股雖然量縮回檔,

但若能守住季線,仍可以震盪偏多的格局看待。

(圖片來源 : 籌碼 K 線) (截圖時間 : 盤中 12:19)

(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

午盤精選要聞 :

矽晶圓大廠環球晶(6488) 今(25)日召開股東會,

董事長徐秀蘭維持先前看法,認為從第 3 季開始市場庫存水位將逐季緩降,

第 4 季存貨水位還會再較第 3 季下降,市場存貨將會逐季越來越健康。

台灣東洋(4105) 今(25)日召開股東會,

展望今年,轉投資荷蘭藥廠殷翰,新藥已進入臨床階段,

今年營收盼可維持去年水準,若有新藥上市,則可望帶來爆發性成長。

非洲豬瘟疫情持續延燒,供需失衡帶動國際肉價居高不下,

加上 G20 川習會前的不確定性干擾,資金轉戰傳產股,

大成及卜蜂持續成為關注焦點。

美國貿易代表辦公室 (USTR) 的發言人表示,

美國貿易代表萊特希澤周一與中國國務院副總理劉鶴通了電話

兩國官員和分析師給出的最佳情境是,

經過本次 G20 雙方領導人會晤,兩國就美方暫停加徵新關稅以及重啟談判達成一致。

(贊助商連結)

( 以下為早盤 9:30 原始資訊 )

國際市場概況 :

市場投資人靜待 G20 川習會結果,

另外,川普簽屬行政命令,對伊朗領袖進行制裁,

使得地緣政治緊張程度上升

昨(24)日美股觀望氣息較為濃厚

四大指數漲跌互見,

振幅介於 -0.32% ~ 0.11% 之間

今(25)日台股觀盤要點 :

據上周五(6/24) 盤後籌碼資料,

外資現貨買超 54 億元,期指淨多單則減少至 49386 口,

外資期現貨呈中性布局

從早盤(9:30前)資金流向觀察,

電子板塊中的散熱族群,似乎較受資金青睞,

如 : 超眾(6230) 早盤上漲逾 4%、泰碩(3338) 逾 2.5%

另外,網通股智邦(2345)、智易(3596) 也展現上攻意圖

傳產領域,食品股卜蜂(1215)、大成(1210) 早盤漲幅分別達 4%、2%

目前盤面上仍看得到主流族群,

預期在類股輪動下,台股雖然量縮,但仍可維持盤堅格局。

早盤精選要聞 :

美股盤後 — 靜待G20川習會 美股近乎持平 聯電 ADR 大漲

昨(24)日美國四大指數變動不大,近乎持平

台股 ADR 氣勢如虹。其中聯電 ADR 大漲 3.37% 最為亮眼,

台積電 ADR 上漲 1.87%;中華電信 ADR 上漲 1.61%。

半導體晶圓廠 IQE 下調財測,

不過,IQE 釋出的第 3 季展望不至於「壞」到最慘情境

外資大和強調,持續看好 5G、3D 感測和雲端發展。

川習會將在 6 月 28 日舉行 G20 高峰會議碰面,

四大投顧沙盤推演,研判以雙方「暫時休兵」,「分批加課關稅」機率最高。

台股本周進入法人季底作帳倒數時刻,

投信昨(24)日卻在集中與櫃買市場分別賣超 1.59 億與 1.37 億元,

市場擔心作帳變結帳。

加入 CMoney 財經日報 》每日最新早晚報不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。