我的網誌

我的網誌

前言

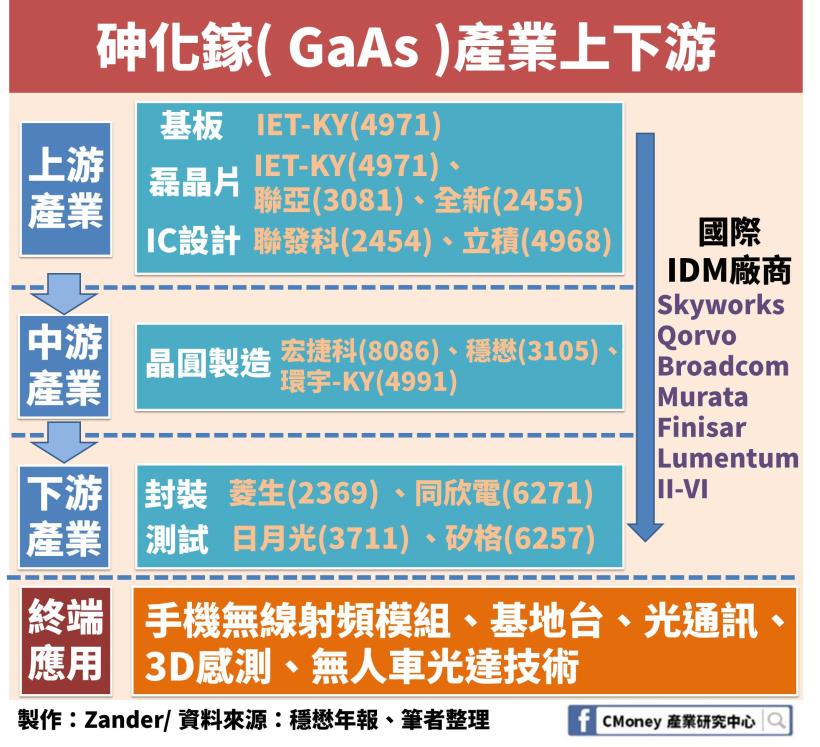

在上一篇文章中我們談到了台灣的砷化鎵( GaAs )產業。除了認識到對該半導體化合物的需求,主要是來自其在通訊、光電領域為比矽( Si )還更合適的材料外,也發現到台灣的上市櫃公司,主要佔有該產業從中上游到下游的位置,也就是從磊晶片的生產到砷化鎵晶圓代工、封測的這一流程,在文章的後半部,則是關注在 IET-KY( 4971 )、聯亞( 3081 )、全新( 2455 ),這些於中上游生產磊晶片的台灣上市櫃公司上,其中IET-KY投入分子束磊晶( MBE )技術,而聯亞、全新是投入有機金屬化學氣相磊晶( MOCVD )技術,目前後兩家公司的營收突破 20 億元,而 IET-KY 則不足 9 億元,不過分子束磊晶技術在將來的潛力可期,而在本文,我們將繼續往砷化鎵產業的中游前進,看一看砷化鎵晶圓的代工廠商,也就是穩懋( 3105 )、宏捷科( 8086 )、環宇-KY( 4991 ) 。

以下本文將分成五大部分:【砷化鎵元件生產仍以 IDM 廠商為主軸】【穩懋、宏捷科、環宇-KY 佔有全球 9 成砷化鎵晶圓代工市場】【毛利率、EPS、ROA 數值反映穩懋、環宇-KY 獲利較佳】【展望未來:留意新材料以及新應用】【讓你帶走的結論】

砷化鎵元件生產仍以 IDM 廠商為主軸

晶圓代工模式誕生於矽晶圓產業,催生出無廠半導體商( Fabless )

在矽晶圓產業中,台積電( 2330 )、聯電( 2303 )扮演的是晶圓代工角色,像是有些 IC 設計公司,例如高通( Qualcomm )、輝達( NVIDIA )等,由於自己沒有生產能力、工藝技術,或者單純不符成本,因此會選擇將畫好的 IC 設計圖交給代工廠商,委託其生產出矽晶片,最後待封裝完畢後再送回 IC 設計公司本身,然後便可以出貨給其客戶,如此的分工模式經由台積電、聯電發揚光大,進一步使得無廠半導體設計商成長茁壯,從此除了極少數的廠商外( 如Intel、三星),主流的矽晶圓產業乃遵循此一分工格局。

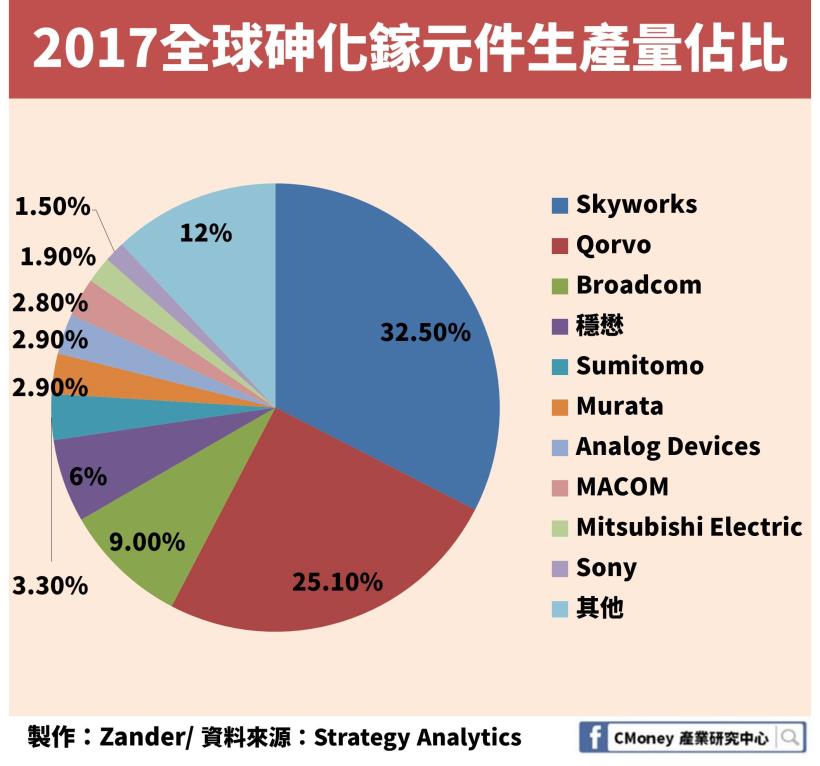

然而在砷化鎵產業中,如同上面的產業上下游圖所揭示的,雖然流程與矽晶圓產業基本上一致,但有一點最大的不同是,砷化鎵產業很多的代工訂單其實是來自整合元件製造商( IDM ),例如思佳訊( Skyworks )、博通( Broadcom )、Qorvo 等,這些整合元件製造商不像單純 IC 設計商,而是自己就具備從設計、生產到封測等能力,因此它們會在本身產能滿檔時尋求合作代工廠商,將部分的訂單轉交給代工廠處理,這一點我們從 Strategy Analytics 提供的資料可以進一步佐證。

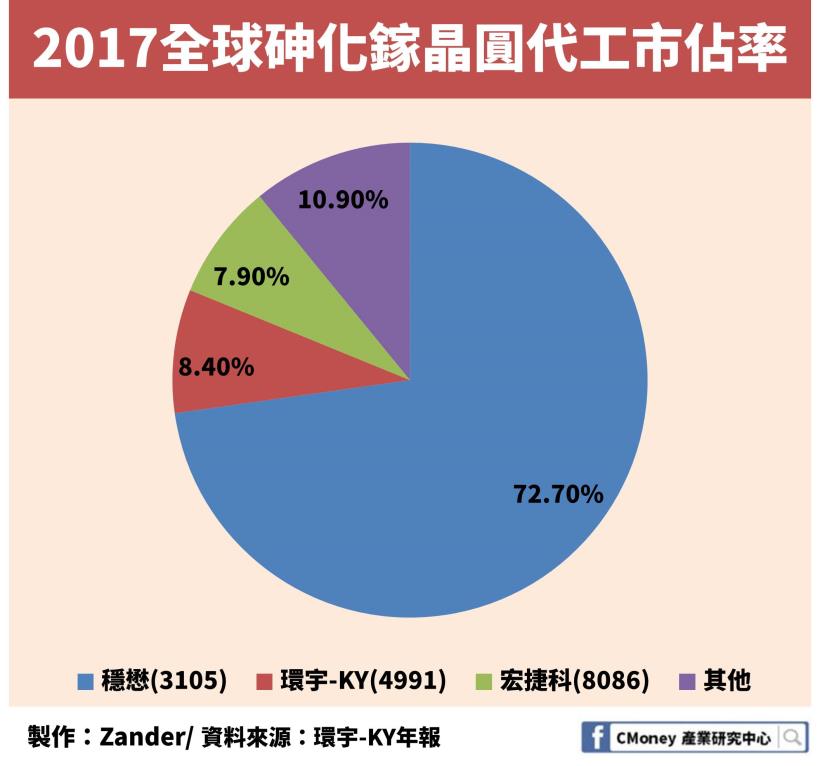

以前三大廠商思佳訊( Skyworks )、博通( Broadcom )、Qorvo 來說,它們自身的產能大致上就囊括了全球砷化鎵元件產量的 67%,而穩懋作為全球最大的代工廠佔有大約 6%,相比之下其實不算太高,因此可以說在砷化鎵產業中,我們發現到其與矽晶圓產業在結構上一個重要的區別是,IDM 廠商的產量其實是占最大宗的,而在矽晶圓產業則恰好相反,穩懋、宏捷科、環宇-KY 佔有全球 9 成砷化鎵晶圓代工市場,根據環宇-KY 法說會上提供的資料目前全球砷化鎵晶圓代工的市場基本上就是被穩懋、宏捷科、環宇-KY 這三家廠商瓜分一共佔有將近 9 成的市場份額。

穩懋:全球最大代工廠商,客戶來源較多元

在射頻( Radio Frequency )元件的訂單上,穩懋的最大客戶是 Broadcom,大概貢獻了穩懋將近 20% 的業績,同時 Broadcom 亦是穩懋的第二大股東,持股比率來到 4.73%,雙方的合作關係十分密切,例如在 2017 年時,Broadcom 將曾將其生產線之機器設備出售給穩懋,同時 Broadcom 原來該生產線負責之產品,未來也將全數由穩懋代工,此外 Skyworks、Qorvo、紫光集團旗下的銳迪科等廠商,亦是其重要客戶,整體來說,由於身為產能最大的代工廠,因此客戶來源亦較豐富。

宏捷科:較依賴單一供應商、客戶

宏捷科的主要客戶是 Skyworks,去年貢獻宏捷科約 56% 的業績,與穩懋、環宇-KY 相比,宏捷科業績相對偏重在單一客戶上,且與 Skyworks 合作的程度相當深入,例如宏捷科採用的磊晶原料亦受 Skyworks 掌控,在 Skyworks 的要求下,一律向英國大廠 IQE 旗下的高平磊晶採購,單一供應商佔整體進貨額將近 55%。而非 Skyworks 訂單的部份,則有些原料是來自全新( 2455 ),而其他重要客戶包括國內的IC設計公司立積( 4968 )。

環宇-KY:較專注利基型商品,且一半業績由非晶圓代工貢獻

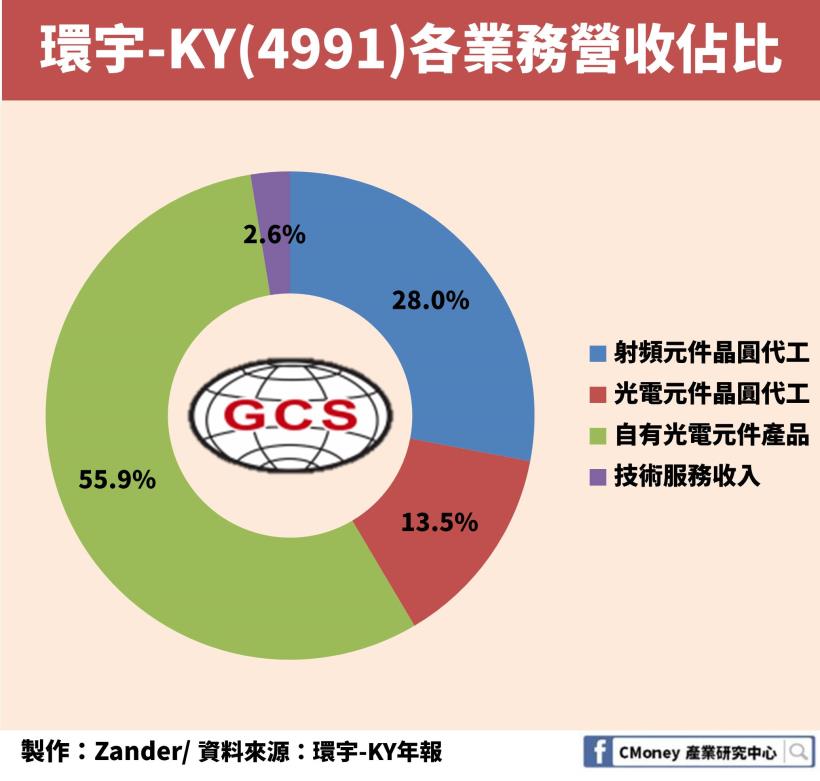

環宇-KY 的主要客戶則是 Qorvo、MACOM、Analog Devices,相較於穩懋、宏捷科,環宇-KY 不全然專注在手機及 WLAN 所需之功率放大器晶圓,而是也依賴基地台和基礎設備所用的射頻元件晶圓此一利基,不過期者的市場規模比後者大的多,同時另一個很大的區別是,穩懋、宏捷科的營收中,有高達 97% 都是功率放大器晶圓代工業務所貢獻,但環宇-KY 自有的光電元件品牌,佔營收卻是最多的一部分,有超過一半的營收來自於自產自銷。

而在合作夥伴上,環宇-KY 與中國 LED 龍頭三安光電合資成立三安環宇,主營中國業務,負責代工環宇-KY 承接的光電元件晶圓代工訂單,且環宇-KY 持股過半。

毛利率、EPS、ROA 數值 反映穩懋、環宇-KY 獲利較佳

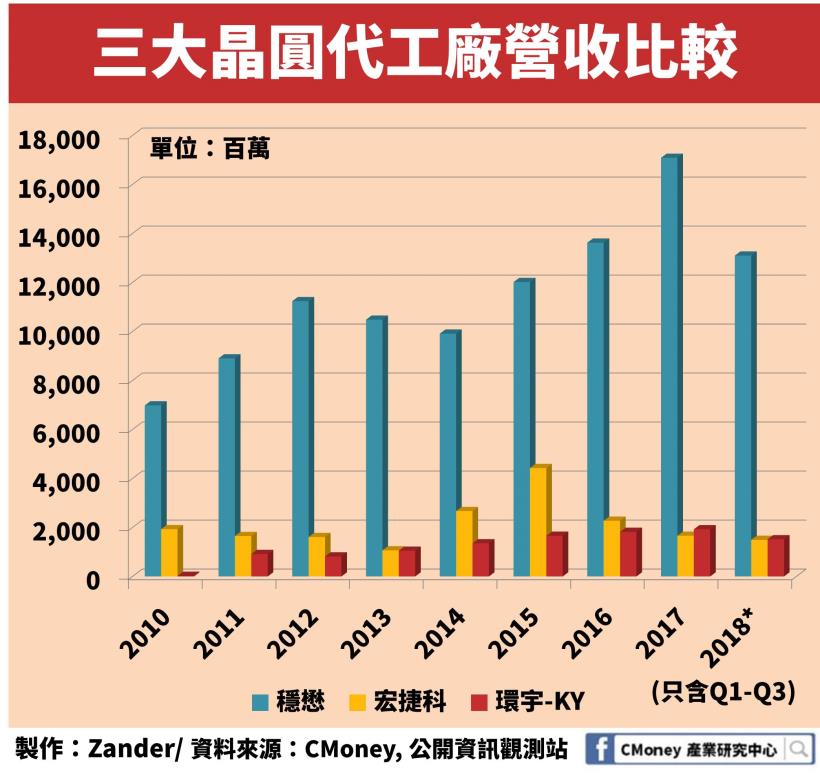

營收-近五年以穩懋、環宇-KY 成長較多

基本上,如同我們在全球砷化鎵晶圓代工市場市佔率看到的,穩懋的領導性地位,也意味著其營收比宏捷科、環宇-KY 高的多 2017 年營收已經突破 170 億元的規模,今年也預估可以微幅成長,從 2014 年不到百億的規模開始,締造連續 4 年營收成長的佳績。

宏捷科、環宇-KY 的營收數字相近,近兩年都是在 20 億左右,不過環宇-KY 從2012年開始,營收連續增長,而宏捷科則是起伏明顯。好消息是,2018 年對這三家廠商來說都預計會比 2017 年好,三者的營收皆會成長!

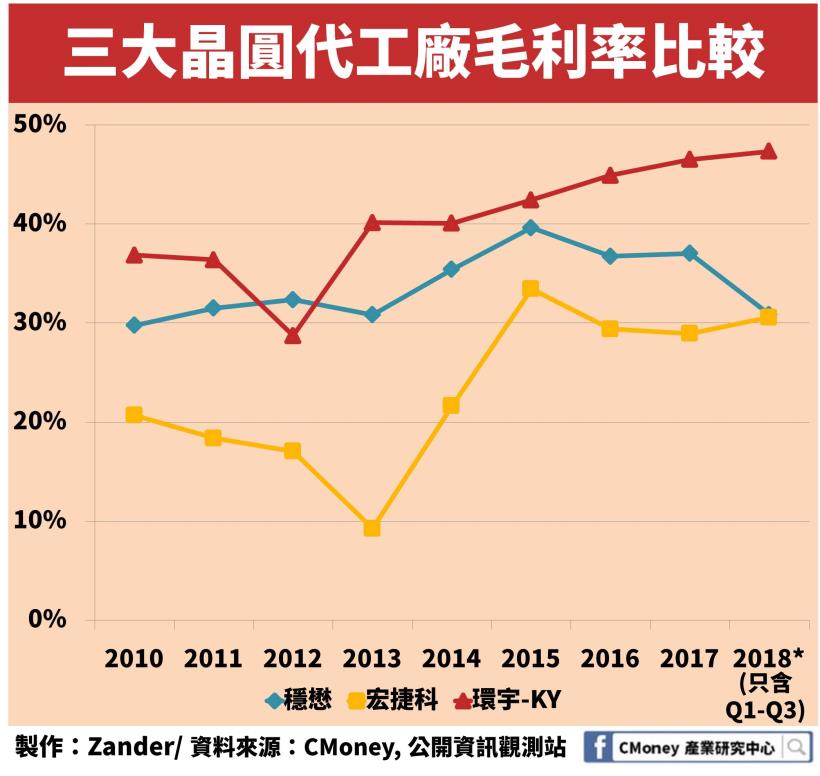

毛利率-環宇-KY 逐年成長,穩懋、宏捷科毛利約 3 成

從毛利率折線趨勢來看,我們可以觀察到兩個重要的現象:

首先是,即便穩懋營收規模大,但其毛利率卻是不比環宇-KY,甚至是毛利率在 2015 年達到高峰後,便回落到近九年的低點,而在此消彼漲之下,與宏捷科的毛利率差距也漸漸縮小。其二是,我們可以很明顯地看到,從一段較長的時間來看( 2010-2018* ),宏捷科、環宇-KY的毛利率整體趨勢是向上的,尤有甚者,環宇-KY 的毛利率在隨營收成長的同時亦在改善,而宏捷科的毛利率,如同營收一樣,是三者中漲跌最為顯著的。

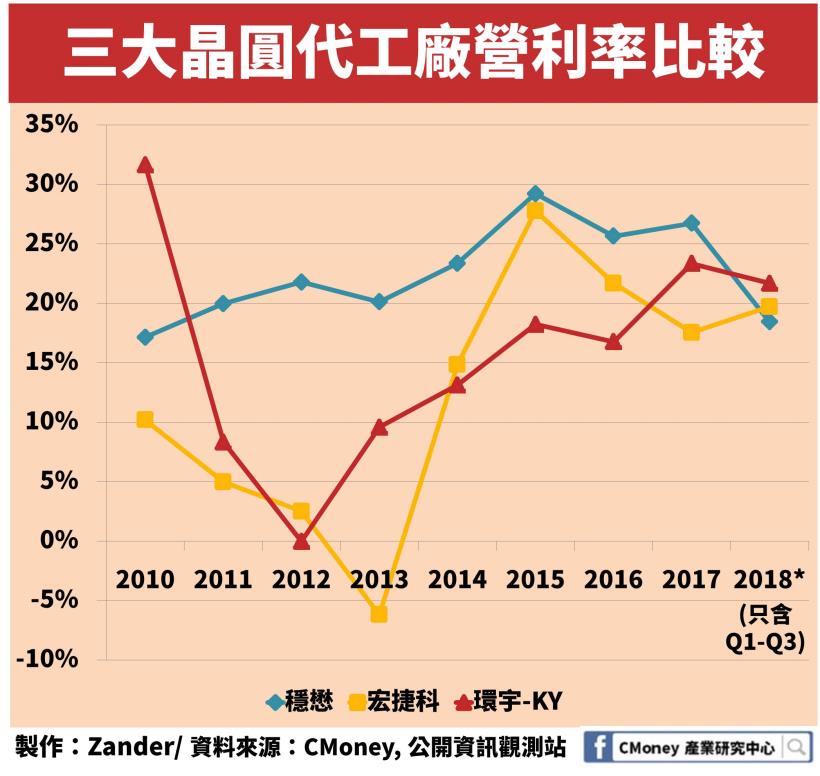

營利率-穩懋營業費用率較穩定,環宇-KY、宏捷科營利率提升幅度大

穩懋的折線趨勢幾乎與毛利率一致,這也意味著其營業費用率相對穩定,且大部分的時間,因為營業費用率沒有太多變化,所以其營利率表現比另外兩家公司好。環宇-KY 、宏捷科的營業費用率則是較為浮動,尤其是環宇-KY,不論是研發費用還是管銷費用皆為三者最高,這也讓其出現高毛利、低營利的情況,不過在 2018 年,得益於長期成長的毛利率,其營利率預計成為三家公司中最高。

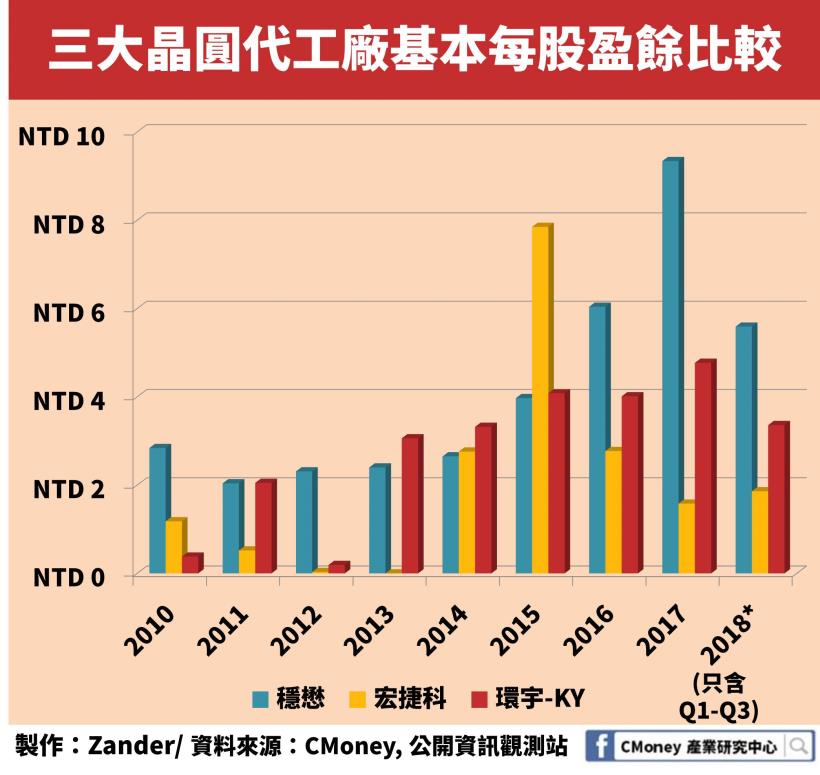

基本每股盈餘-穩懋、環宇-KY 增長較明顯

以基本每股盈餘( Basic EPS )的資料,若比對 2010 年跟 2018 年預測的表現,大致上我們可以看到穩懋、環宇-KY 的增長比較明顯,而宏捷科則是相當極端,從 0 塊到 7.8 塊都有,而2018 年則預計約為 2 塊上下,此外我們也特別留意到環宇-KY 的表現,基本每股盈餘從僅略高於 0 塊,發展至今已經可以穩定地在 4 塊左右,而穩懋則在近三年成長為三者最高,同時這也意味著股價為三者之冠。

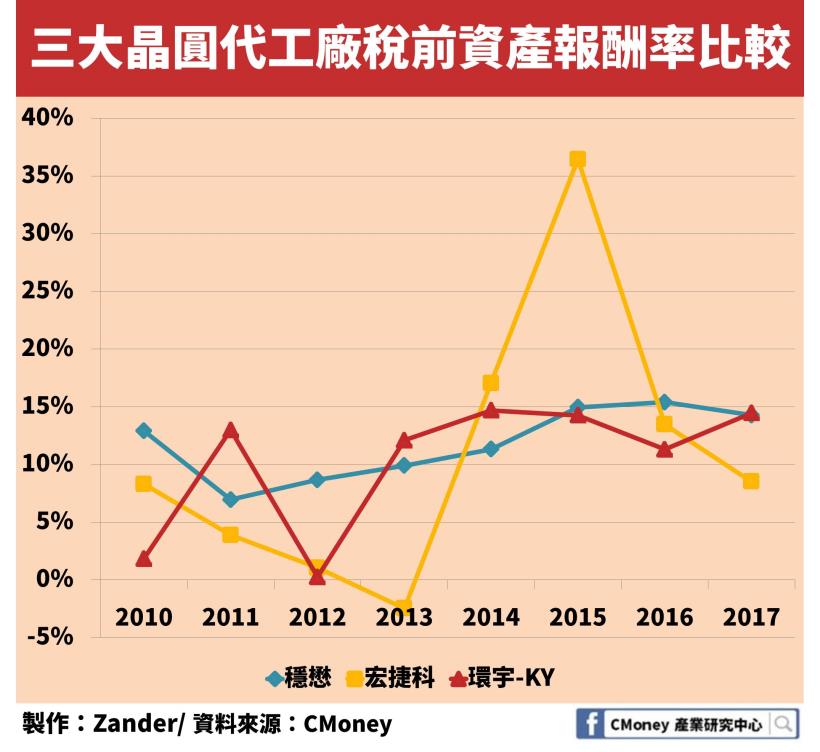

稅前資產報酬率-穩懋、環宇-KY 表現較佳

最後我們想比較一下,這三家公司在利用資產上的效率,因此可以稅前資產報酬率(稅前 ROA )為指標。

我們發現穩懋、環宇-KY 的稅前ROA,在2017年皆達到將近 15% 的水準,且該數字也為 2010-2017 年間的高檔,至於宏捷科的情況則較極端,在 2015 年的高峰時,不僅前面提到的毛利率、EPS 皆處在高點,稅前ROA 亦是如此,不過目前卻是低於另外兩家公司,在資產的運用效率上來到 2010-2017 年間偏中檔的位置。

展望未來:留意新材料以及新應用

5G 的相關應用已然讓各大廠商紛紛搶進,而對台灣處在中游的砷化鎵晶圓代工產業來說,這也是繼 4G 手機之後,另一個可以誘發手機功率放大器需求的時機,在各大 IDM 廠商逐步減緩擴產速度,慢慢將核心競爭力轉往產品設計時,晶圓代工廠則依靠產品多樣化以及優良的製程技術,以利基型產品(環宇-KY ),和低成本大規模製造( 穩懋、宏捷科 )並行的方式,來與 IDM 廠達成合作關係,獲取更多的生產委託。

對於這些代工廠商來說,須留意新材料以及新應用的引進對他們的衝擊與機會,以基地台射頻模組中的功率器來說,矽跟砷化鎵被認為較難以在 5G 時代負荷其高頻、高效的的工作,因此須轉而投入在砷化氮( GaN )技術上,再例如射頻開關( Switch ),傳統上是砷化鎵跟 SOI 技術並存,但近來 SOI 技術發展良好,其成本效益漸漸高過砷化鎵,砷化鎵在開關製程中扮演的角色慢慢消失。作為砷化鎵廠商也會佈局在與三五族相關的應用上,因此便可以從中找到其他成長機會,3D 感測中用到的 VESEL( 垂直腔面發射激光器 ),便是其中一種可能,因此現在三大代工廠都有在開發相關商品,希望能夠搶佔到臉部解鎖的市場,期望在功率放大器、開關上之外,另立一個增長來源。

讓你帶走的結論

1. 穩懋-EPS、營收最高,但近年毛利率、營利率降低

2. 宏捷科-獲利能力較起伏不定,長期來看目前處在中檔位置

3. 環宇-KY-主營自有品牌、獲利逐年改善

4. 代工訂單常來自單一 IDM,代工廠逐步開拓多元客戶、投入新應用及新技術

免責聲明:

此為產業分析文,並非投資進出建議!