發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

台灣處於人口老化的時期,

因此現在的住家大樓,

幾乎都有電梯,

比較老舊的公寓,

也會進行都更設置電梯,

甚至有些住戶,自行發起增設電梯,

加上都會區大樓林立,電梯已成為基本配備,

且政府前瞻計畫,陸續投入規劃及推動建設,

將預期帶動電梯產業成長。

台股中有「電梯雙雄」,

下次大家搭電梯的時候,

可以注意電梯是哪一間公司製造的,

而今天我們要介紹的是崇友 (4506),

為何能坐穩產業龍頭,

EPS 及股價都節節上升,

讓我們繼續看下去...

壹、了解公司

1.崇友(4506)月K線:股價偏高

(資料來源:CMoney理財寶,2018/11/06 截圖)

2.基本資料

崇友 (4506) 於民國 63 年 5 月 30 日設立,

初期經營貿易業務及吊車安裝工程,

自民國 64 年 6 月開始經營電梯、電扶梯業務,

並於民國 86 年底掛牌上櫃,

目前主要經營業務為電梯、電扶梯及發電機之製造與銷售。

掛牌後於民國 89 年 6 月 20 日投資設立好厝邊科技股份有限公司,

其主要經營項目為:電梯及零部件銷售、保養等,

擴大集團的服務範圍。

崇友的董事長為唐伯龍先生,

總經理為游立本先生,

經查詢公司,

並無掏空案件,

也沒有財報造假、違法炒作股票的事件,

係屬正派經營公司。

3.商業模式

公司的主要業務為,

銷售電梯及電扶梯、發電機及其保養維護等,

其營收佔比如下圖所示:

▼ 106年商品項目及營業比重

(資料來源:崇友106年報,圖表來源-自製)

由上述資料可看出,

主要營收來源為銷售電梯及電扶梯與電梯維護保養,

兩者佔收入比重約 97.8%,

而銷售地區以內銷為主,

台灣佔比 94.17%,

大陸地區佔比 5.78%,且日前崇友 (4506)宣布退出大陸市場,

其在大陸地區銷售的比重會逐漸減少。

(資料來源:崇友106年報,圖表來源-自製)

崇友 (4506) 為台灣地區三大電梯製造銷售廠商之一,

雖競爭廠商有數十間,競爭激烈,

但平均市場占有率維持在 20% 以上,

就連國際大廠如 OTIS、Thyruss 等,

在台市占率不到 5%,

難怪 崇友 (4506) 被稱為電梯雙雄之一。

台灣現今人口高齡化,

使得對電梯的依賴性亦增加,

許多公寓華廈都需要設置電梯,

因此崇友 (4506)搶攻小型住宅電梯市場,

加上都會區建築物朝高樓化發展,

增設電梯的需求也會大幅增加。

另外崇友 (4506)也發展自由品牌「堅尼西斯」,

攻佔百貨公司、飯店等高價電梯。

同時民眾對電梯安全的關注崛起,

一般電梯建議使用 20 年以上就需要更換,

目前全台老舊電梯已超過 5 萬台,

公司也投入電梯汰舊換新的業務。

4.競爭狀況

以電梯市場來看,

主要的競爭者為永大 (1507)

我們以獲利性來對比兩間公司的差異性

▼毛利率比較

(資料來源:CMoney理財寶,圖表來源-自製)

毛利率 =( 營業收入-營業成本)/營業收入

毛利率在 2014Q4 以前,

從那之後,崇友 (4506)一路領先,

在 2017 年永大 (1507)毛利下降,

崇友 (4506)依舊提高毛利,

兩者的差距逐漸拉開

那為什麼崇友 (4506)的毛利會與永大 (1507)拉開差距呢?

下一段會詳細說明

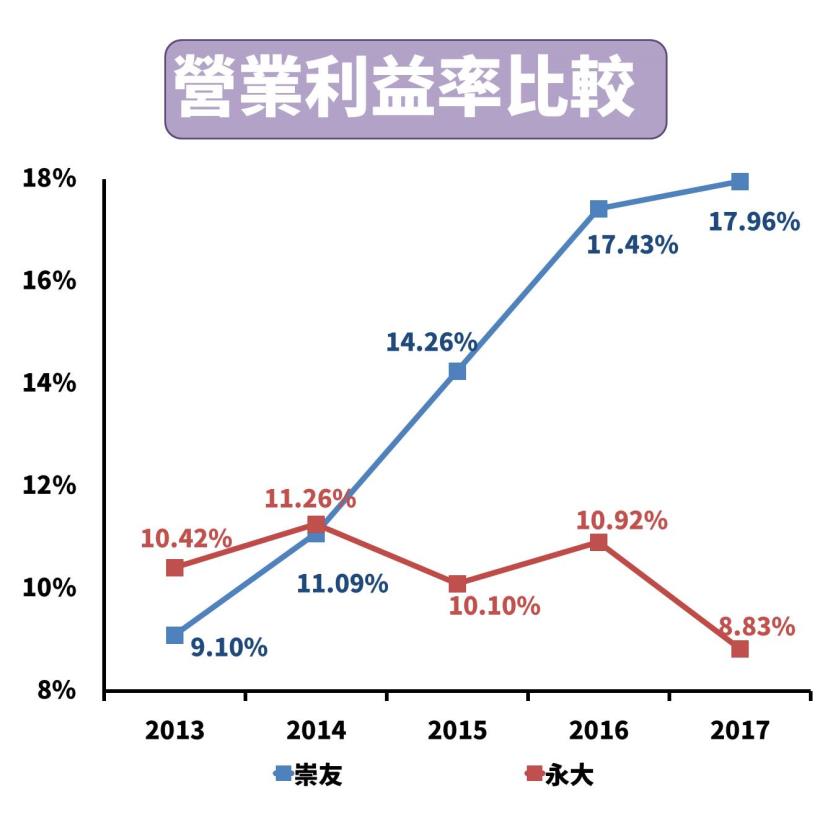

▼營業利益率比較

(資料來源:CMoney理財寶,圖表來源-自製)

營業利益率 = (營業收入-營業成本-營業費用)/營業收入

有沒有發現,

和毛利率的公式很像,

差別只是多了營業費用,

也就是營業利益率的意思是,

要扣除銷售、管理及研發的費用,

代表公司的真正本業利益有多少。

與毛利率一樣,崇友 (4506)除了在 2014以前營業利益率較永大 (1507)低之外,

之後也都是遙遙領先

那為什麼崇友 (4506)的營業利益率會與永大 (1507)拉開差距呢?

因為崇友 (4506)的營收有約 36% 來源是電梯維修,

「電梯維修保養」的營業利益率平均為 44%,

較「新梯銷售」的營業利益率平均 10% 來得高,

而永大 (1507) 主要拓展大陸市場,

公司業務有約莫 80% 為新梯銷售,

且毛利不高,大約 6.6%

新梯銷售又與房市景氣有關,

2013~2015 年大陸房市熱絡,

造成房市供過於求,使近幾年新電梯不需要增設,

永大在中國營收也因此大幅下滑

(資料來源:崇友及永大財報,圖片來源:自行整理)

我在把上列的數值轉換成圖表,

會看得更清楚,

下圖可以看到,

電梯維修的營業利益率很明顯高於新梯銷售,

崇友 (4506) 的營收約有 36% 是電梯保養產生的收入,

而永大 (1507) 電梯保養收入僅佔總營收的 17% 左右。

這就是兩間公司經營方針不同,

崇友 (4506)較注重電梯保養,

永大 (1507)較注重新梯銷售,

也造成營業淨利率差異越來越大的原因。

(資料來源:崇友及永大財報,圖片來源:自行整理)

▼稅前淨利率比較

(資料來源:CMoney理財寶,圖表來源-自製)

稅前淨利率 = (營業收入-營業成本-營業費用+營業外損益)/營業收入

稅前淨利率與營業利益率的差異為 "營業外損益"

"營業外損益" 代表公司非本業的收入費用,

稅前淨利率與營業利益率的走勢差不多,

若遇到營業利益率低,稅前淨利率高就要注意,

代表公司本業不賺錢,僅靠營業外的收入支撐。

從 2014 年度開始,

淨利佔營收比例越高,

代表公司賺錢能力越強。

是否有護城河?

(1)無形資產

(2)價格優勢

(3)網絡效應

(4)高轉換成本

(5)有效規模

崇友 (4506)在台灣市場佔有很大一部分的市占率,

其中包括台北101 及台灣高鐵內的電(扶)梯,

都是由崇友 (4506)所製造,

代表崇友 (4506)生產的電梯具有良好品質,

安全性也較高,

才會被這兩大企業所採用,

雖然市場上很多小型的電梯公司,

但新聞常常出現電梯夾傷人或是電梯崩壞,

民眾安全意識崛起,

所以會採用較有品牌的電梯,

因此崇友 (4506)無形資產的優勢。

崇友 (4506)產業規模也較小型電梯公司大,

規模經濟較能發揮優勢,

因此也具有有效規模 1 項護城河。

綜上所述,

崇友 (4506)具有無形資產以及有效規模這 2 項護城河。

5.財務狀況

從財務報表中了解公司是否有賺錢?

了解了崇友 (4506)的基本資料後,

接著檢視其財務體質是否健全。

首先先打開「艾蜜莉定存股軟體」,

點選「體質評估」

鍵入4506 崇友的股票代碼,

評估結果顯示"正常"

▼崇友(4506) 體質評估檢視表

(資料來源:艾蜜莉定存股軟體)

公司目前沒有太大問題,

但仍須針對 2 個不良項目進行深入檢視

不良項目 1:

▼股本小於 50 億

(資料來源:艾蜜莉定存股軟體)

一間公司的股本如果太小,

代表流通在外的股數也較少,

因此容易被炒作,

如果市場上有人故意將股價炒高,

只要一直買進,股價甚至會漲停,

不像台積電這種權值股,

股本夠大,要將股價故意操作炒高,

非常不容易,

所以在挑選公司時,

我會挑選股本至少 > 50 億元比較好。

不過在實務上,

很多公司雖然股本小,

但經營獲利良好,

甚至是產業龍頭,

本文所討論的崇友 (4506)就是產業的前段班,

這種我也還是會列入觀察名單,

只要投入資金比較會稍微少一點。

不良項目 2:

▼應收帳款未收回款項過高

(資料來源:艾蜜莉定存股軟體)

崇友 (4506)的應收帳款轉換成現金的比率較低,

代表企業銷貨出去,

帳款尚未收回,

會有假銷貨藉機提高營收的現像,

有灌水的嫌疑,

假若應收帳款持續未收回,

則必須提列呆帳費用,

公司的營業費用就會增加,

因此我進一步看崇友 (4506)的財報,

發現 106 年度呆帳費用為 59,575 仟元,

105 年度呆帳費用為 31,467 仟元,

呆帳費用確實有增加 59,575 - 31,467 = 28,108 仟元

(資料來源:崇友106Q4財務報告書)

不過也不用太擔心,

再看一下應收帳款的帳齡區間,

發現未逾期且未減損的金額占主要部分,

代表應該從客戶端收回的款項,

僅是支付時間未到,

客戶還不需要支付款項給崇友,

時間差問題而已

應收帳款如果拖很久沒有收回,

例如超過 120 天以上的帳款未收回 97,738 仟元,

這部分就必須依比例提列呆帳費用,

比例假如是 10%,

提列的呆帳金額為 97,738 仟元 x 10 % = 9,774 仟元,

每個帳齡區間提列的呆帳比例不同,

比例多久要看各個公司章程規定,

我們不需要了解沒關係,

只要知道應收帳款拖越久,

要提列的呆帳費用比例就越多喔

(資料來源:崇友106Q4財務報告書)

當然後續依舊要追蹤帳款是否有收回,

假如大量帳款沒收回,

會造成公司的現金週轉有問題,

現金不夠,就不能買原料、發股利等,

影響公司的營運。

我們看 107Q2 的財報,

應收帳款 703,874 仟元,

較 106Q4 的應收帳款 730,011 仟元少,

代表公司的帳款是有收回的,

我們再來看看 107Q2 的呆帳費用是多少,

從現金流量表你會發現,107Q2 的呆帳費用怎麼會是 0 元呢?

因為台灣的會計要接軌國際會計準則 (IFRS),

從 107 年開始,沒有呆帳費用,

只有預期信用減損損失,

本質是一樣的,

所以107Q2 的呆帳費用是 11,254 仟元,

上文提到 106Q4 的呆帳費用是 59,575 仟元,

呆帳費用減少,會使 EPS 增加喔

貳、評估利空狀況

▼崇友(4506) 近 10 年的 K 線圖

(資料來源:CMoney理財寶,圖表來源-自製)

我們在分析第 4 項競爭狀況的時候,

發現崇友 (4506)在2014 年開始,

其毛利率、營業收益率等,

一路遙遙領先永大,

從近 10 年的 K 線圖中可看出,

股價持續穩穩上漲,

查詢相關資料也無利空新聞,

股價隨大盤波動為自然現象。

是否有風險呢?

以下進行風險分析

(1)關鍵人物風險

(2)政策風險

(3)通膨風險

(4)科學與技術風險

電梯的原物料為鐵材等,

原物料易受到國際政策影響,

一旦採購成本增加,

毛利就會受到衝擊,

所以有「政策風險」

參、替個股綜合評估

總結上方所述資料,

崇友 (4506)除了有 2 項護城河 價格優勢 以及 有效規模 之外,

毛利率也高,

主係以下 3 點原因:

1.電梯維修淨利高約 44%,其佔營收比例約 36%

2.發展自由品牌「堅尼西斯」,攻佔百貨公司、飯店等高價電梯

3.搶攻老屋汰舊換新的電梯市場,

市場上大概有 5 萬台使用近 30 年的舊電梯,可預估將蓬勃發展。

另外也要注意,

電梯產業受房地產景氣影響,

當今房價過高,

建商蓋新屋的速度漸緩,

電梯銷售也會趨緩,

加上日前崇友 (4506)宣布退出大陸市場,

全力經營台灣市場,

而競爭對手永大 (1507)則是心力放在大陸市場較多,

因此也要注意大陸房產走勢,

若大陸房市熱絡,

電梯銷售也會提高,

崇友 (4506)已退出大陸市場,

屆時要注意崇友 (4506)的營收成長會不會受限,

肆、估價

1.用艾蜜莉定存股替股票估價,

找出便宜價之後,等待買進時機!

在評估崇友 (4506)的財務體質尚屬健全之後,

接下來就可以評估什麼時候可以買進,

首先先打開「艾蜜莉定存股軟體」,

點選「估價法」

系統已經設定利用 5 種估價方法的平均值計算,

分別為以下 3 種價格:

便宜價: 24.71 元

合理價: 32.47 元

昂貴價: 45.56 元

崇友 (4506)截至 2018/11/7 的收盤價為 55.4 元,

遠遠超出艾蜜莉定存股軟體評估出來昂貴價,

因此我暫時不考慮買進,

等待股價趨近合理價或便宜價時,

再買進。

▼崇友(4506) 的估價

(資料來源:艾蜜莉定存股軟體,截自2018/11/7)

2.結論:買賣策略

目前崇友 (4506)的營運方向為全力經營台灣,

除了舊有的住宅電梯,

亦發展高價位的商業大樓、百貨業的電梯市場,

以及政府公共建設的電梯標案,

近期有國內選舉,

預估新上任官員會有新的建設計劃,

崇友 (4506)獲利有望再提升。

當然不能滿足現狀,

更重要的是還有開拓寬廣的護城河。

不過以近日(2018/11/07)的股價為 55.4 元而言,

比估價的昂貴價還高,

我認為此時不是買進的時機,

等待全球股災來臨,

股價跌深至便宜價,

我會考慮分 3 批買進,

分別為:

第 1 批:便宜價 24 元

第 2 批:便宜價 9 折 = 24 * 0.9 = 21元

第 3 批:便宜價 8 折 = 24* 0.8 = 20元

至於出場時間點,

如果股價有來到合理價甚至昂貴價以上時,

在報酬率達 20% 以上分批賣出,

或是殖利率能維持每年 10% 的情況下,

我也不會全部賣光,

可以將股息再投入,

享受世界第八大奇蹟複利效果。

進可攻退可守,

股價下跌時可以安心領有股利,

股價上漲時可以賺取價差獲利了結喔。

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。