發表

發表

我的網誌

我的網誌

(圖片來源:shutter stock)

房產市場影響比你想得更遠

房市的漲跌影響的不只是營建業,當房子賣不出去也影響著其他產業

經濟成長回春

其實近兩年來台灣已經走出從 2015 年來負成長的景氣寒冬

從 2016 年 Q2 開始轉正為 1.01% ,近兩年都有 2% 以上的表現

不過…… 你真的感受到景氣好轉了嗎?為什麼會有這樣的落差嗎?

我們可以來看看台灣的經常性薪資

實質經常性薪資略增

先給大家介紹一下:『實質經常性薪資』

為『名目經常性薪資』(每月給付受僱員工之工作報酬,不包括分紅或加班費)

扣除通膨影響因素所得,是較能表示真正薪資可消費的能力

從表中我們可以看到實質經常性薪資是有上漲的

只是從 2014 年開始到現在,最高與最低的金額其實只有差 2000 元左右

幅度只有 5.2% 而已

另外,在圖上沒有出現的是經常性薪資最高點出現在 2003 年的 7 月

那時的金額可是 41650.87 元,還比圖上的 40303.44 元高

所以說……. 你還會覺得薪資上漲有感?

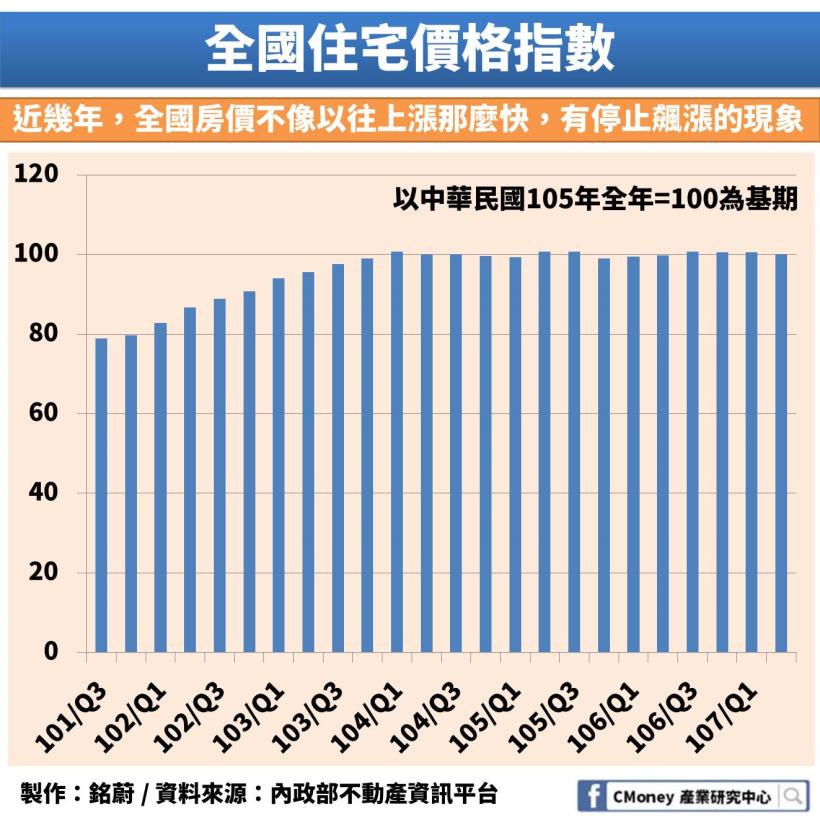

房價飆漲現象不再

雖然從圖中看起來近年來的房價沒有像過去幾年的飆漲

不過台灣的普遍低薪讓大家實在買不起房,其實也間接影響到衛浴設備廠商

因為沒有新的購屋者就無法帶來新的衛浴設備需求

那這樣就衛浴設備廠商就無法持續成長了!

看到這裡你是不是想「那就沒有希望啦!」

等等,先別急著離開,我們繼續看下去

今天要跟你介紹的有

♚衛浴設備產業規模及現況

♚衛浴設備產業鏈:衛浴設備原料商-->衛浴設備品牌行銷商、

代理商及經銷商-->衛浴設備通路商

♚和成(1810):老牌廠商追求創新,研發防彈陶瓷、複合材料

♚凱撒衛(1817):獨到眼光先赴越南設廠,成為台越兩地前三大廠

♚兩家廠商財務比較

♚衛浴設備未來可能趨勢:印度,未開發的藍海市場

讓我們繼續看下去…

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

♚衛浴設備產業規模及現況

根據 MarketsandMarkets 所出版的市場調查報告書

針對陶瓷衛浴設備市場 2017 年~ 2022 年的全球市場預測

提到說全球陶瓷衛浴設備市場

預計從 2017 年到 2022 年之間以 9.6% 的年複合成長率擴大

到 2022 年達到 591 億 7,000 萬美元

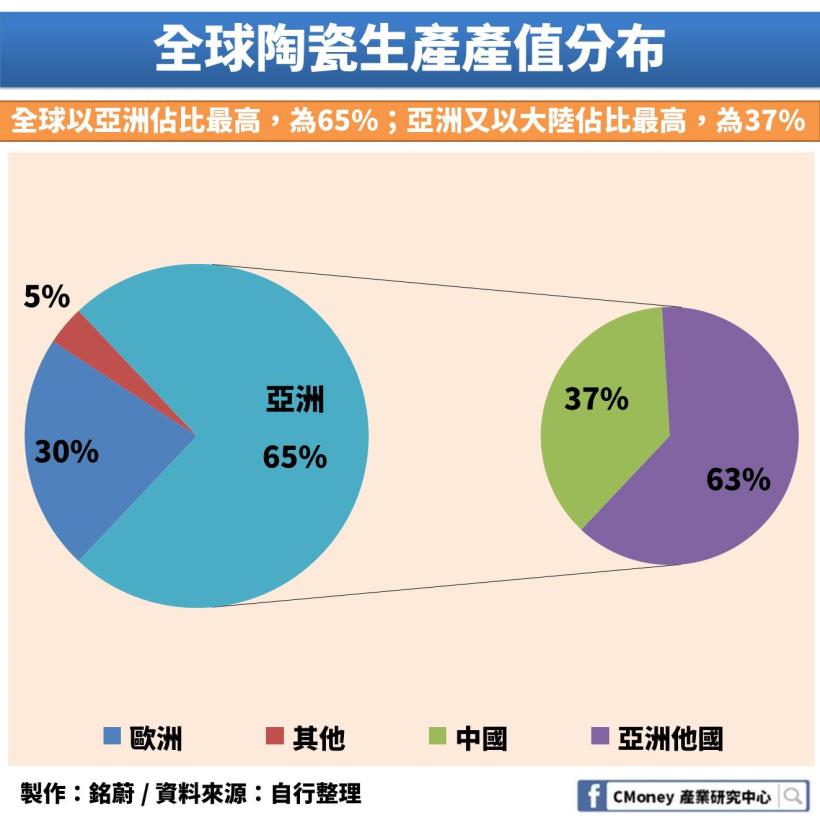

而近代以來,世界陶瓷衛浴生產基地主要集中在歐亞兩大洲

其中日用陶瓷產品,亞洲佔 65% ,歐洲佔 30%

中國就佔了全球陶瓷衛浴產值的 37% 以上

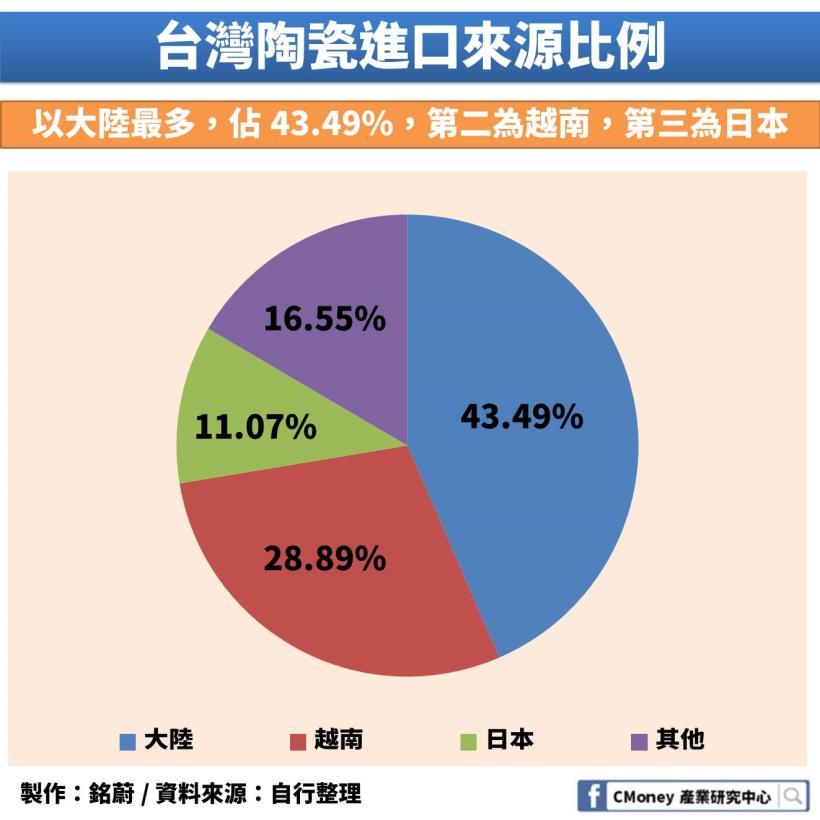

在台灣, 2017 年大陸瓷器進口佔 43.49% ,其次是越南進口佔 28.89%

日本第三佔 11.07% ,三地區就佔總進口的 83.45%

比 2016 年的 81.9% 更高,形成境外製造的競爭格局

整體看來,可以知道陶瓷衛浴設備市場仍在持續的成長

而且全球最主要的生產地區就在亞洲、在我們旁邊的中國大陸

不過由於製造衛生瓷器有一定的難度,只要一點點出錯就不能用

製造良率控制不易,技術門檻是相當高的,而且建廠資金需求大

近年來大多沒有廠商投入設備更新

而目前台灣市場主要是列名在前的三家品牌在競爭

分別為日本的 TOTO 、台灣的和成(1810)以及凱撒衛(1817)

隨著貿易的開放程度逐漸提高,國際衛浴品牌及供應商也陸續進來競爭

尤其產值很高的大陸,產品由低價轉向品質提升的競爭

使得整體產業未來的競爭程度只會有增無減

了解完衛浴設備產業的規模及現況後

緊接著要帶大家來看看產業鏈

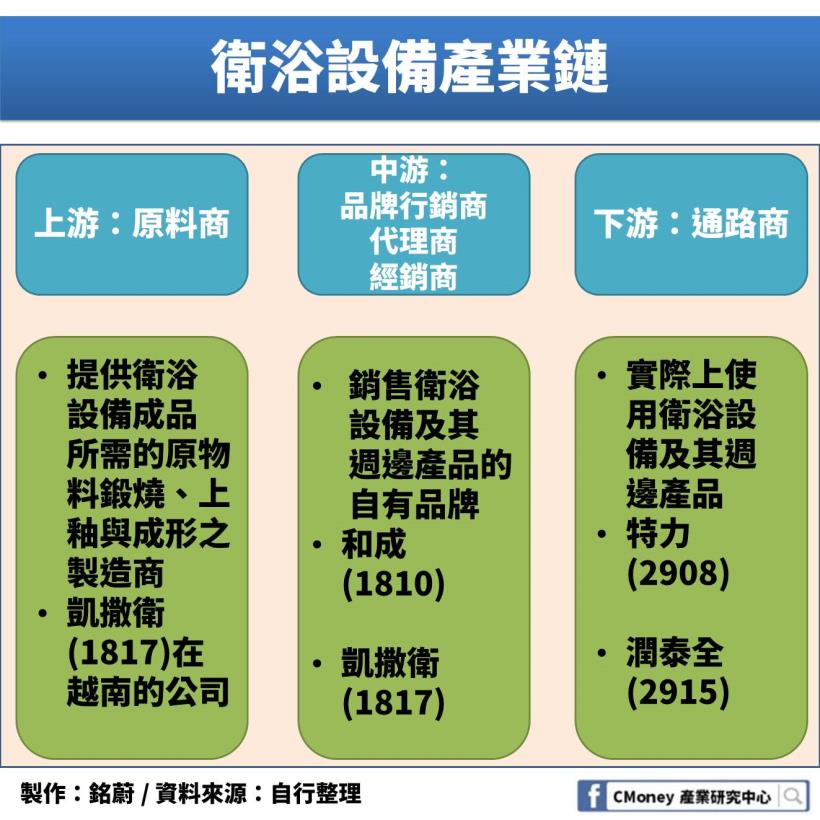

♚衛浴設備產業鏈:衛浴設備原料商-->衛浴設備品牌行銷商、

代理商及經銷商-->衛浴設備通路商

這個產業是屬於建材營建業上游,一個細分出的產業

因為建材營建業所做的就是蓋房子

而這個產業所做的就是建材原料這部分

在房子裡會有很多的建材如:鋼筋、水泥、砂石、玻陶等

玻陶中的陶瓷則是製作許多家中衛浴設備的原料

今天我們則聚焦在衛浴設備的領域做觀察

上中下游可以區分成以下的樣子

上游:衛浴設備原料商

上游的部分就是由各個提供衛浴設備成品所需的

銅、瓷土、釉藥、瓦斯等原物料,還有水龍頭、 塑膠製品等供應商

以及將以上原物料鍛燒、上釉與成形之製造商

目前有提供這塊服務的有凱撒衛在越南的公司

中游:衛浴設備品牌行銷商、代理商及經銷商

中游的部分主要是銷售衛浴設備及其週邊產品的

自有品牌行銷商、代理商及經銷商

其中像是今天要介紹的和成(1810)、凱撒衛(1817)

都屬於這一部份

下游:衛浴設備通路商

下游就是實際上使用衛浴設備及其週邊產品的人

例如像:營建業、五金衛浴建材行

營建業在蓋房子時會有的衛浴設備

以及自己到賣場通路購買零件更換的

透過這些人再將這些衛浴設備以直接或間接的方式賣給大眾

像有賣居家用品的特力(2908)[特力屋]、潤泰全(2915)[大潤發]

還有營建業者等

接著我們就來看看台灣 2 家在地的衛浴設備廠商囉!

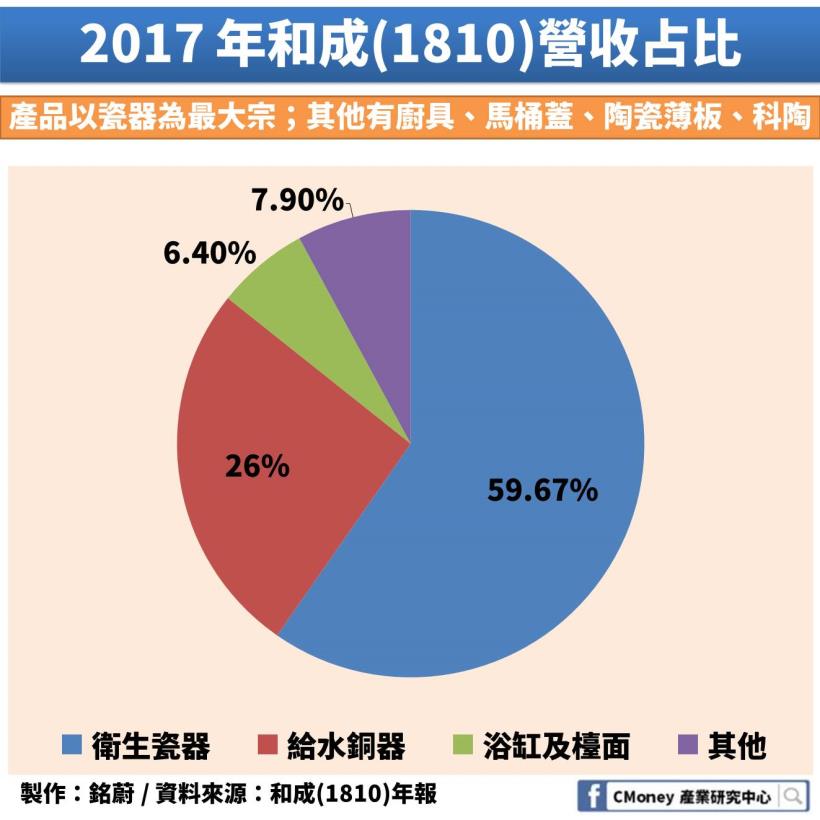

♚和成(1810):老牌廠商追求創新,研發防彈陶瓷、複合材料

和成欣業是台灣老牌的衛浴設備龍頭廠商,成立於 1961 年

已經經營 57 年,所以大眾對它的品牌 HCG 應該都不陌生

公司所生產的項目主要都圍繞在衛浴設備

目前以衛生瓷器,如:馬桶、臉盆、水箱、小便斗等佔最高營收比例,有 57% 左右

給水銅器,如:化妝鏡、水龍頭、水箱零件、

自動化設備(如:烘手機、感應水龍頭)等,佔 26%

少部分還有:浴缸、淋浴門、馬桶蓋、廚具、陶瓷薄板、科技陶瓷等

佔比總和 14.3%

2003 年和成開始與中科院合作複合裝甲技術,轉型生產防彈陶瓷

和成在研發出可以用於國防工業的高密度陶瓷後,於 2013 年 5 月

獲得新台幣 4.15 億元軍品訂單

這些高密度陶瓷主要用於防彈背心,還有國軍雲豹輪型甲車前方的

陶瓷複合外掛裝甲也是和成生產,可以抵擋 7.62 公釐穿甲彈

另外和成也積極研發複合材料,試圖使陶瓷能產生更多的應用

複合材料就是用金屬、陶瓷、高分子材料等兩種或兩種以上材料

所製作出具有多重特性的材料,是希望在性能上互相取長補短

而像是:手機外殼、滑鼠面板、 NB 外殼和防彈陶瓷等

都是目前和成陶瓷複合材料所應用到的地方

還有和成也打進裕隆(2201)集團 Luxgen 汽車的組裝供應鏈

應用在引擎、車蓋、輪圈等地方,使用碳纖維複合材質製作

可以說和成所做的陶瓷複合材料的應用範圍真的很廣

那比較年輕的凱撒衛(1817)呢? 我們接著來看看

♚凱撒衛(1817):獨到眼光先赴越南設廠

成為台越兩地前三大廠

凱撒衛成立於 1988 年, 1996 年到越南發展

是同業中少數在 20 多年前就前往東南亞發展的公司

當初決定南向發展時,那時大多數同業選擇的是旁邊的中國大陸

可是凱撒衛的董事長蕭俊祥卻有獨到的眼光,他覺得

「雖然當時候到大陸設廠,給個 3000 、 5000 塊人民幣

就能請到北大、清大的精英分子

不過可能 5 年過後這些聰明的人就把你技術學走

等於自己培養5年後的競爭對手,這沒道理」

所以蕭董事長當時就將眼光投注在東協的越南

擁有人口紅利優勢,國民平均年齡不到 30 歲,有 9000 萬的人口

卻沒有本土的衛生設備廠

加上地理位置理想,中南半島海岸線幾乎一半都在越南

而且在 1996 年時越南的年均 GDP 是 322.86 美元

台灣則是 13,650 美元。

薪資便宜、地理位置也算近,其實是蠻有發展的機會的

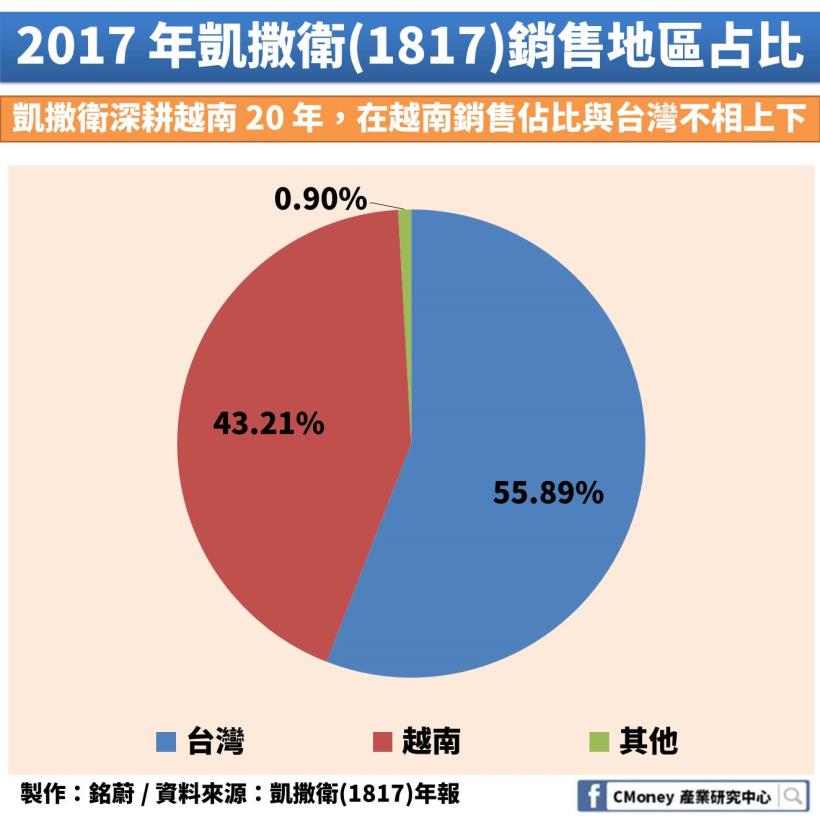

經過這 20 年來的發展,其實越南廠的發展是很不錯的

到現在是越南第 2 大的位置,市佔率約 2 成

而在台灣則是排在第 3 大,僅次於 TOTO 及和成,市佔也為 2 成左右

越南的營收比例也越來越高,到 2017 年已經達到 43% 左右的比例

在台灣營收持續增加的情況下,越南營收增幅更勝台灣,獲利實力不容小覷

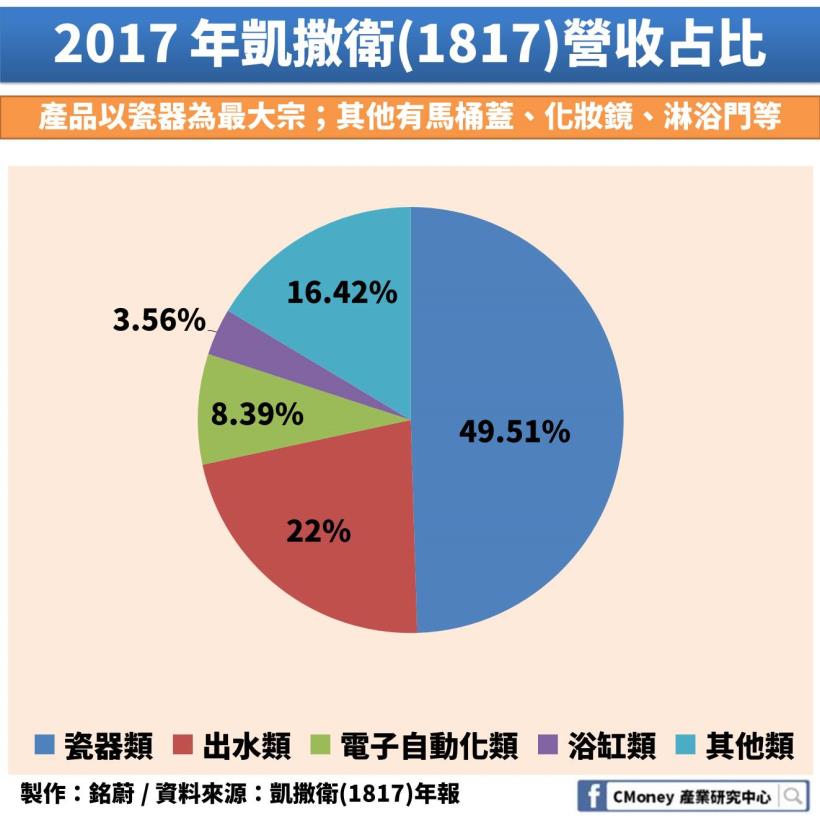

目前凱撒衛的經營方式就是以瓷器類佔最大宗,有近一半的比例

其他還有出水類設備、電子自動化類設備(烘手機、小便斗等)

各佔 22% 及 8.39%

在 2002 年時蕭董事長引進了高溫耐火瓷(Fine Fire Clay,FFC)技術

以 30 幾道工序,可以降低陶瓷在燒製過程的破損率、變形率

做出一體成型、不易藏汙納垢的方形薄胚洗臉盆

讓凱撒衛成為亞洲唯一擁有 FFC 高溫耐火瓷技術的公司

擁有這項技術後,他們賣的又是歐洲來的 FFC 的 1/3 價格

所以推出首年,光在台灣就賣出 1 萬多個,越南也同樣熱賣

其他像是產品的設計、找Janet當產品產品代言人等

都是大家可以容易觀察到的點

以我個人的觀點,CAESAR 的產品真的比較有設計感一點

而找 Janet 當產品產品代言人也是個不錯的決定

畢竟她在大眾的印象都算是正面、陽光、有氣質的

所以相應 CAESAR 的產品則表現出它的質感

凱撒衛在 30 年左右的時間,從一間不有名的小公司

到現在是除了市佔第 1 的日本 TOTO

及台灣龍頭和成外,市佔第 3 大的品牌

其實就是建立在他的研發、設計及品牌代言

幫助他打下好口碑,也得到一個好的結果

但是從股價來看,身為台灣龍頭的和成卻更低

到底是為什麼呢?我們看下一段就知道了!

♚兩家廠商財務比較

接著我們來看看 2 家的財務狀況比較

我想看完這個部分你就知道為什麼身為龍頭的和成

股價卻低於第二的凱撒衛的原因了!

首先我們看到營收的趨勢,和成雖然營收比較高但卻是逐年漸減

從 2013 年的 60.19 億元漸漸減到 2017 年的 57.09 億元

兩個年度相差 5.15%

反觀凱撒衛營收雖不如和成,但人家卻是一直上升啊!

從 2013 年的 17.37 億元漸漸增加到 2017 年的 22.7 億元,

兩個年度可是相差了 30.69%

覺得看一個不準嗎?我們接下去看

接著來看看毛利率與營益率

不論從毛利率還是營益率,凱撒衛都是優於和成的

而且凱撒衛基本上都呈現穩定且向上的趨勢

毛利率從 2013 年的 30.84% 上升到 2017 年的 33.32%

營益率也從 2013 年的 12.74% 上升到 2017 年的 14.58%

但和成的毛利率從 2013 年的 20.87% 到 2017 年的 26.95%

營益率從 2013 年的 2.61% 到 2017 年的 2.56% ,其實都沒有更好

在 2016 年時還因為營業費用增加了 11% 左右

導致該年度營業利益呈現負數,營益率也為 -0.98%

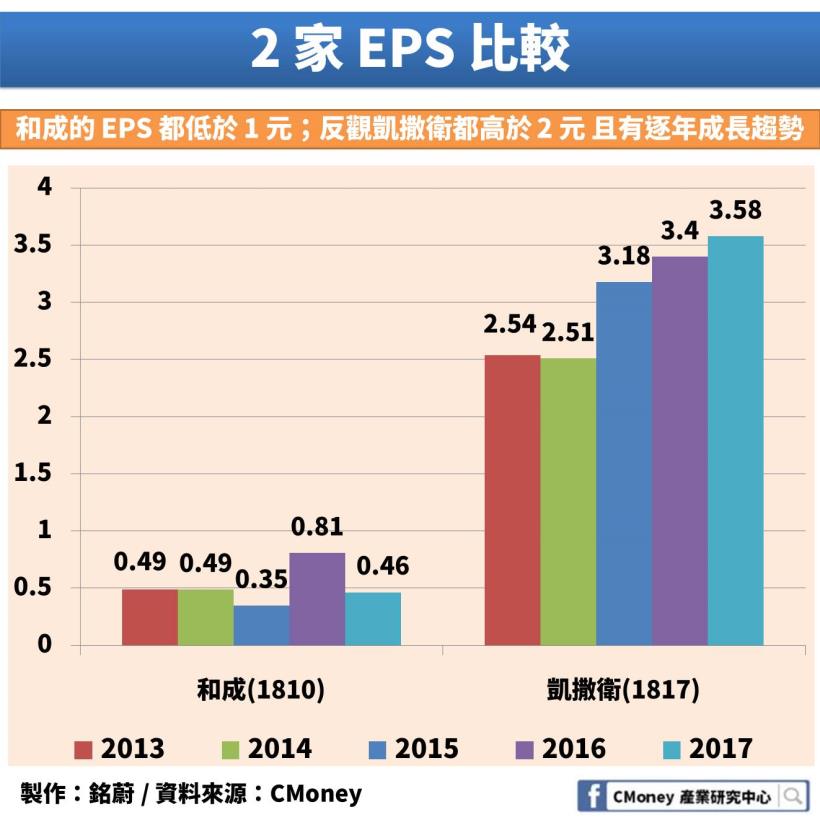

看到這邊就應該再來看看 EPS 的表現

從 EPS 的圖表我們可以清楚看到,和成的 EPS 都不超過 1 元

而凱撒衛的 EPS 不但都超過 2 元,數字還是從 2013 年的 2.54元

成長到 2017 年的3.58 元

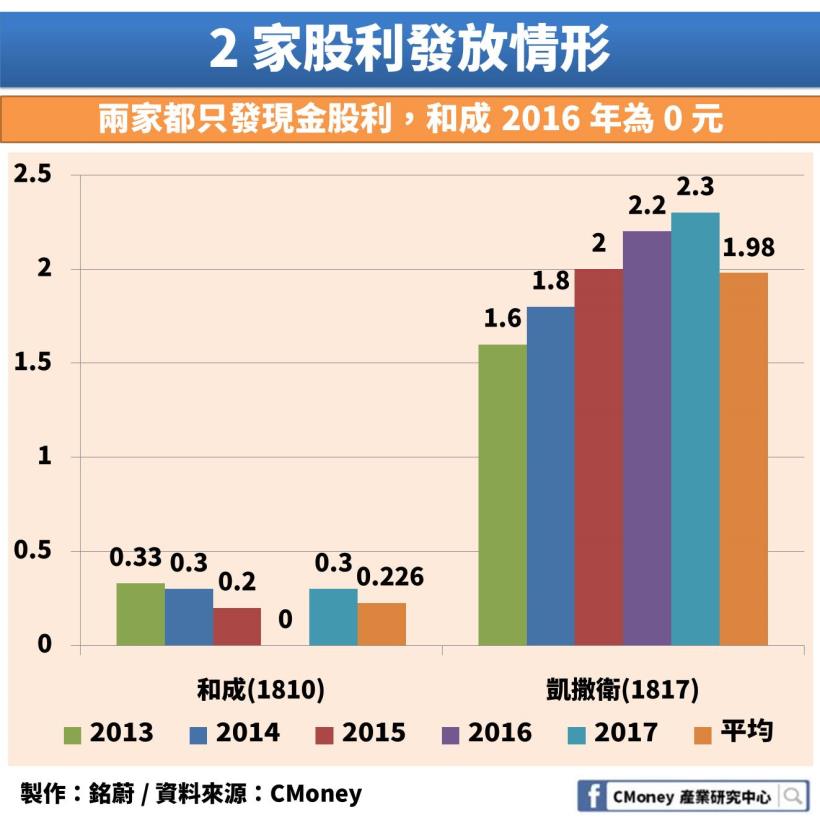

這時我們就要來關心一下股利發放的情形了

股利的圖表中寫的是 2013 ~ 2017 年的數據加上這 5 年平均

而兩家近年來都只有發放現金股利

可以看到,和成近 5 年的股利都不到 1 元,平均是 0.226 元

而和成則是每年增加的趨勢,平均則是 1.98 元

看完這一系列的比較後,是不是對他們的股價為什麼是這樣感覺到恍然大悟呢?

所以雖然是龍頭,而且還是近 60 年的老牌子

如果不是持續在成長,可是會被 20 多歲的年輕小夥子追上甚至超越的

只是現在台灣的市場真的對這些衛浴設備業者不是很有利

那麼他們還有什麼希望、什麼發展空間嗎?

其實有個國家的家裡有廁所比例低得你難以想像

我們接著看下去

♚衛浴設備未來可能趨勢:印度,未開發的藍海市場

在地球的某一個國家,他們有著世界第二多的人口

但是家中有廁所的普及率卻低得讓你難以想像

這個國家就是,印度

根據印度人口普查,家中有廁所的比例只有 46.9%

還有 3.2% 的家庭用公共廁所,剩下的 49.8% 只能隨地解決

你是不是在想,這怎麼可能? 是的,這就是印度人的日常

有很大的原因來自於印度的種姓制度,這邊就簡單講一下種姓制度

種姓制度將人民分為四個階級身分

分別為婆羅門、剎地利、吠舍、首陀羅

而這些身分有嚴重的世襲制,也就是說你爸爸是什麼你就是什麼

而像是廁所這種地方就是被視為不潔之處

是只有最低下的人才去打掃的,身分較高者不屑去做

而且家中有廁所也會被視為對神不敬,神就不會保佑你

所以才造成印度廁所這麼少

還有另一個原因就是經濟的問題

印度的”本地居民平均每人每年總收入”是排在中下收入組的 140 名

金額只有 1820 美元,所以大多數人的收入其實並不高

但就算有較高收入的男性,也通常不願意在家中建一個廁所

因為男性可以很自在、方便的在路邊解決,也不在乎女性的需求

因此就容易看到印度女性在野外上廁所時被性侵、吊死的新聞

不過最新上任的印度總理莫迪,一直想要改善印度人的這個陋習

甚至也推出相關政策想去改善、去興建更多廁所

雖然政策的推行受到自身文化習慣的阻力很大

但至少政府有意推行,那麼國外的衛浴設備業者其實就有機會做生意了!

如果未來印度的文化、習慣、經濟能逐漸改善

那麼我們就可以看到這些衛浴設備業者有另外一個藍海市場可以發展

到時可能全世界的衛浴設備業者都會積極搶進這個市場分食大餅

我們就祝福台灣的業者也能有機會在印度分一杯羹囉!

最後幫大家做總整理:

1.和成(1810)是台灣 8、90 年的老公司,近年來嘗試產品的轉型

發展出高密度陶瓷可用在國防設備上,賺國防部的錢

2.凱撒衛(1817)是 20 多年的較年輕品牌,持續在產品的功能及設計感做努力

在 2002 年引進製作 FFC 的技術,成為亞洲唯一擁有 FFC 高溫耐火瓷

技術的公司

3.雖然和成(1810)發展更多年,但後起之秀凱撒衛(1817)的實力不容小覷

財務數據上皆表現不俗,不論是股價上還是股利發放都優於和成

4.因為種姓制度及經濟問題,印度在家中有廁所的普及率很低

若印度政府能改善這個問題,並輔以相關有利政策,將使衛浴設備業者受惠

免責聲明:

此為產業分析文,並非投資進出建議!