發表

發表

我的網誌

我的網誌

(圖片來源:筆者於上海拍攝)

Q2 EPS 創歷史新高

揭密 「利基型連接線組廠商」

筆者近期「個股洞察報告」系列文章邁入第四集

先前介紹的個股包括博智(8155)、聯發科(2454)、神基(3005)

(後續追蹤放在本文文未)

我們先將目光聚焦到今日的主題個股,

本篇文章將分享一間專注於利基型市場的連接線組廠,

EPS 連續 2 季成長,且 Q2 EPS 創歷史新高

今(2018)年以來營收成長趨勢明確,

3 月 ~ 7 月 營收年增率都呈「雙位數」成長

究竟這檔成長股是哪間公司 ?

繼續看下去..

通吃 5 大領域連接線組廠商 : 信邦(3023)

首先,公佈這間利基型連接線組廠為信邦(3023)

廣義的連接器產品,

泛指電子產品訊號與電源上的連接元件,以及附屬配件

日常生活中,插座、插頭都屬於廣義的連接器

因此連接器也可說是電子訊號、電力之間的橋樑

信邦(3023) 為連接器供應鏈的中游,

主要代理大廠 Hirose、NDK 產品

也提供線材、線材組裝服務、無線射頻產品等

信邦(3023) 產品主要遍佈 5 大領域

合稱「MAGIC」,包括 :

醫療(Medical)、車用(Automotive)、綠能(Green)、

工業(Industry)、消費性產品(Communication)

下游客戶產業分散,在多角化經營之下,

不會有集中單一產業的風險

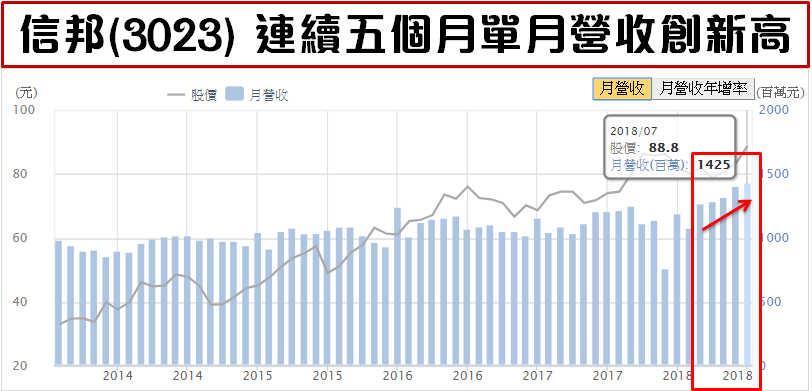

從營收數據觀察,

信邦(3023) 連續第五個月刷新單月營收新高記錄

但營收成長的源頭是在哪呢 ?

繼續看下去..

Q2 營收成長來源 : 綠能領域

信邦(3023) 在綠能領域方面,

可為風機製造商提供連接及控制解決方案

同時也涉足太陽能市場

Q2 因為太陽能微逆變器客戶需求、

以及風電訂單需求強勁

使綠能領域的營收較去(2017) 年同期成長約 35.5%

Q2 獲利增長功臣 : 匯兌利益

除了綠能領域的營收比去(2017) 年同期明顯成長、

推升獲利之外,

受惠 Q2 新台幣、人民幣走貶,

Q2 匯兌利益達 1.78 億元

約當貢獻 Q2 EPS 0.7 ~ 0.8 元

但進一步檢視 Q2 的財務比率,

Q2 營益率僅有 8.80%,較去年同期的 11.01% 下滑

亦不如 Q1 的 9.76% ( 有類似神基(3005) 的情況 )

筆者 Email 至公司詢問細節 :

公司回覆細節

✎ 營益率

Q : 上半年(1月至6月) 累計營收較去年成長 13.78 %,

營收優於預期, 但 Q2 營益率 8.80%,較去年同期的 11.01% 下滑

造成營益率下降的原因為何 ?

A : 去(2017)年下半年度增加對歐洲工廠的投資,

持股比率由 40% 增加至 51 %,因歐洲廠併進合併財報後,

致使每季合併營業費用增加 3,500 萬元

另 4/1 因進行年度調薪、加上組織擴編,使得整體費用增加

Q : 營運費用的增加,估計 Q3 ~ Q4 是否將持續存在 ?

A : 是,在歐洲工廠的投資上,工廠處於開發階段

工業相關產業客戶開發期估計需 1 年以上,

預期在 明(2019)年 有機會貢獻效益

Q : Q3 綠能領域的成長性是否能延續 Q2 力道,

或是其他領域的營收動能,預期成長動能會較明顯 ?

A : 綠能在下半年度營收會較為趨緩,Q4 進入傳統淡季

但消費型領域及 Auto 車用營收,預期下半年度會較上半年度成長

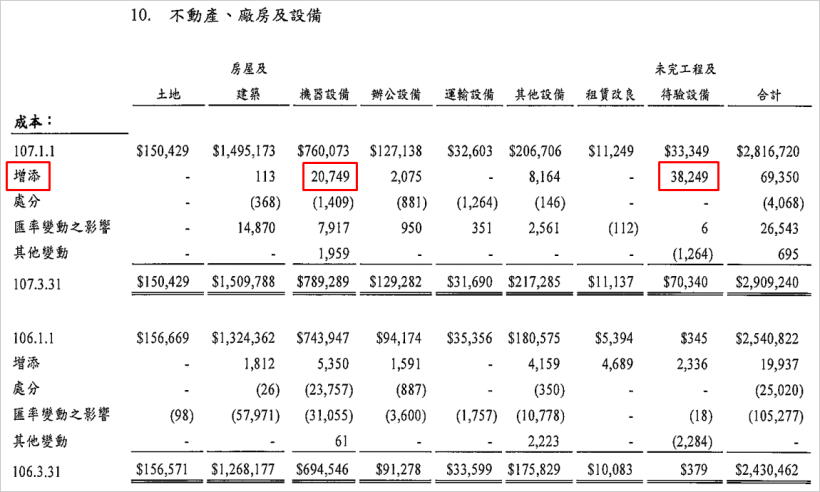

✎ 現金流量

Q : 第一季 Q1 現金流量表中,淨現金流出較多,

達 4 億元以上,主因是購買存貨、擴廠、或有其他用圖 ?

A : 係因本年度存貨增加,使現金流出 242,480 元

另今年苗栗有擴廠,因此在第一季合併財報附註內,

可以看到機器設備增加及未完工程增加所致

(資料來源:信邦107Q1季報,P52)

✎ 打開【籌碼 K 線】,挖掘更多法人看好股

預估 EPS / 潛在殖利率 / 市場評價

✎ 2018 EPS 市場共識值 : 6.13 元

信邦(3023) 產品遍佈 5 大領域

獲利較不易受下游單一客戶營運逆風所連累

累計上半年 EPS 已達 3.13 元

今年 EPS 勝過 去(2017)年 5.44 元的機率相當高

從法人預估 EPS 觀察,

2018 全年 EPS 可能將落在 5.5 元 ~ 6.4 元之間

若取下列 7 家法人預估的平均值,

2018 預估 EPS 為 6.13 元 (四捨五入計算)

✎ 信邦(3023) 年度 EPS 已連續 10 年成長

若下半年(Q3 ~ Q4) 營收維持成長力道,

公司全年 EPS 登上 6 元以上的機率應相當高

同時也代表 :

信邦(3023) 年 EPS 將寫下「連續 11 年增長」的記錄

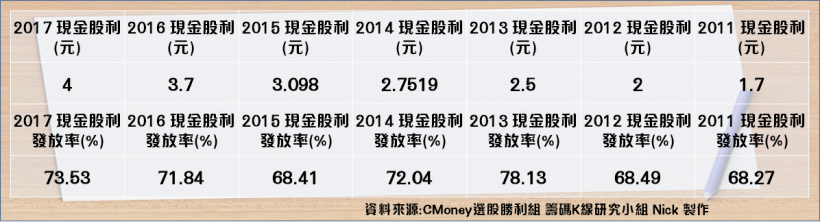

✎ 明(2019)年潛在殖利率預估

檢視信邦(3023) 股利政策,

可發現 現金股利發放金額已連續 7 年增加

現金股利發放率介於 68% ~ 78% 之間

若以 2018 預估 EPS 6.13 元、

現金股利發放率 70% 為估計基礎,

推算出明(2019)年現金股利發放金額為 4.3 元 (四捨五入估算)

假設買進信邦(3023) 成本落在 86 元以下,

潛在殖利率有望達 5% 以上

(*以上數據純屬預估,非公司表示,僅供參考,無推介買賣之意)

(註 : 2017 現金股利是於 2018 年發放,以此類推)

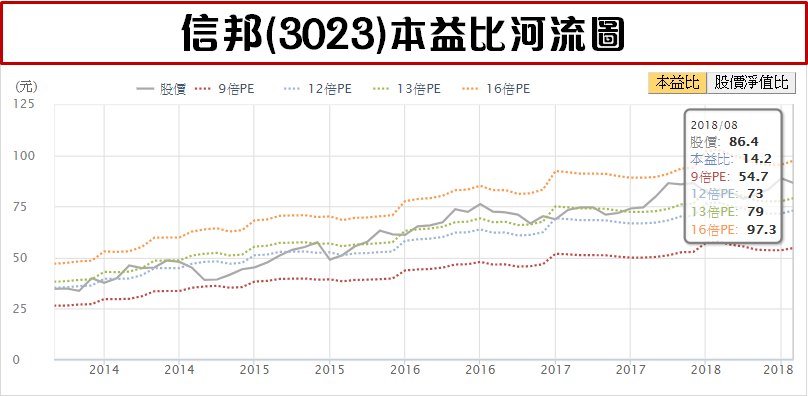

✎ 本益比靠近歷史區間上緣,但仍屬合理範圍

從本益比河流圖觀察,

可以發現在近年信邦(3023) 年 EPS 持續成長下,

市場給予的本益比評價也逐漸上升

若以 8/22 收盤價 86.5 元、

2018 預估 EPS 市場共識值 6.13 元為基礎計算,

得到本益比 14.11 倍,雖靠近歷史區間上緣

但考量營收成長強勁、下游客戶風險分散、

且 2012 年~ 2018 年,現金股利發放金額已連續 7 年增加

對長線投資人具吸引力,

因此判斷 14 倍初的本益比,仍屬合理範圍

綜合評論

筆者將信邦(3023) 定位為溫和成長之定存型股票

目前本益比 14 倍,位階仍屬合理,

未有股價過熱的疑慮

考量下半年在消費型及 Auto 車用領域挹注下,

Q3 合併營收有機會再挑戰單季歷史新高

加上技術面、籌碼面有利多方 (分析如下圖)

綜合評論信邦(3023) : 偏多區間操作

(綜合評論為筆者個人看法,僅供參考,無任何推介買賣之意,投資人應自行承擔交易風險。)

✎ 後記 : 系列文章個股之後續追蹤

發佈日 7/24 : 營收爆增投信卻遭投信倒貨之博智(8155)

如 7/24 文中原預期,

7 月營收 YOY 年增率從 40% 水準減退至 19.27%,

但股價已「利空不跌」,

8/15 向上反彈至 103 元,

惟 7 月營收表現,較筆者 7/24 原先預估來得好

( 原先認為 7 月營收 YOY 年增率可能低於 10%,但實際值達 19.27% )

筆者持續列於追蹤名單內

如 7/31 文末原預期,

「法說後短線守住 250 元,解釋為「利空出盡」,可能具反彈空間」

8/8 順利反彈至 277.5 元

惟短線反彈完後, 8/16 又爆量向下跳空,修正 4.81%

上檔壓力恐較博智(8155) 來得大

發佈日 8/21 : 全球市佔 No.2,強固電腦小霸王神基(3005)

溫和成長之定存型股票,

如 8/21 文末原預期之支撐價,

8/21 回測 40.5 元後,隔日 8/22 即反彈 2.10%

目前從籌碼面觀察,若瑞士信貸賣超趨緩,短線反彈機率將提升

喜歡這類的個股洞察報告嗎 ?

歡迎進入我的 雞尾酒投資 Bar,從高殖率股開始..調配出自己最屬意的投資組合

◎◎ 超過 3 萬名珍妮粉絲天天學習的投資法!

趁現在馬上報名,現場教學 ►► 09/27(四)珍妮高勝率選股班

加入 CMoney 財經日報 》營收噴發股不漏看

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。