發表

發表

我的網誌

我的網誌

(圖片來源:筆者於上海拍攝之夜景)

Q3 進入法說會旺季

當心股價成「雲霄飛車」

Q3 是許多上市櫃公司召開法說會的旺季

除了公布上一季財報之外,

公司高層也會向法人釋出後續的營運展望

常常在法說會後,

如果 EPS 亮眼、後續展望佳

股價就有機會向上表態

但是.. 若是財報或展望不如預期

法人常會毫不猶豫的砍出、

造成股價崩跌

例如 : 4/25 的瑞昱(2379),就是一個明顯的例子

法說會常對股價造成明顯波動

特別是重量型的權值股

必定會引起內、外資法人的關注

今(7/31) 正好是 聯發科(2454) 的法說會

但竟在法說會前夕,

外資就先調降目標價

聯發科(2454) 也面臨 250 元「整數大關保衛戰」

究竟發生什麼事了 ?

讓我們繼續看下去..

✎ 首先,了解一下聯發科(2454) 產業概況

聯發科(2454) 是全球知名 IC 設計大廠

IC 設計是屬於產業鏈的上游

包括自行設計、銷售

或是接受客戶委託進行設計

屬於「知識密集」產業

而聯發科(2454) 主要產品包括

無線通訊晶片、數位電視晶片、光儲存晶片、

消費性電子晶片、網通晶片等

廣泛運用在 手機、數位電視、物聯網產品、電腦系統等

✎ 聯發科(2454) 股價修正原因

從 6/11 ~ 7/30 日,

聯發科(2454) 股價波段下跌達 21.21 %

市場上對基本面出現的疑慮有 :

1. 終端消費性電子銷售量趨緩

因中國大陸對中低階智慧手機需求趨緩

因此下游對於手機晶片的拉貨動能,

也將有減退的可能

這對於聯發科(2454) Q3 季營收成長率,

將有負面壓力

可能僅有個位數成長

2. 面臨高通競爭壓力

在智慧型手機的版塊上,

競爭對手高通的定價策略積極

勢力逐漸擴張,

和聯發科(2454) 的差距有縮小的跡象

且在價格競爭壓力下,

產品的市場平均價格有下降的疑慮,

不利毛利率

3. DRAM 價格上揚影響毛利率

DRAM 為上游原料,

價格若上揚、使成本提高

將不利於聯發科(2454) 電視系統單晶片產品的毛利率

4. 5G 版塊未能取得優勢地位

2019 年後 5G 將逐漸普遍化,

競爭對手高通的 5G 晶片產品,

目前在市場具有優勢地位

也已推出可支援 5G 數據機的射頻模組

雖聯發科在 2018 Computex (台北國際電腦展) 也發表 M70 晶片

但據亞系外資推測,

正式採用 X70 晶片的手機,須待 2020 年才會推出

這代表 高通在未來 12~18 個月,

具有 5G 新品助攻、挹注獲利

相對聯發科(2454) 5G 市佔率的能見度,

在未來 12~18 個月相對較低

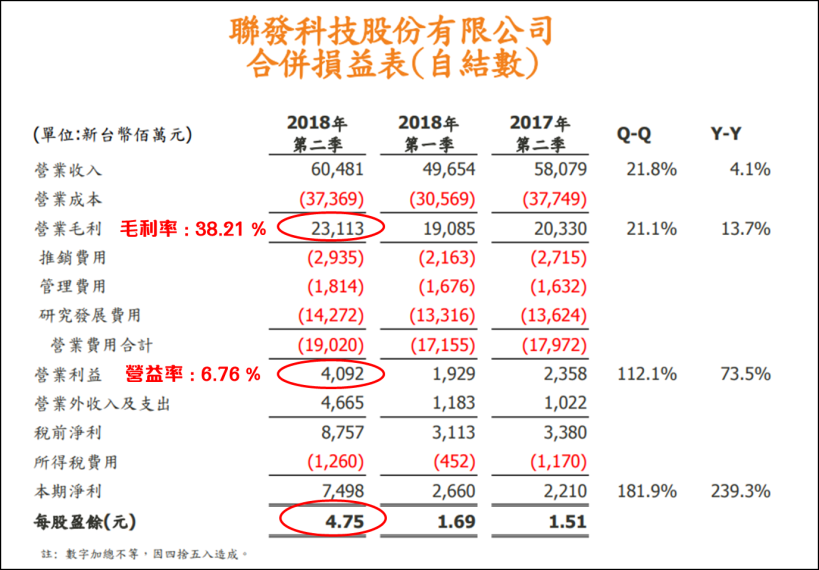

✎ 聯發科(2454) 公告 Q2 自結財報

毛利率符合法人預估趨勢

今(7/31)日 下午 4:00 ,

聯發科(2454) 法說會上公告 Q2 自結財報數據

Q2 營收達 604.81 億元,

但毛利率如法人預估趨勢

確實出現衰退,

季減 0.2 個百分點,至 38.21 %

單季每股盈餘則為 4.75 元

聯發科(2454) 表示,

預估 Q3 營收季增 3 % ~ 11 %

毛利率約在 36.7 % ~ 39.7 %

✎ Q3 EPS 可能將小幅成長

Q4 法人看法大不同

在今(7/31)日法說會後,

聯發科(2454) 今年 Q1、Q2 單季 EPS 皆已出爐

分別為 1.69 元、4.75 元

上半年合計每股賺得 6.44 元

去(2017)年聯發科 Q3 EPS 為 3.26 元,Q4 EPS 為 6.50 元

亞系外資預估 2018 Q3 EPS 為 3.54 元,Q4 EPS 為 1.96 元

歐系外資預估 2018 Q3 EPS 為 3.81 元,Q4 EPS 為 6.64 元

國內法人預估 2018 Q3 EPS 為 4.82 元,Q4 EPS 為 4.97 元

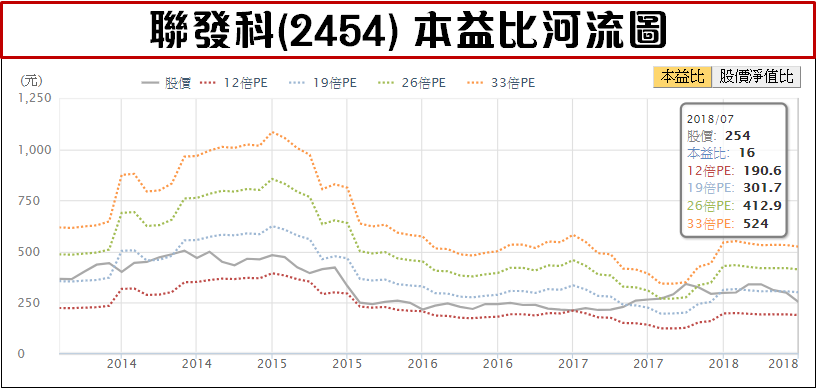

✎ 打開【籌碼 K 線】,查更多個股的法人目標價

以上述數據觀察,

多數法人認為,Q3 EPS 將較去(2017) 年小幅增長

但 Q4 看法分歧,

其中以亞系外資看法最為保守,僅 1.96 元

若 平均 3 間法人機構預估數據,

預估 Q3 EPS 為 4.05,Q4 EPS 為 4.52 元

再加總 上半年賺得 6.44 元

得到全年(2018)年 EPS 為 15.01 元

若給予 16 倍本益比評價

得到參考價為 240 元

( 以上數據純為推估,無任何推介買賣之意,投資人須自負投資風險 )

✎ 後續觀察重點

明(8/1)日市場對法說會的反應

聯發科(2454) 股價已連續 3 周下跌,

對於下半年展望轉為保守、毛利率下降的利空

已有提前反應

且依法人共識,Q3 EPS 仍可較去(2017)年成長

因此,若本周 聯發科(2454) 股價,

能守住 250 元整數關卡

短線可解釋為「利空出盡」,

可能具反彈空間

(圖片來源:籌碼K線) (股價看法純為筆者推估,無任何推介買賣之意,投資人須自負投資風險)

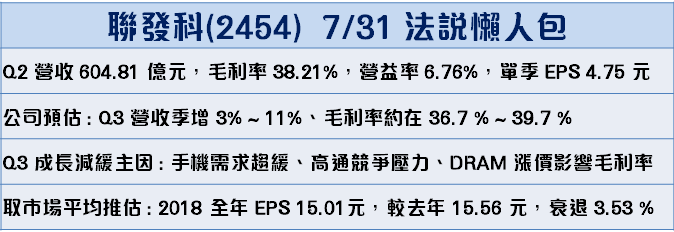

✎ 聯發科(2454) 法說懶人包

(註: 2018 全年 EPS 15.01 元純為推估,無任何推介買賣之意,投資人須自負投資風險 )

✎ 聯發科(2454) 近日主力動向

主要賣方摩根大通,近 3 日由賣轉買

進入 Nick 的 雞尾酒投資 Bar,調配出自己最屬意的投資組合

◎◎馬上報名 :8/18(六)Simon 被動交易 SOP 獲利班

一年交易一次.. 也能創造 16% 報酬!

加入 CMoney 財經日報 》營收噴發股不漏看

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。