發表

發表

我的網誌

我的網誌

(圖/shutterstock)

今年沒心情吃粽,這好像是 3 年前拍的 ~ 陳金瑩

端午節尾盤急拉,原來早有慣例

這兩天,盤勢變得比較樂鬧

前天一根長黑 K

狂跌 159 點

今天又反彈了 73 點

而且最後一盤爆量狂拉 40 點

以往這樣的走勢

一般是在季底作帳日

或 MSCI 生效日,才會看到

但今天正好是端午連假前的最後一個交易日

原來,往年的這一天

盤勢其實本就容易上漲 ...

近 15 年端午節行情統計

過去 15 年

端午節前夕

不管是前一日、前五日、前十日、前二十日

上漲機率皆在 60% 以上

而且報酬率也都很不錯

前二十日平均有 2.6% 的報酬

等於抱股一個月,就可以有接近 3% 的報酬率

而且 端午節「封關日」

平均會漲 0.3%

難怪今天會尾盤狂拉了!

不過呢

過完端午之後

盤勢表現,往往會開始變爛

所以囉!

所謂的 中秋變盤說、端午節會不會變盤?

還是實際計算看看

不能道聽塗說

而且呢,

投資股票想要做的好

這些統計資訊 ... 真的很有幫助!

歡樂的連假,您的選擇權,卻正在「蒸發」中

但對於 選擇權 或權證投資者來說

別人在歡樂過連假

你可能 ... 不一定會笑得出來

理由是,

選擇權是一種〝有到期日、然後到期日會結價差〞的金融商品

其價值會隨著時間的消逝

每往到期日接近一天

價值就會減少一些

而且對於價平合約 ( 市價接近履約價 ) 來說

時間越近,時間價值 Theta 就會遞減的越快

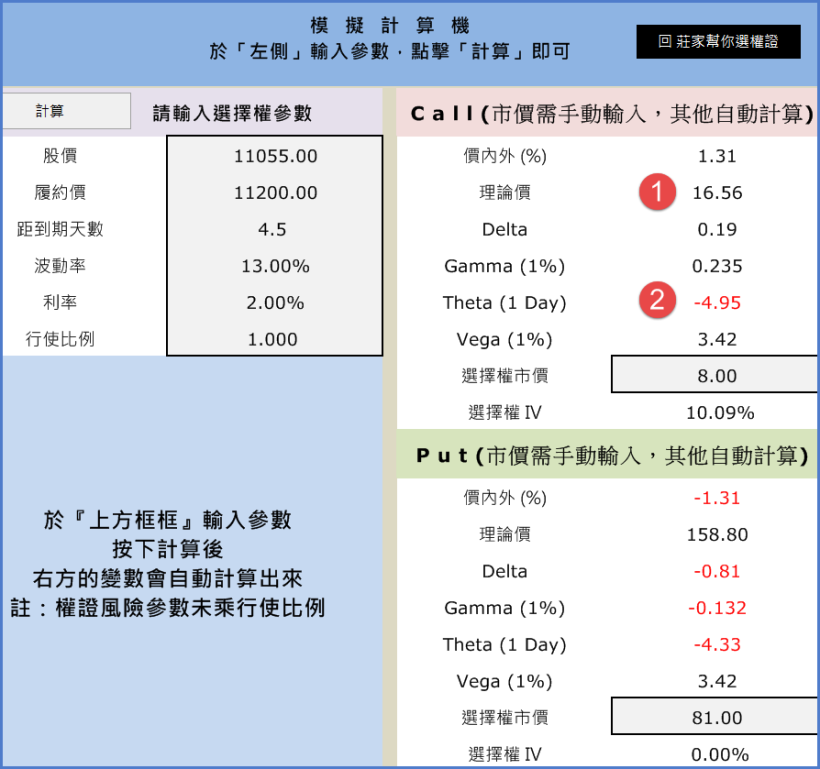

來看一下

我用我的模擬計算機

做的選擇權價格試算

履約價 11200 的六月買權 ( Call )

理論價格試算

打開 莊家幫您選權證

將頁面切換到模擬計算機後

依序輸入幾個市場資料

可以得到,跟我一樣的計算結果 ...

資料來源:莊家幫您選權證

在左上角依序輸入

股價 : 11055 ( 今 6 月台指期收盤價 )

履約價 : 11200

剩餘天數 : 4.5 天

波動率 : 13% 後,

按最左上角的「計算」

則右方可自動模擬出

上方為 買權 Call

下方為 賣權 Put

的各種價格跳動參數

其中,

在上述假設下

履約價 11200 的 6 月 買權「理論價」為 16.56 點

如果還不太懂 Theta 的數學觀念

其實只要把 16.56 除以剩餘天數 4.5 天 ( = 3.68 )

就知道若接下來指數不太漲

由於目前這個合約仍價外 1.3%

而且 11200 又正好在前波高點附近

如果這幾天都越不過去

這個買權就會在 6 / 20 這天「價外到期」

而這幾天,

平均每天會下跌 3.68

對照目前理論價 16.56 來說

等同一天平均要跌 3.68 / 16.56 = 22%

跌的非常快呢!

上述觀念

若套用到更嚴謹的數學

則是 選擇權 的專業術語:Theta 的觀念

Theta = 時間微小變動,會造成選擇權價格變動多少

以上定義,

在數學上是所謂的「偏微分」觀念

而在我的模擬計算機之中

已經將「時間若減少一天,選擇權會跌價多少」

寫進背後的模組裡

也就是上圖我標記成 紅色 圈圈 2 的地方

以履約價 11200 的六月買權來說

目前一天 Theta 為 負 4.95 點

比我們剛剛在還完全不懂 Theta 觀念下

將理論價簡單除以剩餘天數得到的數值

還要大呢!

既然連假會蒸發時間價值

選擇權,該如何交易呢?

依據上述計算結果

若一天的 Theta 為負 4.95

連假放個三天

豈不是要蒸發 4.95 x 3 = 14.85?

理論上雖然是這樣沒錯

但市場參與者,可也不都是傻瓜

尤其,期貨選擇權市場是一種零和遊戲

有人大賺的同時,

必然也代表,有另一個人大賠

如果 ...,

1. 很多人想趁連假前夕,賣選擇權

來賺時間價值 Theta

那麼 ...,

2. 在這同時

選擇權由於 賣方力道大、買盤會縮手

價格會於連假前夕就先行反應

甚至在類似過年這種超長連假

還會提前好幾天就反映

所以 ,,,,

3. 一般來講

由於選擇權市場參與者很成熟 ( 不成熟的都被洗出場了 )

不對的單子,也會很快被套利單吃掉

所以市場上的價格

會預先反應所有已知的事

比如說,連假前夕

隱含波動率會先往下跌

或總統大選等重大總經事件前夕

隱含波動率會先往上大漲

所以選擇權價格

不會有上述 4.95 x 3 = 14.85 這種巨幅跳動

而是會呈現比較連續與平滑的跳動

但 ...,

4. 結語

依據我的市場經驗

盤勢往往會在連假前就先震盪變大

連假過後,

雖然要一天反映放假期間的國際市場利多或利空

但除非期間國際股市真的震盪很大

否則連假過後

震盪說不定比連假前還要小

這道理就跟,

比如說台股休市兩天,但國際股市有開盤

第一天美國股市大漲 3%

第二天美國股市卻大跌 3%

如果台股有開的話

就會震來震去

但由於休市了

說不定就正好 Net 掉

不漲不跌了!

反應在客觀統計數據

回到本文開頭的統計表格

近 15 年 端午節「後一日」

其實只有一次漲跌幅在 2% 以上

只有兩次在 1% 出頭

其餘 12 年

連假過後,漲跌幅全在 1% 內

看到這邊,結語最後一行,我要寫什麼

我想您已經快猜到了 ... :

連假前夕於選擇權市場,還是「做賣方」的勝算高

這結論

您也可以從以後的每次農曆年假過後

或從蒐集歷史資料

會發現年後第一天,常發生 買權 ( Call ) & 賣權 ( Put )

「齊跌」的現象

來得到驗證喔!

希望這篇文章

有讓您得到一些盤勢靈感

也順便釐清一些選擇權的投資觀念

並祝您 ... 連假愉快喔!

《 本文作者簡介 》

陳金瑩 老師,畢業於台大經濟學研究所

歷任 安聯投信、永豐金證券 等大型投資機構

累積了 18 年豐富投資經驗

現為全職自由投資人

老師經常在網路上分享他的投資方法

著有 凱旋投資術 這本經典著作

目的是幫助別人:

〝少走冤枉路、直接登堂入室穩穩賺!〞

在 FB 上有超過 5 萬名粉絲

受到廣大網友的喜愛!

如果你喜歡這篇文章的話

歡迎幫老師的 粉絲專頁 按個讚 ↓↓

下次有新文章時 ~ 您才會優先收到喔!

本文作者 陳金瑩 的 Line 與 FB 專頁

![]()

![]()

《 順手「按」讚 ↓ 以後都能收到最新文章 》

本文受著作權保護,侵權需負法律責任!