發表

發表

我的網誌

我的網誌

【我們想讓你知道】

目標日期基金是許多存退休金的投資標的,但這麼多種類型該怎麼挑選,而哪一種目標日期基金是適合你的呢?而且在這疫情動盪的時刻,目標日期基金的優勢是什麼?而經理人會如何去應變變化多端的市場,幫你守好退休金呢?

文 / Money錢

目標日期基金已是國際上存退休金的主要投資標的之一,美國有超過 6 成的 25∼34 歲年輕人,都選擇目標日期基金來準備退休金。而台灣的基富通基金平台,也於去(2019)年 4 月推出好享退專案(首次扣款月為 8 月),與 3 家基金業者合作,提供 9 檔以「存退休金」為目標的組合式基金,並提供 0 手續費率優惠,獲得許多投資人的熱烈響應。

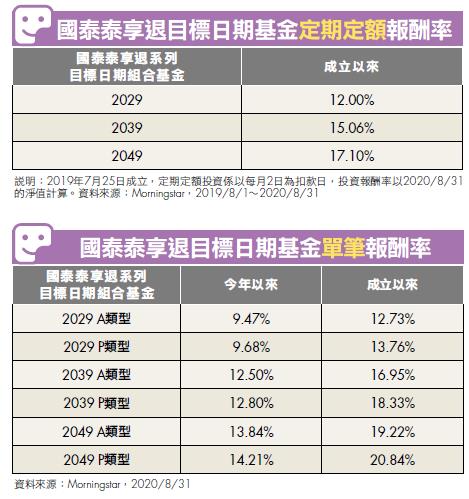

這 9 檔基金一年多來的績效表現不錯,其中 3 檔國泰目標日期基金的績效表現更是優異,自成立以來的定期定額報酬率最高達 23.05%,單筆也有近 20%,受到投資人的關注。

績效表現亮眼 3 大原因

績效表現亮眼受疫情影響有限國泰投信投資型商品部協理粘逸尊表示,國泰 2029、2039、2049 這 3 檔目標日期基金的績效表現相對亮眼,主要有以下 3 大原因:

原因 1

以生命週期為配置基準這 3 檔基金都是以生命週期曲線做為股債配置的基準,亦即隨著年齡增加,將股票部位逐步調降來降低風險。但是,該生命週期曲線目前配置略偏積極,主要是考量低利率、通貨膨脹、長壽等大環境與長期趨勢。

因此,與投資人較為熟悉的私校退撫儲金管理會的人生週期基金相比,國泰 3 檔目標日期基金的每個階段,股票比重都相對高一些。此外,當目標日期基金到期,股票比例也不會是 0%。粘逸尊解釋,退休之後可能至少再活 20 年,退休後依然要繼續累積資產,再加上低利率環境與長期的通貨膨脹隱憂,股票的長期報酬率較高,所以 3 檔目標日期基金到期後,仍會維持一定的股票比例。

原因 2

以股票比重定義風險承受度雖然市場上一般是以波動度來定義積極、穩健、保守, 但這 3 檔目標日期基金是以股票持有比重來定義, 這樣做的好處於今

(2020)年上半年的新冠疫情期間顯現。在疫情期間, 股債同跌, 波動度非常大,很容易超過積極、穩健、保守原本預期的波動度目標。

當基金因為波動度目標而被迫減碼時,即使 4 月之後股債市大漲也無法回補,因當時波動依然很大,這也是目標風險型基金遇到的困境。3 檔目標日期基金則無須為了要符合波動度目標而被迫減碼。

原因 3

股債配置採邊走邊看策略 3 檔目標日期基金雖以生命週期曲線為基準,但並不是死守。粘逸尊強調,疫情期間的波動太大,國泰多元資產投資團隊是採邊看邊走策略,例如觀察股市是不是有比較強的因子出現,先止跌者是哪些?畢竟跌勢初期一定是好壞一起跌,而有成長性標的在跌深之後就會有資金進入,開始止跌回穩。

粘逸尊表示, 整個過程可用 3 步驟來說明。第 1 步是疫情初期,股市重挫,先調降一些股票部位;第 2 步因債市隨後也崩跌,波動度再拉高,因此拉高現金部位(含約當現金) 逾 10% ;第 3 步則觀察市場是否透露出止跌訊號,當股債均跌情況持續一週後,美國聯準會(Fed)以很快速度救市,買進公債、投資等級債。

聯準會動作

對國泰多元資產投資團隊來說是很重要的訊息,因債市的規模比股市大很多,若債市不止穩,股市也不會止穩。當時國泰多元資產投資團隊決定跟著聯準會政策,先把一些超跌的固定收益部位補回。

股票部位方面,國泰多元資產投資團隊思考的是:到底有沒有聰明錢提早去布局有潛力的標的或區塊?粘逸尊指出,3 月底時疫情嚴重,市場時不時出現熔斷,但亞馬遜(Amazon)、網飛(Netflix)等疫情受惠股卻已率先走出低檔盤整區,亞馬遜甚至在 4 月初就創歷史新高。

該事件對國泰多元資產投資團隊的啟示是,市場雖非常混亂,但主流已經出現,即使疫情不知何時受控,但還是有比較高成長潛力區塊是投資人較有信心的,這讓國泰多元資產投資團隊在投資布局上有明確方向,股票配置就往該方向去。

投資人詢問度高,紛紛請教該怎麼選?

先了解產品內容再根據退休年齡挑選由於產品設計適當,投資策略正確,3 檔目標日期基金在 9 檔好享退基金中績效特別亮眼,基富通於今年 8 月 18 日第 2 波開放申購時,投資人詢問度高,紛紛請教該怎麼選?

粘逸尊建議, 投資人要先了解產品的內容, 例如國泰 2029 目標日期基金相對 2039、2049 保守。這個保守是指持有的股票比重較低,而不是指持有價值型或波動度較低的股票。資產配置的最重要精神是找出當下最適合的標的進行配置,如果成長股的風險報酬比明顯優於價值股,沒有理由因為到期日短就忽略積極型股票的配置,但比重上確實會較其他兩檔低一些。

換句話說

國泰 2029 目標日期基金,雖只剩下 9 年就到期,也只是代表股票比例降低,但不代表股票成分偏保守,投資團隊會選適合當時市場風格的因子,例如現階段成長型股票會提供較佳報酬,就投資成長型股票。

國泰 2039 與 2049 這 2 檔目標日期基金除了債券比重相對於國泰 2029 目標日期基金低,股票標的也比較積極外, 台股比重是另一個顯著的差異。粘逸尊表示, 好享退專案有設台股比重下限,這兩檔持有台股比重皆在 10% 以上。

另外,對於投資人擔心國泰 2029 目標日期基金債券比重較高,是否將錯失股市大漲良機?粘逸尊解釋,雖然債券比重較高,但固定收益中,以風險、報酬來看,高收益債的報酬不一定低於股票,而且高收益債波動相對股票低一些,基金為控管波動,配置一部分高收益債,也對基金績效有所貢獻。粘逸尊特別提醒投資人,基金到期後並不會消滅,到期後的未來 15 年仍將繼續操作,投資人可以一邊享有月退俸,一邊享有資產的繼續成長。

面對長壽趨勢

改以投資退休年齡評估了解產品後, 若投資人還是不知道怎麼挑選,最簡單的做法就是根據退休年紀來挑選,看這 3 檔的到期時間,哪個最接近自己的退休年齡,就選那一檔。

但就如同先前所說

退休後其實至少有 20 年的壽命,因此對退休規劃與準備非常積極的投資人,就算現在 50 歲也可以考慮買 2039 或 2049 到期的基金。換句話說,是以「投資理財上的退休年齡」來取代「職場的退休年齡」,然後再依據個人情況稍微調整。

例如 10 年內將屆滿 65 歲的人應該要挑選 2029,但因實際投資理財的退休年齡是職場退休年紀約再加上 10 年,所以買進 2039。至於投資操作方式,因為是長期準備,且多數投資人並沒有時間看盤,建議以定期定額方式為宜,如此就可以不必管市場的波動,對投資人來說,也相對簡單。

粘逸尊以疫情期間為例,定期定額投資人多安度 3 月的股債市重挫,並且掌握住 4 月以來的股債市大漲,避免了人性的殺低與追高,整體投資報酬率也不比單筆差。

更多好文推薦給你:

- 【投資理財入門】第一次投資,該買股票還是基金?

- 股票、基金怎麼買?股票買這 3 檔,基金靠 3 招挑!

- 買基金 平均報酬 5%,「_ 型保單」存 10 年不能動 最多只賺 2% ... 不賺錢 也很難保本

- 基金怎麼領比較多?3 面向幫你分析:每月領息和 10 年利息一次領 哪個拿比較多?

- 基金跌了 不要急著賣,賣了反而多虧 20%!5 要點 克服「淨值狂跌的恐懼」

本文由 Money 錢 幸福退休真簡單 授權轉載

(圖:shutterstock,僅示意 / 責任編輯:yun;內容純屬參考,並非投資建議,投資前請謹慎為上)