發表

發表

我的網誌

我的網誌

【我們想讓你知道】

想要有效增加未來退休準備金?基金教母蕭碧燕及財經專家怪老子分享 5 個存退休金的討論,可讓投資人重新思考、調整,讓自己將來可以好好退休。其中,不論退休前後,持有一定比例股票,以及用保險管理意外風險,是本次要強調的重點!

文 / Money錢

疫情打亂許多人的工作與生活步調,直接或間接影響個人的存退休金大計。國內外專家對此提出看法與建議,你可以參考並調整做法,讓自己能好好生活,好好退休!

不用考慮所得替代率,存退休金應量力而為

新冠肺炎肆虐全球,顛覆了人們工作、生活與財富等樣貌,研究機構與專家紛紛探討後疫情下人類面對的問題,其中,退休議題的討論非常多,例如《富比世》(Forbes)、《華盛頓郵報》(Washington Post)等都有評論,其中一項調查顯示,約 55% 的美國人表示現在比 1 年前更關心退休問題,44% 的人擔心永遠無法退休,還有 29% 的人收入受影響,必須減少或完全停止退休儲蓄計劃。

相信在台灣也不少人遇到同樣的情況,尤其近 4、5 年來受到軍公教人員退休年金改革、勞保年金即將破產等議題影響,台灣民眾自行準備退休金的意識普遍提高,退休金已經成為許多人投資理財的重要目標。

後疫情時代下,退休理財的做法需不需要調整?

因此,民眾很關心後疫情時代下,退休理財的做法需不需要調整?對此,國外專家提出了 5 點建議,但知名財經作家怪老子蕭世斌與基金教母蕭碧燕有不同看法。

一、退休後的收入準備

- 舊做法▲退休後的收入只需退休前收入的 70%~80%

- 新做法▲因應意外,退休所得替代率須達 100%

- 蕭世斌:以我自己與周遭退休朋友的經驗來看,年紀大了活動力低,欲望也降低,通常不會花那麼多錢。再者,退休後的收入準備應從 2 點來思考,首先是想要過什麼樣的退休生活,了解每月需要多少錢,再來準備退休金,這種做法與所得替代率無關。其次,退休後確實會因一些意外而多花錢,但這是風險管理,對於不知道的事情應該用保險來支應,建議在退休前把不動產與個人的保險規劃做好。

- 蕭碧燕:這說不準的,而且要看能不能做到。我只能說盡你所能去做,能存多少算多少。

二、退休後的理財建議

- 舊做法▲將退休儲蓄當成理財首要目標

- 新做法▲優先償還債務,尤其是高息債務

- 蕭碧燕:基本原則是,在正式退休的那一刻不該有債務。此外,升息已是既定行程,先還高息債務,才不會侵蝕存退休金的資本。通常我們這一代(民國 40 與 50 年代出生)的主要債務是房貸,房貸利息不高,而且長達 20 年,不屬於高息債務,因此房貸不在優先償還的考慮內。現在年輕人則債務多元,且房貸借款期限高達 30 年,要一下子還完也不容易,想要先還完債務再存退休金,並不符合實際情況。但是,存退休金很重要,建議年輕人從開源、節流兩方面著手,改變生活與消費習慣,將房貸以外的債務優先還掉。

- 蕭世斌:我不認為在年紀輕時,把退休儲蓄當成理財首要目標是對的,一般情況是房子要買,教育基金要準備,這些應該優先於存退休金。另外,關於優先償還債務,也是依個人情況而異,若你只會把錢放在定存,不投資理財,當然是優先把債務還清;但是若本身會投資理財,且投資報酬率高於債務利息,就不一定要優先把債務還掉。若教育基金存夠了、房子買了、債務也清了,還有錢,再把退休金列入投資理財的目標。

三、退休後的投資規劃-該不該投資股票?

- 舊做法▲退休族應大大減少投資股票

- 新做法▲退休族不應迴避股票

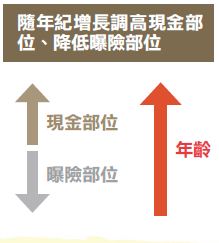

- 蕭世斌:一般說法是年紀越大,股票比重應該越低,但我認為該調整為「年紀大時,曝險部位要減少」。總資產=曝險部位(股與債各 50%)+現金,曝險部位中的股債比例不隨著年紀變動,改變的是現金與曝險部位的比例,例如年紀輕,曝險甚至可達 100%;年紀大則拉高現金部位。根據多數經驗值,股、債各占 50% 時,可滿足多數人的資產增長與避險的需求。

- 蕭碧燕:同意,退休後可以繼續投資股市,占投資組合的比重則因人而異。

四、退休前的投資規劃-該不該投資房地產?

- 舊做法▲房產是一項很好的退休投資

- 新做法▲房產不是一個很好的退休投資

- 蕭碧燕:房子將來的用途多元,包括棲身之地、賣掉換一筆錢搬到生活成本較低之處、以房養老換穩定現金流等,因此是一項退休資產,而不是一項投資。買房是為了退休生活打算,等於是投資在自己身上,有房子退休會比較安心。

- 蕭世斌:年紀大時租房,搞不好房東還不肯出租,你要讓自己退休時不用再煩惱住的問題,所以應該先買房, 沒有房子,存什麼退休金?況且,我認為房屋是一項很好的退休投資。

五、待退族要怎麼存退休金?

- 舊做法▲至少將收入的10%用於存退休金

- 新做法▲至少將收入的15%用於存退休金

- 蕭碧燕:我個人喜歡反過來算,必要支出花完後,其他都拿去存退休金,10% 或 15% 是理論數字,執行是實務問題,這才是重點。

- 蕭世斌:應該整體考量買房基金、教育基金、退休金等,且有先後次序。最緊急、會用到的優先規劃與準備,在我來看,教育基金優先、自住房次之,行有餘力才考慮退休金。

以上 5 個存退休金的討論,可讓投資人重新思考、調整,讓自己將來可以好好退休。其中,不論退休前後,持有一定比例股票,以及用保險管理意外風險,是本次要強調的重點。

投資人常在標的挑選上無所適從

因為個股的進入門檻和風險都高,蕭世斌及蕭碧燕認為,ETF 或基金是較適合的退休理財的工具。不過 ETF 與基金的檔數非常多,該怎麼挑?ETF 部分,蕭世斌建議以全球型股票 ETF 與全球型債券 ETF 為主,例如 VT 與 BND。

基金部分,今(2021)年 10 月基富通推出「好好退休準備平台」,除了提供 40 檔基金為存退休金標的,更提供 3 類保險商品。接下來將分別就基金及保險,說明如何挑選適合存退休金的基金,並詳細解說 3 類保險的特性,提供保險規劃的建議。

更多好文推薦給你:

- 規劃保單當退休工具,她不工作也月入12萬.....實訪10位退休人士,這 6種工具學起來!

- 想提早退休?往後餘生只剩「懶」!知名專欄作家批:上了年紀 更沒有資格 輕忽這世界的規則

- 單身退休只能憂鬱、孤老?日本趨勢大師 3 建議 從容面對老後生活,還能開啟事業第二春!

- 4大專家談兒女教育金>>家庭年收低於 150萬,教育費勿超過 20%!記住,你還有退休金要存

- 月薪2萬,花4年在台北買房!國中老師50歲退休秘訣:不指望別人給18%,我老早不靠薪水過日

本文由 Money錢 170 期 授權轉載

(圖:shutterstock,僅示意 / 責任編輯:yun;內容純屬參考,並非投資建議,投資前請謹慎為上)