發表

發表

我的網誌

我的網誌

【我們想讓你知道】

退休規劃的一環,規劃最後的財產規劃,開始清點自己的資產,就是希望能留給子女們最後的禮物,但辛苦了一輩子,又擔心好不容易累積的財富被贈與稅吃掉…以下,讓艾蜜莉會計師告訴你有錢人是怎麼節稅,打破富不過三代的魔咒!

文 / 鄭惠方

何時要申報贈與稅?

贈與稅最主要的目的,就是避免納稅義務人透過生前贈與行為來規避遺產稅,是遺產稅的輔助稅。將自己的財產無償給予他人,而對方也接受時,就必須申報贈與稅。贈與人在同一年內各次贈與他人的財產總額在免稅額 220 萬元以下時,可以免辦申報,但因為辦理產權移轉登記需要贈與稅免稅證明書時,仍然應該辦理申報。

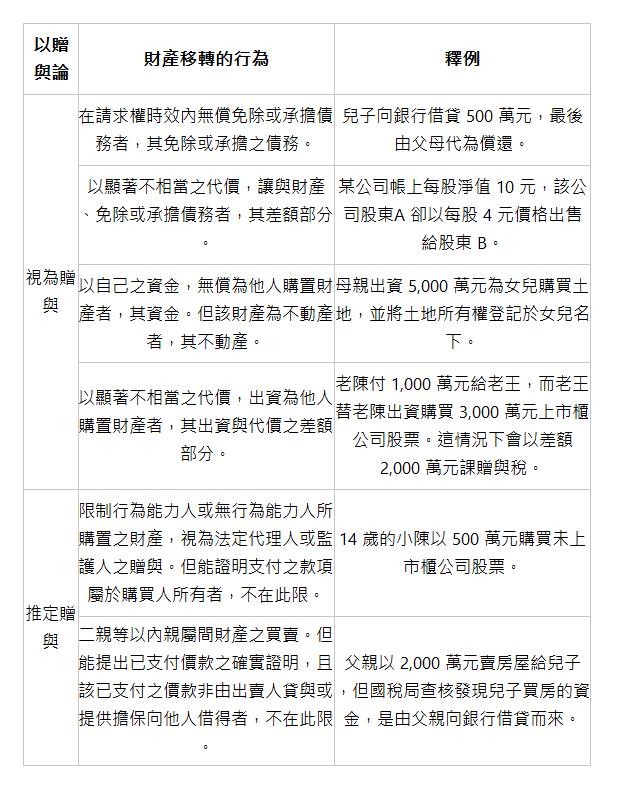

除了財產無償給予的「直接贈與」之外,《遺贈稅法》還納入了六個財產移轉的行為「以贈與論」,同樣需要申報贈與稅。例如:無償為人承擔債務、以顯著不相當代價讓與財產等行為,都算是贈與行為,稅法上稱作「視為贈與」;未成年子女購置財產,只要不能證明是由子女自行出資,也可能被當成父母贈與財產給子女,稅法上稱作「推定贈與」。

贈與稅的納稅義務人

贈與稅的納稅義務人原則上是「贈與人」,即給予財產的人。但在下列三種例外狀況,會以「受贈人」為納稅義務人:

- 贈與人行蹤不明。

- 已超過贈與稅繳納期限,且贈與人在我國境內無財產可供執行。

3. 贈與人死亡時尚未核課贈與稅。

要是發生上述三種情況,且有多位受贈人時,該由誰承擔納稅的義務呢?這時就要按照每位受贈人受贈財產價值的比例來分擔應納稅額。

贈與稅計算公式

在當年度累積贈與金額超過免稅額時,就要連同當年度先前所有贈與行為一併申報。贈與稅的計算可分為下列三個步驟:

第一步:計算贈與總額。

贈與總額註=

- 經常居住我國境內之我國國民:所贈與的境內或境外財產價值

- 經常居住我國境外之我國國民或非我國國民:所贈與的境內財產價值

註:不包括「不計入贈與總額」的財產價值。

第二步:贈與總額減去各項免稅額、扣除額後得到贈與淨額。

贈與淨額 = 贈與總額 – 免稅額 – 扣除額

第三步:贈與淨額乘上稅率,採累進課稅方式算出應納稅額。

贈與稅額 = 贈與淨額 × 適用稅率 – 累進差額

110 年度的贈與稅率級距表如下,最高稅率 20%,並採累進課稅。

哪些項目可自贈與總額中減除?

免稅額

贈與稅之納稅義務人,每年有 220 萬元(110 年度)免稅額可自贈與總額中扣除。妥善運用免稅額是最穩當的節稅手法,贈與人自每年 1 月 1 日起至 12 月 31 日止,不論贈與給多少人,只要所贈與之金額累計不超過 220 萬元,即可免納贈與稅。另外要注意,每人每年贈與稅免稅額 220 萬元是以「贈與人」年度贈與金額計算,而非以「受贈人」年度受贈金額計算。

扣除額

只要贈與時附有負擔,可以從贈與總額中扣除受贈人負擔的金額。但仍舊要滿足以下所有條件:

- 該負擔需具有財產價值:也就是能具體估算其價值。例如:贈送房屋並附加房貸。如果父母贈與存款給子女,並要求子女孝順,這種負擔就不能從贈與總額中扣除。

- 該負擔業經履行或能確保其履行:若子女完全沒有工作能力或經濟能力,父母卻將房貸交由子女負責清償,雖然名義上是子女的貸款,但國稅局會認為子女很可能無力履行債務,而貸款就不能從贈與總額中扣除。

- 該負擔不能是向第三人為給付:比如母親贈與 2,000 萬元給女兒,並要求女兒將其中 1,000 萬元付給兒子,就不屬於贈與附有負擔,而是間接贈與,會視為母親各贈與 1,000 萬元給子女,而不能將女兒付給兒子的 1,000 萬元自贈與總額中扣除。

- 負擔之金額不能超過該贈與財產的價值:例如贈與不動產的現值是 600 萬元、市價為 1,000 萬元,貸款 7 成是 700 萬元。由於負擔是以實際市價估價,但不動產贈與金額是以現值估價,這時貸款金額就會超過房地產贈與價值,那麼最多就只能從贈與總額中扣除 600 萬元。

實務上常見的扣除項目有:

- 贈與不動產發生的土地增值稅及契稅:依稅法規定是由受贈人負擔這些稅費,故可以從贈與總額中扣除。但是如果由贈與人提供資金繳納的話,就需先併入贈與總額後再扣除。

- 贈與之財產尚有未支付之價款,或附帶有債務:例如:父母可先貸款買房,並且將房屋連同房貸一起贈與給子女,未來由子女負責繳房貸,這時便可以房屋價值減去貸款金額,再核課贈與稅。

- 配偶間或直系血親間贈與而移轉公共設施保留地:在申報贈與稅時,應計入贈與總額後,以同額列為扣除額自贈與總額中扣除。

不計入贈與總額的項目

不計入贈與總額的項目,可分為以下幾種:(1)將財產捐贈給政府、公營事業、財團法人等、(2)為受扶養人支付生活費、教育費及醫藥費、(3)贈與農用之農地及農作物給法定繼承人、(4)配偶相互贈與之財產、(5)父母於子女婚嫁時所贈與之財物,總金額不超過100萬元、(6)提供財產成立、捐贈或加入公益信託。

將財產捐贈給政府、公營事業、財團法人等

將財產捐贈以下對象,不須計入贈與總額中:

- 捐贈各級政府及公立教育、文化、公益、慈善機關之財產,例如縣市政府、各地圖書館、縣市政府社會局無障礙之家。

- 捐贈公有事業機構或全部公股之公營事業之財產,例如台電、中油。

- 捐贈依法登記為財團法人組織且符合行政院規定標準之教育、文化、公益、慈善、宗教團體及祭祀公業之財產,例如伊甸社會福利基金會、家扶基金會。

其中捐贈財產給財團法人時,若捐贈人當年度加計該捐贈金額已超過免稅額 220 萬元,請記得先申報贈與稅並獲核發不計入贈與總額證明書,再交付捐贈財產。因為如果贈與人直接交付財產給受贈的財團法人,但捐贈後才經國稅局審查不符合行政院頒定的「捐贈教育文化公益慈善宗教團體祭祀公業財團法人財產不計入遺產總額或贈與總額適用標準」規定時,將導致贈與人被補徵贈與稅款並受罰。

更多好文推薦給你:

- 冰箱堆滿雜物,卻老喊著我好窮…想富有,先學會有錢人的「斷捨離」3策略!

- 台灣人,窮得只剩下小確幸…比起買新款 iPhone,你更該學會 有錢人愛用的這 5 招!

- 搞錯 2個理財順序,人生貧富大扭轉!他們年紀輕輕晉升 有房一族,中年卻淪 賤賣房產才能度日...

- 《有錢人想的和你不一樣》窮人用時間換薪水,有錢人用成果換財富?

- 窮人賣肝換薪水,有錢人轉賣商品賺價差... 你不知道的 2 個富人思維,不學起來 注定窮一輩子!

本文摘自《艾蜜莉會計師教你聰明節稅(2021年最新法規增訂版)》,作者:鄭惠方、出版社:財經傳訊出版社

(圖:shutterstock,僅示意 / 責任編輯:Ting;內容純屬參考,並非投資建議,投資前請謹慎為上)