發表

發表

我的網誌

我的網誌

【我們想讓你知道】

你的勞保每個月老闆幫你繳 6%,自己還可以多加碼,這樣退休金有多少?該怎麼一次領最划算?該放棄舊制領新制嗎?自領退休金還能節稅!本篇由專家試算,綜合新舊制利弊,別讓你的辛苦錢偷偷溜走!

文 / 吳家揚

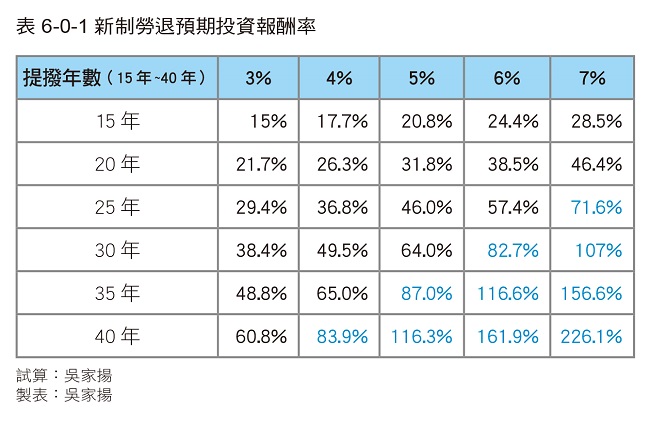

勞退新制和自提還有節稅優惠

(資料來源:財政部→訊息公告→新聞稿→財政部公告 109 年度綜合所得稅計算個人退職所得定額免稅之金額)

勞退新制和自提的好處之一是免繳當年度所得稅,有「所得稅遞延」效果。等到退休後領取退職所得時,再依公式決定需不需要繳退職所得稅。「勞工退休金個人專戶」享有定額免稅金,免稅額計算分為兩種情形:

1. 若一次領取退職所得,免稅額就是 18 萬元乘以服務年資,超過 18 萬元未達 36.2 萬元乘以年資,減半計列,超過 36.2 萬元乘以服務年資,全數計列。

2. 若是分期領取,免稅額則為 78.1 萬元。超出免稅額的部分,要併入綜合所得總額申報。

勞工達到領取退休金的條件時,依「勞工個人退休金專戶」內累積本利和,利用年金公式,精算每月應該核發的月退金。勞保年金領到死,但勞退年金有年齡上限 84 歲,這是要注意的事。

假設可領年金的餘命為 20 年,企業主提撥 6 %加自提 6 %,計算基礎為不調薪,公式:100×12%×年金終值/年金現值。可以參考我的書《照著做,提前 10 年享受財富自由》,公式看不懂就跳過沒關係,這些數字都是用認證管理財規劃顧問專用財務計算機算出來的,直接看結果就可以了。(參見表 6-0-1)

自提退休金如何影響所得替代率?透過試算表可以看到在同樣的條件之下:如果不自提,表列所得替代率會減半。常調薪,所得替代率會增加。工作年資越長,所得替代率越高。投資績效越好,所得替代率也越高。餘命越長,所得替代率越低。

勞退新舊制交替時的選項

民國 94 年 7 月 1 日勞退新舊制交替時,公司會先詢問勞工意見,勞工有三種選項,但要勞資雙方合意才行:

1. 舊制年資保留(舊制退休金繼續存在台銀信託部,勞工退休準備金專戶所有權屬於雇主,「退休金」無法存入勞保局的個人退休金專戶),之後年資轉到新制;

2. 舊制年資結清(勞工領一筆「結清金」,結清金才可以存入勞保局的個人退休金專戶),然後適用新制;

3. 沿用舊制。只要沒有把握可以領到舊制退休金,一律選新制比較保險。

選項 1. 達到退休條件時,可分別請領舊制退休金(一次金)和新制退休金(一次金或年金)。選項 2. 最優,但要雇主同意才行。存在個人退休金專戶中,繼續複利滾存。但若在同一家公司上班 30 年以上,選項 3. 最虧,因為舊制年資 30 年(15×2+15×1=45),已達 45 基數上限,接下來的年資就浪費了。

舉例01

Q:志明民國 94 年 45 歲,工作 20 年。在目前任職企業已經服務 9 年,之前 11 年的退休金年資浪費掉了(勞保年資還在)。月薪 7 萬元,都不會調薪。預計 60 歲退休,假設勞保局和自己的投資績效都是 3%。

A:1. 選擇新制但舊制年資保留:舊制年資 9 年,可領基數 18 個月(=9×2),可領退休金 126 萬元(=7×18)。新制年資 15 年,累計退休金 93.7 萬元(年金(PMT)=70000×12×6%=50400,現值(PV)=0,投資報酬率(I/Y)=3,年期(N)=15,求得終值(FV)=93.7 萬元)。合計退休金219.7 萬元(=126+93.7)。

2. 選擇新制但結清舊制年資:舊制退休金 126 萬元。舊制結清後退休金可併入新制個人退休帳戶中,變為 196.3 萬元(PV=126,I/Y=3,N=15,PMT=0,求得 FV=196.3)。新制年資 15 年,累計退休金 93.7 萬元。合計退休金 290 萬元(=196.3+93.7)。

3. 選擇舊制:退休年資 24 年(=9+15),可領基數 39 個月(=15×2+9×1),可領退休金 273 萬元(=7×39)。

買保險不吃虧,就要靠自己:

- 一張表讓你看懂,各種「退休必備保險」優缺點!(內含 年金、長照、醫療險等比較)

- 為家人留下最好的禮物!壽險「這樣保」 每天一顆茶葉蛋的錢,就能有 500 萬元保障!

- 騎機車跟汽車對撞死亡,他保的「駕傷險」竟不賠!這 2 種駕駛人傷害險理賠差很多... 一張圖就懂!

- 買「儲蓄險」急用錢想解約,卻被扣 10 幾萬解約金... 市面上 3 種儲蓄險,根本不能和定存相比!

- 別以為「實支實付」就會付全額!1 個案例看:想全額理賠,合約有「這條款」差很多

本文摘自《最強保險搭配法則》,作者:吳家揚、出版社:財經傳訊

( 圖:shutterstock / 責任編輯:YING )