發表

發表

我的網誌

我的網誌

【我們想讓你知道】

每個人在退休前,內心都有個數字,一旦達到這個數字似乎就可以功成身退了。現代人常常會提到幾個數字,1000萬、3000萬、5000萬、1億…等,但你確定這些數字適用於未來的生活開銷嗎?從5個退休生活可能會碰到的風險來看看,你是不是有可能逐漸掉入這些陷阱卻還是渾然不知呢?抓住正確的數字,以免害你的退休生活越來越黯淡,大家可都不樂見這種窘境…

文 / 夏韻芬

談到退休金,有的人想準備1千萬,也有人認為該存到3千萬。其實退休生活豐儉由人,只要擬好心中的理想藍圖,並考量退休階段可能遇到的風險,就能算出你該準備多少退休金。

退休生活中花費主要分4大類:①生活費、②休閒娛樂費、③醫療保健費、④ 安養照護費。一般而言,基本生活費有機會控制在1萬到2萬元之間,但是如果你的期待是退休後可以環遊世界、展開米其林追星之旅,那麼你的退休金準備目標就得向上調整。如果你的的休閒娛樂都是種花、種菜,或是看電視,可以比較不花錢,生活費用可以控制在一個水位。除了生活費之外,休閒娛樂費也可以控制, 唯獨醫療或照護費用就不是我們說省就可以省得下來的。

我跟很多人聊過退休,大概可以綜合幾種類型的思考:

● 退休後生活簡單,每個月應該2萬元就夠了吧!

● 我有勞保和勞退,退休金就差不多夠了吧!

● 我的壽命大概到80歲吧!

● 就算一個月要花3萬元,60歲用到80歲720萬夠了吧!

● 我有房子可以養老。

這些想法只說對一半,也錯一半,錯在於忽略的風險,歸納如下:

風險1 委屈自己低估退休後生活費

很多人都以為退休後生活簡單,一個月大概1、2萬元的生活費即已足夠。依此水準估算,從65歲退休後活到85歲,退休金準備3、5百萬元就已足夠,但事實並非如此。很多人在退休前生活費就不只1、2萬元,卻要假設退休後可以縮衣節食。

大家認為,退休之後搭公車免費,也省了跟同事喝咖啡聊是非、買漂亮衣服等花費,覺得應該是過去生活費的7折8扣即可。其實,我要推廣是比退休前更高的所得替代率(大於1),退休前一個月可花3萬元,退休後就要有能力可以花到4 萬元(所得替代率1.33%,大於1),這樣你才有充分的金錢可以學東西、交朋友,擴大自己的生活體驗。

風險2 沒有準備安養照護費用

有一個跟老年醫療有關的笑話是,「你有很多錢,但是需要跟醫生分享;你有百萬名床,卻天天失眠;你拎著LV包包,裡面裝的都是藥!」

跟拉低所得替代率比,還有一個很大的風險是沒有把醫療照護費用估算進來。年輕的時候,我們的醫療費用並不高。就像我斷腿,開刀住院及術後復健半年的醫療花費並沒有超過10萬元;但是很多健康醫學的訊息都提出警告,50歲以後的醫療費用支出會占一生醫療費用的65%。

日前國發會發布的人口推估報告指出,我國在2020年正式進入「人口負成長時 代」,比前次推估提前2年。早在2018年,我國就已進入高齡社會(65歲以上人口占比超過14%),如今更預估提早1年,在2025年進入超高齡社會(65歲以上人口占比超過20%)。

在人口快速老化、年齡組成結構的變化下,等我們老的時候,想倚賴家庭成員照護將越來越不可能。

風險3 活得比預期久卻發現錢不夠用

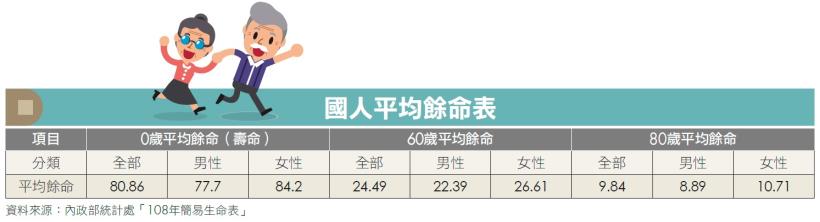

依據2019年最新統計資料顯示,國人平均壽命為80.9歲,男性平均壽命為77.7 歲,女性則是84.2歲。很多台灣人做退休規劃,就以平均壽命為假設,估算從60歲用到80歲的花費,準備20年要用的錢就夠了。事實不然。退休規劃必須引用平均餘命數據而非平均壽命,否則會低估退休金使用年期的需要。

「平均壽命」是指從一個人零歲開始追蹤他的死亡年齡,包括因為各種原因早夭離世的人口。但是「平均餘命」(例如60歲平均餘命)則是追蹤那些已經活到60歲的人口, 看看他們最後是幾歲離世,再把這些年齡平均起來。如果我們要準備退休金,當然是要跟已經活到60歲的人一起來比賽,因為這個數字也會改變。

依據上一圖表可以清楚看到,若我們假設自己可以活到60歲,那麼,退休金準備到80歲是不夠用的,如果一旦活到80歲,恭喜你,平均來說,你有機會活到89歲。同時不要忘了另一個趨勢,這樣的數據每年還在增加,所以如果你目前還沒有60歲,等你活到退休年齡時,不管是平均壽命或是平均餘命的平均值又會再增加好幾歲。

風險4 退休金跟不上物價漲幅

假設林先生今年45歲,希望60歲退休,目標採簡單生活,所以只要每月2.5萬 元就夠用了。林先生退休時累積的勞保年資35年,平均月投保薪資45,800元, 計算勞保老年給付月退俸,是45,800×1.55%×35=24,846元。

另外,勞退從2005年起累積,假設當時薪水43,900元,而且薪資按1%幅度成長,勞退基金報酬率根據最新10年的統計數據(2010 ∼ 2019),最低保證收益率平均約1.22%,而實質收益率平均是3.51%,假設報酬率以3%計,勞退未來每月可領約8,602元。加上勞保共約33,448元,看來是可以讓林先生快樂退休。

但是這裡卻忽略了一個重要事實,林先生期待的2.5萬元是用現在的物價衡量的;等到他60歲時,當年的2.5萬元早已經不是現在2.5萬元所擁有的購買力,假設通膨3%,現在的2.5萬元相當於15年後的38,950元。所以,要過現在2.5萬元的生活,其實是相當於60歲那一年的38,950元才夠。別忘了接下來的每一年退休費用還要繼續逐年上升。

至於勞保潛藏負債10兆,現在政府最大的挑戰就是勞保改革2.0,改革方向會朝調降給付水準、延後退休年齡等著手,但是否溯及既往還未知,所以光靠勞保、勞退這兩項社會保障與雇主提撥是不夠的,更何況2.5萬元還不足以應付一旦發生重大病殘的醫療自費,或是長期照護需求呢!

風險5 高估自己判斷力被借被騙、被用掉

我常常在演講時問大家一個問題,如果退休金跟孩子的教育金有衝突時,應該要把這筆錢留給自己或是資助孩子去念書?答案通常是一面倒——要給孩子去念碩士、博士,甚至出國留學。

如果子女教育基金跟退休金分開準備,自然不會痛苦掙扎,但是如果只有一筆錢,又留給孩子念書,自己省吃儉用,最是不智。或許大家都認為應該要栽培孩子,但是如果孩子創業失敗,又或是遭黑道討債,你的退休金因此化為烏有,孩子卻還有時間跟機會再站起來,而我們卻一天比一天老去。

多年來我一直提醒「養老防兒」就是基於這個原因。畢竟把自己照顧好,才是給孩子最好的禮物。

也要提醒中高年齡者,自己辛苦一生好不容易換來的老本,千萬不要因為一時的貪念,聽到什麼保本或是好賺的行銷話術,就把錢交給別人,以至於被詐騙集團騙光一生積蓄,落得晚景淒涼的下場。

更多理財好文,推薦給你:

- 嫌理財「麻煩」,又怕退休沒錢花!那就用最「簡單」的 3 步驟,存下個月的存款吧!

- 昔為季光族 領完薪水窮 2 個月,莎莎:不能再這樣下去!為了擺脫 窮困窘境,她開始存錢投資...

- 一昧的節省,只會 讓存錢很痛苦!心理解讀師告訴你:定下儲蓄目標的「2 大心理好處」

- 太省錢,會對生活失去動力... 理財作家 艾爾文:用「523 收支分配法」讓你存錢的同時,也能玩樂!

- 錯誤的記帳,反而沒有理財效果?用「3 步驟」分類記帳,你會發現:原來錢都浪費在這裡!

本文 出於 Money 錢 161 期 授權轉載

(圖:Shutterstock / 責任編輯:William)