我的網誌

我的網誌

不同時間請領勞退金,金額可能差很大!去年受到疫情影響,全球股市動盪,勞退基金收益率大起大落。一名江姓勞工原本估計勞退金累積至 2019 年年底可領 211 萬的本金和 80 萬的累計收益,沒想到江姓勞工在 2020 年 4 月申請時,實領卻少了 22 萬,他自認損失慘重,向勞動部提起訴願卻被駁回…如何避免發生這種悲劇?原來關鍵是「挑日子」。

避免在「收益率負值」時請領勞退金

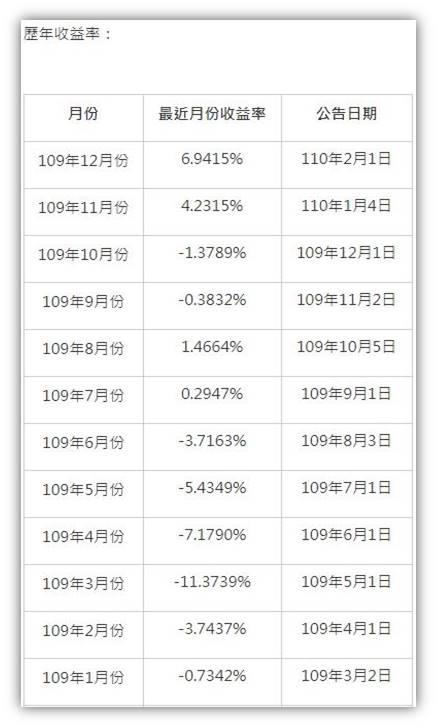

適用勞退新制的勞工,只要年滿 60 歲就可以請領勞退金。由於每年投資收益會在隔年 3 月時才分配,因此若在年中請領新制退休金時,會用最新公告的收益率以「預分配」方式計算,如果預分配收益率為負,就會以負數來推算全部月份。以江姓勞工的例子來說,2020 年 4 月份申請時最新公告的收益率為「-3.7437%」,因此 1 至 4 月都是用此負值推算,造成慘痛損失。從下表可以發現去年雖然年度整體績效為正,但若在負值期間請領,實際領到的錢很可能比先前預估少。

(圖片來源:勞動部)

但是勞動部網站上公告:「勞退基金運用若產生虧損,則該年度實際分配入個人專戶之收益金額雖為負數,惟該分配金額僅係呈現當年度基金運用結果的方式,並不會影響勞工退休金權益。」難道發生前述倒扣勞退金的狀況還不算是影響權益嗎?

(圖片來源:勞動部)

「政府保證收益」是保障最後累積收益

是的,因為上述權益是指「政府保證收益」。當勞工請領退休金時,除了可以拿回歷年已繳納的錢(本金),還可領到開始提繳~請領退休金這段期間的收益數,類似於利息的概念。然而勞動基金投資有賺有賠,若請領退休金時遇上連年虧損,也不至於一毛錢也領不到,因為政府保證:「如運用收益數低於同期間當地銀行 2 年定期存款利率計算的收益數(即保證收益),差額將由國庫補足,勞工權益絕對受到保障。」白話來說就是,政府保證累計收益數至少有「銀行二年定存利率計算的利息」,但要注意的是,這項保證並非用於每個年度結算,而是請領退休金前結算的「累積收益」才有政府保證收益。

先查詢 再請領!

請領退休金錢,最好還是先查詢最新公告的收益率,除了可以上勞動部網站查詢,有任何疑慮也可直接向勞保局各地辦事處洽詢,勞保局表示:「洽詢時如果預分配金額虧損,也可選擇延後一段時間,等基金投資收益轉正再來請領。但若退休金已經發出,就不能再撤回。」

(圖片來源:勞動部)

越是覺得賺錢不容易就越該珍惜辛苦得來的每一分錢,只要多一個查詢的步驟,就能避免讓自己的利益受損,一定要記得~

本文為CMoney團隊整理撰寫,未經授權請勿轉載!

(圖:勞動部 / 撰文者:Ann)