發表

發表

我的網誌

我的網誌

【我們想讓你知道】

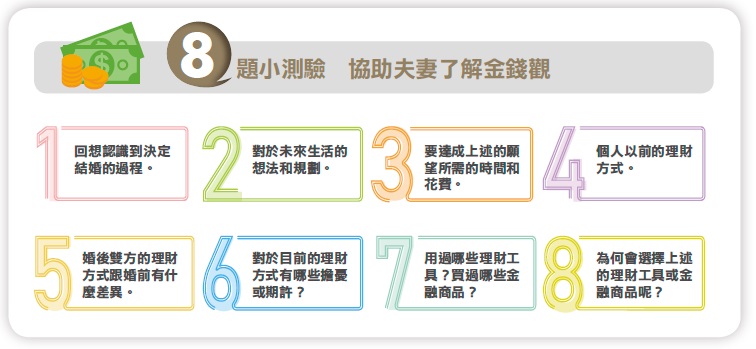

過去,婚姻為父母之命、媒妁之言,兩人多半在尚未深入了解彼此的情況下就結婚,更遑論談及價值觀、金錢觀,但現代人婚姻自主權提升,理當更有機會在婚前討論理財規劃,為何多數的夫妻卻還是忽略這件事?這包含許多的原因,其中一個是受到「談錢傷和氣」的傳統觀念影響。

文 / 李亞珊

工程師 Kevin 在不斷地吸收理財知識中,開始對家庭財務狀況產生疑慮,他和太太透過理財規劃,明白夫妻除了財務獨立之外,更須擬定共同目標,才能實現全家人的夢想。「由於不知道需要多少錢、要花多久的時間才能夠達成買房、存退休金、孩子教育金等目標,因此和太太討論後,決定找專業理財顧問諮詢。」不同於一般個案,戴著眼鏡、散發出敦厚氣息的 Kevin 早在進行理財規劃前就做了相當多的功課。

夫妻各自理財 忽略整合家庭財務

Kevin 回想,2008 年金融海嘯時,他和大多數的人一樣,都沒有躲過那次的危機,他所做的投資都失利,因為太害怕再遇到這樣的事件,才終於下定決心學理財,靠著不斷地上網爬文自學,Kevin 後來的投資都有不錯的獲利,也替自己和家人買了保險,「但不清楚目標金額到底要多少才夠,加深了我對未來的不安。」因此,Kevin 決定向理財顧問請益,協助他釐清財務上的盲點。

談起另一半,Kevin 的眼神洋溢著幸福閃光。他與太太在國中時相識,兩人交往多年後決定攜手共度下半輩子,但婚後在財務上面臨了與多數夫妻相同的問題,他們只知道彼此的收入狀況,並分配各自負責的家中開銷,直到想買房,夫妻倆才意識到,手上的資金若全拿來購屋,恐怕無法再存兩人的退休金和孩子的教育金。Kevin 說,他和身為護理師的太太年收入合計有 250 萬元左右,但平日兩人都很忙,沒有時間一起整頓財務,再加上對於投資的態度迥異,因此才會選擇各自理財。例如,太太個性保守、具有防備心,而 Kevin 是只要做足準備,就勇於進入市場,也因為尊重彼此的不同,Kevin 即使知道儲蓄險、投資型保單並不是最佳的理財工具,他還是協助太太選擇標的。

建立家庭財務共識 多帳戶管理儲蓄目標

不過,隨著 Kevin 不斷地吸取理財知識,他開始對家庭的財務狀況產生擔憂,但又不清楚該從何整理,後來經由熟人介紹,找到理財顧問協助他們規劃。藉由與顧問的對談,Kevin 重新思考身為家中經濟支柱的他們,應該有財務共識,才能實現家庭目標。經過長期的諮詢,Kevin 才知道只有目標並不夠,還要全面盤點財務、保險等配置,實際規劃出需要的金額,還有預計花多久時間完成,他發覺當目標量化後,執行的方向也會更明確。以買房為例,雖然現有的資金不足,需要延後買房的時間,但比起原先不清楚要存多少錢,在做完規劃後,他已經知道該如何兼顧買房、存退休金,與準備孩子教育金的目標。

除此之外,Kevin 說,顧問還協助他們調整保單,補齊全家人的保障,也建議他們調降年度總支出,刪減不必要的花費。「剛開始執行時覺得很不習慣,但為了達成願望,犧牲一點享樂是有價值的。」他說,原本每年全家出國一次至少要花將近 20萬元,調整之後的年度旅費已下降到約 15 萬元,費用雖然減少一點,卻不減全家人享受親子時光的品質。「有計劃地花錢,心中比較踏實。」Kevin 說,進行諮詢後,他和太太有了財務共識,為了完成家庭目標,他們用 3 個帳戶管理收入,除了各自負責的家庭開銷之外,還有共同的儲蓄帳戶,整合的同時,也維持財務的獨立性。做完理財規劃後,Kevin心中的不安也逐漸消弭,對家庭的財務狀況更有踏實感,他和家人都期待著願望實現的日子來臨。夫妻理財從建立共識開始有共同目標才能1+1>2兩人能夠相識、相戀,進而結為連理是一段不容易的過程,除了感情基礎之外,經營婚姻時,更要思考日後生活的柴米油鹽醬醋茶,也就是說雙方要取得財務共識。

別怕談錢事 財務默契靠磨合而來

過去,婚姻為父母之命、媒妁之言,兩人多半在尚未深入了解彼此的情況下就結婚,更遑論談及價值觀、金錢觀,但現代人婚姻自主權提升,理當更有機會在婚前討論理財規劃,為何多數的夫妻卻還是忽略這件事?這包含許多的原因,其中一個是受到「談錢傷和氣」的傳統觀念影響。夫妻前來諮詢時,我都會先詢問兩人婚前是否有談論理財規劃,做為了解個案的起點。多數沒有談錢的夫妻,不是缺乏明確的共同目標,就是像 Kevin 夫妻一樣,有目標卻不知道要多少錢才能達成,因此我會引導他們思考,若遇到突發狀況,例如:生病、失業、意外等,是否有緊急備用金可以派上用場,這是需要兩人不斷地磨合,才能夠建立的默契。

然而,每對夫妻的個性都不同,所以需要先釐清彼此的金錢觀,若是溝通順利,才能進行後續的諮商。許多對金錢避而不談的夫妻會發現,做理財規劃可以量化目標、時間,能讓家庭更圓滿,對未來的生活不再忐忑不安。以前 Kevin 夫妻倆也是各自理財,分配好各自負責的家中開銷,直到想買房才驚覺,需要考量的事很多,因此他和太太才決定做理財規劃,希望能全面盤點家庭財務,逐一實現目標。

共同設定財務目標 將夢想量化與實踐

Kevin 和太太想完成的 3 個目標包括:① 買房、② 存退休金、③ 存孩子教育金,我先協助他們使用 3 個帳戶,分別為:A 帳戶—每月生活費、B 帳戶—重要年度預算、C 帳戶—財務目標,藉此做好收支管理。規劃前 Kevin 一家的年度生活支出約為 205 萬元,規劃後調降至 188 萬元。另外,我也建議他們提撥部分存款和保單的保價金,做為緊急備用金。接著,檢視Kevin 一家的保單,我發現他替全家人購買的險種雖然合適,但保額卻不夠,如果意外來臨,可能不足以支應,因此建議他們提高保額,以求更完整的保障,例如提高他個人保單中的重疾、癌症一次給付等險種,讓身為一家之主的他能得到更完善的保障。

由於 Kevin 的太太不敢貿然投資,於是將儲蓄險當成理財工具,以為這樣既有保障又能儲蓄,經過說明後,她才明白這不是最佳的理財方式。我建議她將保單減額繳清,1 年可省下近 6 萬元的保費,用於補齊其他保額不足的險種。相較於一般民眾,Kevin 是少數有正確理財觀念的個案,只是礙於不知如何量化財務目標,也擔心無法兼顧每個目標的執行進度,所以我建議他與太太溝通,找出共同目標,並建立共同帳戶,再依照各自的能力決定提撥金額。

舉例來說,由於 Kevin 的收入比太太多,加上他的個性積極、投資經驗較豐富,假設夫妻倆設定每月定期定額投資 3 萬元,Kevin 和太太可按照 2:1 的比例進行提撥。如此一來,兩人不但能共同存下目標金額,還能維持各自的理財習慣。

另外我也與他們談到,做理財規劃最重要的是個人意願,顧問只是協助者,僅提供相關建議,最終還是需要他們自己付諸行動,才能讓財務狀況逐漸好轉。夫妻理財最重要的是能「分開管理、合併理財」,這都要仰賴雙方耐心溝通,逐步找出共識,依序做好收支管控、盤點負債及資產、檢視保單等,才能讓日後的生活更完善。

看更多好文,幫你兼顧愛情與麵包:

- 37歲夫妻育 2兒,力拚 7年還 400萬房貸!她嚴格執行「斷捨離理財法」,還可年年帶婆婆出國旅行

- 房貸繳完 100 萬,老婆卻想再增貸買車!夫妻月入 8 萬,卻每月花光... 沒有理財共識,怎麼辦?

- 保險達人劉鳳和:這 4 種保單千萬別多買!這對夫妻實例告訴你...買了結果退休金少存200萬

- 別讓「存款」變家庭導火線!20 年存款剩 5700....中醫師怒毆妻,因老婆不會投資!?

- 小資夫妻四帳戶存錢法!28歲 Moly月薪32K,婚後照樣養2小孩、還清400萬房貸...

本文由 Money 錢 147 期 授權轉載

(圖:shutterstock / 責任編輯:BELL)