我的網誌

我的網誌

【我們想讓你知道】

什麼標的值得投資?這是各個在證券業工作的人,常常聽到朋友詢問的問題。但比起追個股,究竟怎麼投資才能更有保障呢?其實,追蹤整體市場是最快的!但光買下全部市場還不夠,可以從 4 個面向出發,進一步可以在安穩的情況下享受到複利的力量。

文 / Shawn

2021 年剛開始,就收到許多朋友問我,對於 2021 年投資上的展望是什麼?有什麼標的值得投資?有什麼策略和操作上應該注意的事?我發現人們真的對於『預測市場』這件事特別有興趣,很希望能多方收集資訊,並藉由這些資訊訂定今年的投資策略。

其實了解過我的人都知道,在投資領域上,我不做任何趨勢的分析,也不做任何市場的判斷,我也不看盤,想必很多人很好奇,那我是如何進行投資規劃的?

被動追蹤整體市場。

周末花了一點時間整理了在投資上我做了什麼、為什麼會這樣做的原因,我相信這也是許多人對於被動投資上會有的疑問,以下是我 2021 年的投資展望,這篇文章比較長,但希望能對正要開始投資、或是已經在投資路上卻跌跌撞撞的你有幫助。

1.買下全世界。

我相信未來市場是無法預測的,沒有人能夠清楚知道未來 1 年哪個國家、那些產業甚至哪檔股票會表現得比較好,事實上我們連明天會發生什麼事都不知道,更別說要準確預測未來 3 年、5 年甚至 10 年的市場趨勢。

不過無法預測,難道就不能進行投資了嗎?

其實真正的投資是不用依賴預測的,最簡單且直接的方式,就是直接『買下全世界』就可以了。

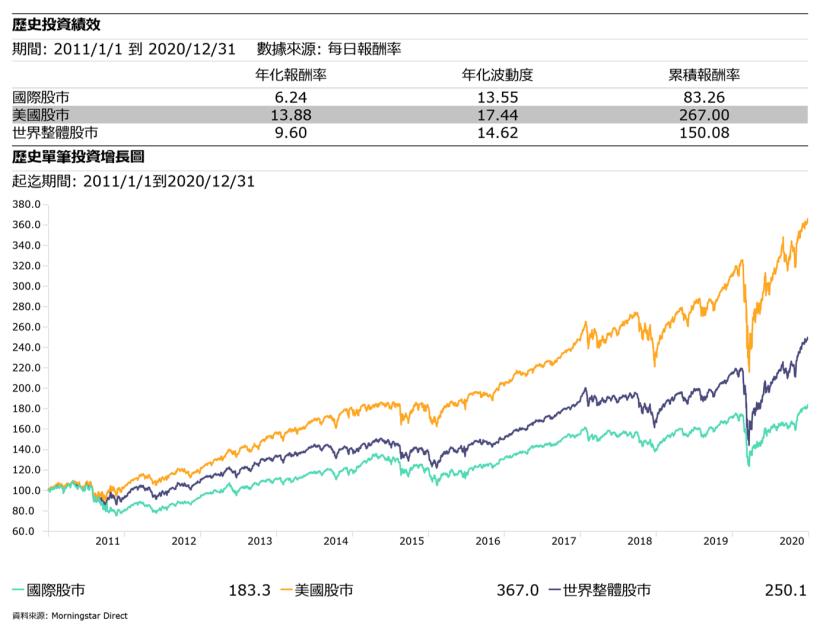

這些年常常看到許多「前進美股」的新聞,過去 10 年美國股市優異的報酬表現吸引世界投資人的目光,統計 2011/1/1-2020/12/31 的時間,美國股市(本文以 S&P 500 指數統計)年化報酬率 13.88%,累積報酬 267%,太亮眼了!

相反地,國際股市(本文以 S&P Global Ex US Large TR USD 指數統計)在這段時間年化報酬率 6.24%,累積報酬 83.26%,國際股市遠遠落後美國市場。

國際股市、美國股市、世界整體股市報酬率與走勢圖。

統計期間:2011/1/1-2020/12/31。資料來源:Morningstar Direct。

看到這裡,投資人可能會想,是不是重壓美國就好了?

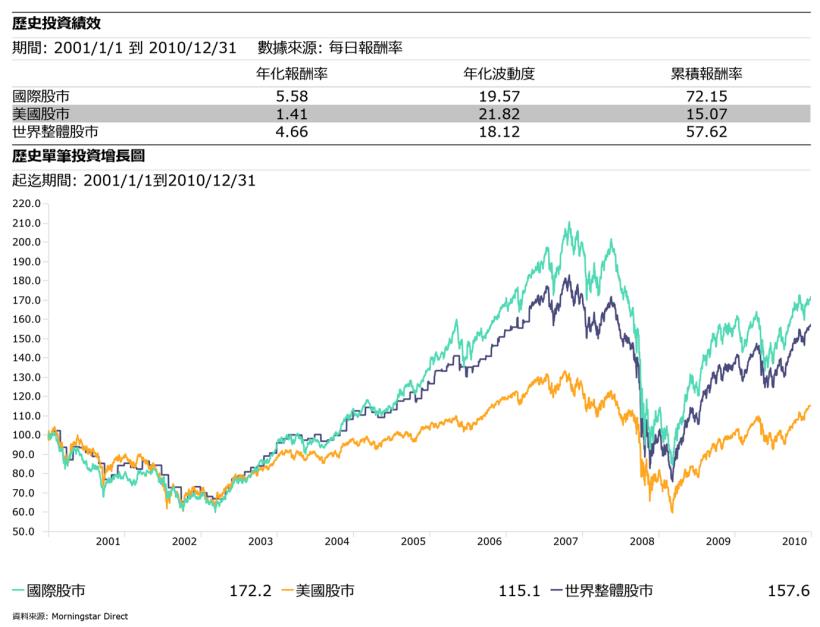

但你知道再往前推 10 年,美國股市表現如何嗎?統計 2001/1/1-2010/12/31 的時間,美國股市年化報酬率 1.41%,累積報酬 15.07%,你沒看錯,前一個 10 年美國表現相當令人失望!

相反地,國際股市在這段時間年化報酬率 5.58%,累積報酬 72.15%,國際股市遠遠勝過美國股市!

國際股市、美國股市、世界整體股市報酬率與走勢圖。

統計期間:2001/1/1-2010/12/31。資料來源:Morningstar Direct。

當 2010/12/31 看著過去 10 年國際股市表現力壓美國股市,尚未知道 2011-2020 會發生什麼事的清況下,請問 2010 年當下的你會選擇美國股市還是國際股市呢?

但如果不做預測、也不做挑選,直接買下全世界,統計 2001-2020 年,國際股市、美國股市及世界整體股市的表現又會是如何呢?

國際股市、美國股市、世界整體股市報酬率與走勢圖。

統計期間:2001/1/1-2012/12/31。資料來源:Morningstar Direct。

你可以發現,持有世界整體股市是投資人不用預測,也不怕挑錯,完全不用研究,心態最輕鬆的一個做法,但長期持有下來,不管在上面哪一段時間點,考量時間與情緒成本,持有世界整體股市報酬率一點都不遜色。

2020 剛結束,了解美國兩個不同 10 年差異兩極化的數據,面對未來,你會怎麼選擇呢?

一樣選擇重壓美股嗎?或是反向操作重壓國際股市期待未來 10 年重回巔峰?

還是回歸簡單,穩健地買下全世界呢?

2.因應市場風險,資產配置。

大漲跟大跌都是市場的正常現象,儘管整體市場長期趨勢向上,但過程並非一帆風順,許多投資人只看到股市報酬的魅力,卻未曾衡量自己對於虧損的承擔能力。

儘管已經知道要持有世界整體股市,但在 2008 年金融海嘯及 2020 年 3 月 Covid-19 影響下,世界整體股市跌幅還是來到 -56.09% 及 -34.35%,你有辦法忍受帳面上這樣的虧損嗎?

如果沒辦法忍受這樣的虧損,更不要說要做到長期投資了!

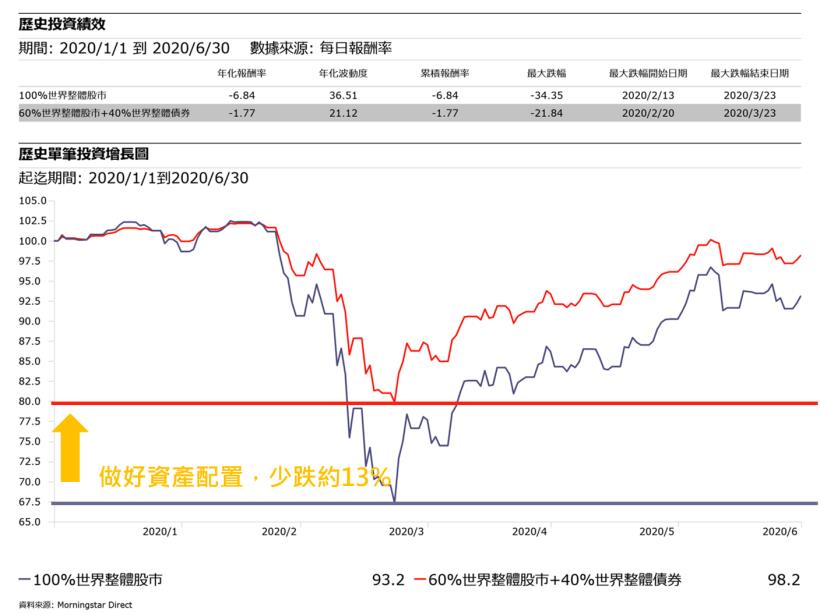

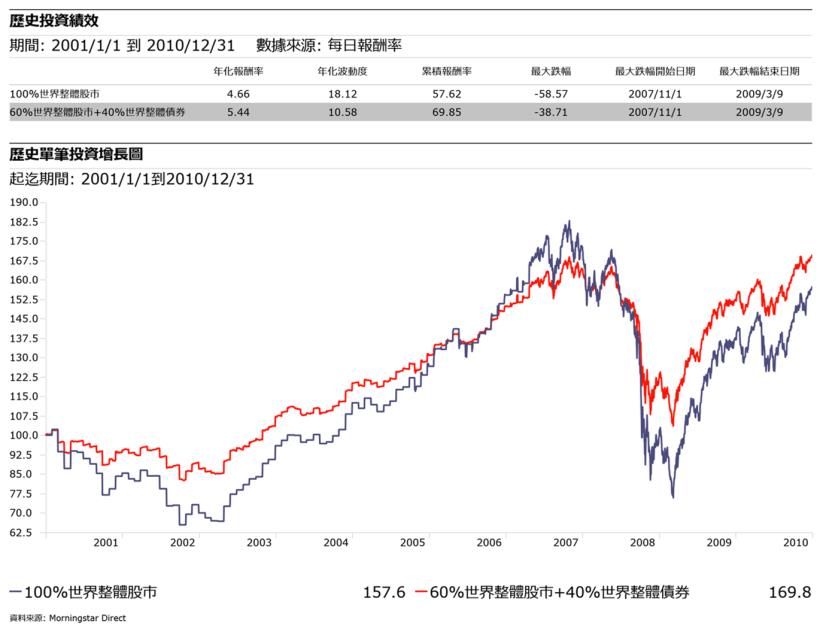

當黑天鵝事件來臨,有沒有方法可以減少資產虧損的幅度呢?答案是有的,做好資產配置!透過以下圖表舉例說明,資產配置投組以 60% 世界整體股市 +40% 世界整體債券做計算。

金融海嘯期間,做好資產配置的效果。

統計期間 2008/1/1-2009/12/31。資料來源:Morningstar Direct。

Covid-19 期間,做好資產配置的效果。

統計期間 2020/1/1-2020/06/30。資料來源:Morningstar Direct。

以上圖表可以發現,當在投資組合裡面加入與股市相關性係數較低的債券,虧損的幅度會大幅降低。這樣的表現,將有助投資人度過市場的震盪與波動,協助投資人長期待在市場上!

另外,有許多投資人常詢問:「長期而言,股票市場表現會優於債券市場,為什麼還要做資產配置?」

這個問題在於:你指的長期是多長期呢?我非常鼓勵投資人長期投資,但人的生命周期有限,10 年、20 年對很多人來說已經是個很長線的布局,但卻指是地球運轉上很短暫的一隅。

如果以 10 年、20 年這樣的年限,百分之百持有股票市場會比較好嗎?

答案是:真的不一定!

2011-2020年,百分之百持有世界股票市場與有做資產配置投組的報酬率表現比較。

資料來源:Morningstar Direct。

2001-2010年,百分之百持有世界股票市場與有做資產配置投組的報酬率表現比較。

資料來源:Morningstar Direct。

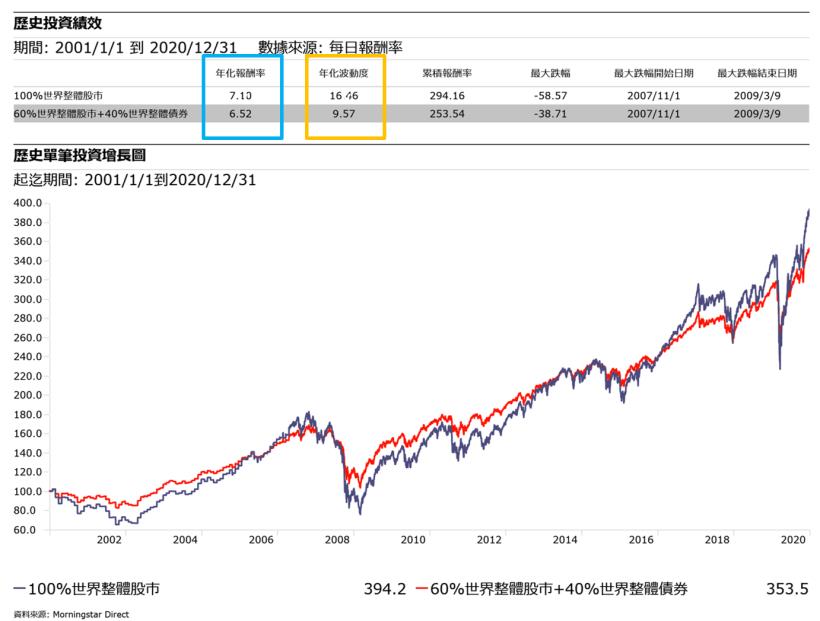

2001-2020年,百分之百持有世界股票市場與有做資產配置投組的報酬率表現比較。

資料來源:Morningstar Direct。

你可以發現,儘管在 2011-2020 年期間百分之百持有股票市場表現比較優異;但再往前 10 年,2001-2010 年期間有做資產配置的組合表現反而比較優異。

就算時間拉長至 2001-2020 年(20 年),雖然百分之百持有股票市場表現比較優異,但跟有做資產配置的投資組合年化報酬率表現差異非常小 (7.1% VS 6.52%),值得注意的是,在控制風險上有做資產配置的投資組合波動度表現非常穩健(16.46% VS 9.57%)。

未來 10 年、20 年呢?你仍然確定在你生命週期裡,百分之百持有股票市場回報會最大嗎?

我們一生的長期,其實可能只是世界運轉上的短期。

3.高成本侵蝕投資獲利,使用低成本投資工具:ETF。

投資成本一直是投資人比較少關注的議題,但卻深深影響著投資人報酬率的表現,投資人應該注意!

頻繁的交易或是使用高成本的投資工具,長期將嚴重侵蝕投資人的獲利表現,千萬不要小看成本的重要性,投資人少付出的,最後終將轉換為可觀的報酬率。

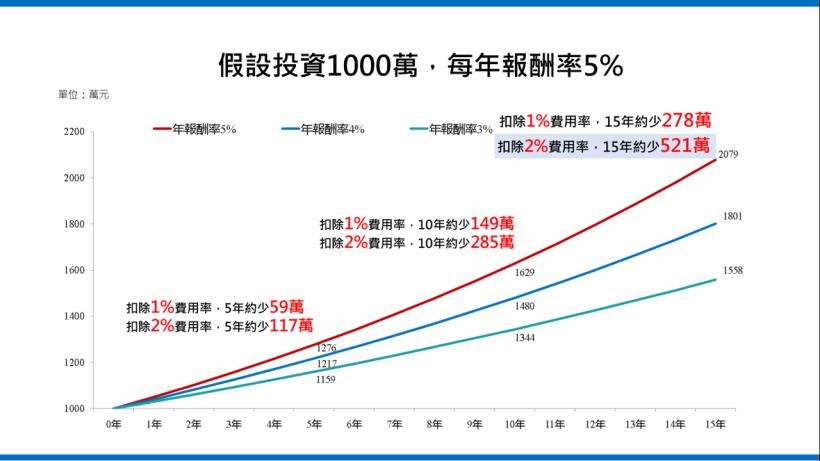

舉例說明:假設有三檔商品(紅線、藍線、綠線),其年化報酬率都是 5%,紅線商品完全沒有內含費用,藍線商品每年 1% 內含費用,綠線商品每年 2% 內含費用。各投 1000 萬,進行 15 年規劃,其獲利表現比較。

圖片來源:作者自行整理。

長期投資 15 年下來,紅線商品成長到 2079 萬;藍線商品可以成長到 1801 萬,比紅線商品少賺 287 萬;綠線商品可以成長到1558 萬,比紅線商品少賺 521 萬。你的投資成本正在侵蝕你的獲利,成本的重要性你注意到了嗎?

目前國際上最有名的被動式資產管裡公司:Vanguard,其發行之 ETF 平均內含費用僅為 0.1%,而台灣目前之共同基金其內含費用約 1%-3% 左右,只是這筆基金內含費用幾乎都是從投資人資產淨值直接扣除,所以投資人沒有感覺,但投資人要注意,高昂的內含成本長期正嚴重侵蝕你的獲利,也可能是你長期投資一直無法獲利的原因。

4.享受複利,紀律執行。

最後一點提醒,是老生常談,但卻是投資要成功最重要跟最難熬的一段:「複利+紀律」,因為你沒辦法執行後馬上看到結果,而是需要時間慢慢告訴你答案。

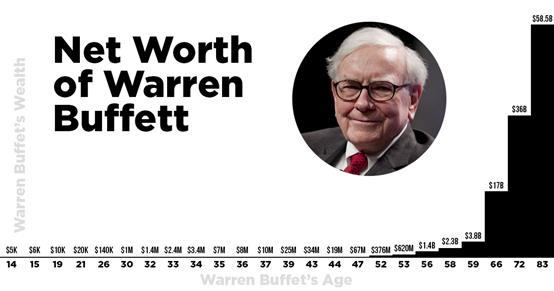

股神巴菲特一生的財富 99% 是在 50 歲以後才創造出來的。你覺得目前手邊的財富很少嗎?請不要喪氣!

現在就開始透過正確的方式投資理財,時間會告訴你,說不定你目前手上的財富可能還遠遠不及你生涯總財富的 1%,是不是很雀躍呢?

巴菲特生涯資產成長圖。資料來源:The Hustle。

前面 3 點的內容說了很多,但分享上都是為什麼要這樣做的原因和觀念的建立,執行上其實 10 分鐘內就可以完成。但第四點是財富累積的關鍵因素,千萬不要小看時間帶給財富的威力,保持航向,堅持到底!

『你不用很厲害才能開始,但你要開始了才能很厲害。』

這是我很喜歡的一句話,用在投資上也是一樣的道理,你一定要開始了,才能慢慢變有錢,勇敢跨出第一步吧,祝 2021 投資人一切順利!

關於「股票跟 ETF」,你可以學更多:

- 金價走勢多空交戰,今年黃金還適合避險嗎?專家:走向要看 ETF規模,1圖表透析趨勢!

- 挑戰 0056 國民 ETF 寶座!散戶瘋搶 4 檔低波動高股息 ETF,這檔除息殖利率近 7%!

- ETF 該選 0050 還是 0056?4大專家完整分析:退休族領配息、年輕人賺價差!

- 退休族注意!別買 0050 ... 這 2 個時間點 買進 0056 賺很大!

- 不要只知道 0056!股災時用 債券ETF做 資產配置,十年也能有 80%報酬率!