發表

發表

我的網誌

我的網誌

藝人小甜甜近日公開喜訊,同時升格當人妻與人母!過去,小甜甜的生活裡從沒少過坎坷故事,從小靠著阿公阿嬤養育,成長過程中嘗盡貧窮的滋味,也因此,她有了一套專屬於自己的理財觀,但這套方法卻標榜「月花20萬」,這麼高的花費真的能有效存錢嗎?

小甜甜月花20萬

原來,這20萬包含基本的水電費、電話費、卡費、管理費、保險、車險、房貸、車貸以及兩張高額儲蓄險。常有專家呼籲年輕人不該把買房、買車當作人生目標,也不要太早購入讓自己背上龐大債務。然而小甜甜卻在三十歲出頭買下內湖千萬豪宅,後續又購入價值150萬的進口車Mini Cooper,兩者加總就讓她花了近兩千萬的財產,也難怪每個月的車貸、房貸都是筆可觀的支出。小甜甜不惜揹負沉重貸款也要背後其實有兩個原因,第一是考慮到每月花兩萬多租屋,與其幫房東繳房貸,不如盡早省下來拿去繳自己的房子;第二是為了完成心願讓天上的阿公阿嬤放心。

願天上的阿公阿嬤能安心

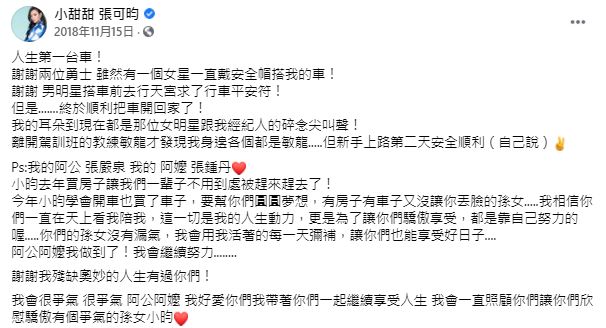

「我有能力就是買房子,買車子(這是我要給天上爺爺奶奶的禮物)」小甜甜自出生以來就沒見過失聯的親生父母,一直都是由阿公阿嬤一手帶大。以前家境不好,每分錢都是阿公阿嬤一點一點賺來的辛苦錢,阿公晚上幫忙別人照顧工廠,常常都要工作到天亮才回家;阿嬤則是一肩扛起家務、空閒之餘從事家庭代工,補貼家用,年幼的小甜甜一放學也馬上回家幫忙。被迫提前長大懂事的童年,看著一旁玩躲避球的同齡孩子,她只能投以羨慕的眼光。國三那年,最親愛的阿嬤生病離世了,臨終前阿嬤特別交代無論要怎麼籌錢,都要籌到3000元讓小甜甜參加畢業旅行,但當時他們一個月房租就要4000元,畢旅的錢對他們家來說是一筆不小的費用,然而,阿嬤卻為了完成孫女的心願而到處借錢,小甜甜每每回想起這段往事總是一陣鼻酸與愧疚。

因為有了刻苦的成長經歷,小甜甜進到演藝圈後認真賺錢,想讓相依為命的阿公不用再辛苦度日,35歲前夕,小甜甜先後實現了買房、買車的夢想,儘管年邁的阿公先走了一步,但小甜甜還是感性地發文對最愛的阿公阿嬤報喜:

財產鎖在房產、保單有風險?

嘗過貧窮的滋味,小甜甜每年投入30萬到儲蓄型保單,強迫自己養成儲蓄的習慣。雖然每個人的理財方法可能和小甜甜一樣,會根據自己的生命故事而有所不同,但這2點還是要提醒大家多想想:

1.儲蓄型保單的風險

① 無法靈活運用資金

若遇上2020下半年度台股這波發燒行情,沒有能活用的本金就很難參與熱潮,也可能因此錯失相對較高的報酬率;另外,儲蓄型保單有分不同年期,有些六年期保單在前五年內解約,可能都會直接虧損到本金,因此若平時沒有一筆緊急預備金,當發生急需用錢的情況時,很可能得賠錢解約

② 保障不足風險

過去儲蓄險設計傾向重儲蓄、輕保障,因此若為了存錢而輕忽了其他保障,可是得不償失。

其他還有信用風險保險公司倒閉、買外幣保單有匯差風險等等,務必想清楚自己買保單的用意以及資產配置。

2.太早買房、買車的機會成本

前段提及專家們呼籲不要為了買房買車太早背債,原因之一也是方才提過的無法靈活運用資金,與其年紀輕輕被貸款鎖死,不如保留一筆活用的錢投入股市、基金、債券等報酬率較佳的投資。雖然有車、有房能夠安定下來,但卻極有可能讓十多年的人生失去了資金彈性,不僅自我進修、生活育樂的金費需要限縮,甚至無法離開目前的工作,影響職涯追求,因而有些人認為,與其年紀輕輕被貸款鎖死,不如保留一筆活用的錢投入股市、基金、債券等報酬率較佳的投資。在華人傳統觀念,名下有房是成家立業的必備條件,但在房價高漲的今日,並非人人皆可辦到,背負巨大還債壓力、資金被貸款鎖死、限縮生活的選擇,這些都是買房、買車背後可能面臨的機會成本。

小甜甜雖然因買房而增加每月支出,但她同時也懂得開源,努力爭取更多工作機會。理財規劃和人生都沒有一套標準公式,就如小甜甜所說:「人生總有各種遭遇經歷,以及滿滿的無法預期.......但這所有過程都是很棒很好的最佳實質成長與學習,只要自己心態明確....沒有什麼是做不到跟不可以!!」

更多好文,推薦給你:

- 房貸繳完 100 萬,老婆卻想再增貸買車!夫妻月入 8 萬,卻每月花光... 沒有理財共識,怎麼辦?

- 孩子問:我們家有錢嗎?你的回答,影響孩子未來 富裕 還是 貧窮!

- 37歲夫妻育 2兒,力拚 7年還 400萬房貸!她嚴格執行「斷捨離理財法」,還可年年帶婆婆出國旅行

- 花大錢用心栽培,孩子卻不領情?專家:不想養出啃老族....這 2 件事父母千萬不要做!

- 只要收拾「存摺、冰箱、另一半」錢就會自然流向你...日本超人氣 理財整理術,專家力推這 4項!

本文為CMoney團隊整理撰寫,未經授權請勿轉載!

(圖:小甜甜Fb / 撰文者:Ann)(內容純屬參考,並非投資建議,投資前請謹慎為上)