我的網誌

我的網誌

【我們想讓你知道】

台北張先生問:我父親已經年過半百,不過沒有做任何的保險規劃,雖然身體無恙,仍不免擔心要是有突發意外,沒有足夠的金額支付醫療費,父親不希望拖累家人,想詢問有哪些建議的投保項目?

文 / 張國蓮

台灣人年均壽命 年年創新高

根據內政部今年 8 月公布「2019 年簡易生命表」顯示,國人平均壽命為 80.9 歲,男性是 77.7 歲、女性則是 84.2 歲,創下歷年新紀錄,相較於全球平均壽命,台灣男、女性平均壽命分別較全球平均水準高出 7.5 歲及 9.2 歲。長壽已成趨勢,如何讓老年也能過得精彩、活得有尊嚴,規劃保險變成不可避免的要事。

如今國人也更注重老年生活,希望在樂活退休的同時,還可以兼顧醫療保障,如果已到中年,在身強體健的情況下,預期還有近 30 年甚至更長久的下半場人生,卻因中途罹患疾病或發生意外而打亂原先退休規劃,不僅對個人生活品質大打折扣,更可能因醫藥費而連累家人,讓家庭關係失調。

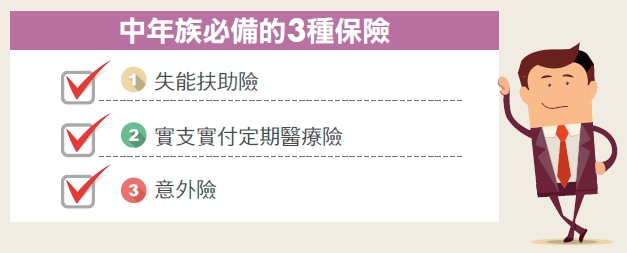

為避免憾事發生,建議中年族具備 3種保險規劃,預防未知的風險。

1. 失能扶助險

首先是「失能扶助險」,即使是投保終身型,以保障內容及範圍來看,保費還可以令人接受;當發生嚴重失能情況時,除了一次性保險金,還有每月扶助金可以領取,相對來說有較佳的理賠保障。

2. 意外險

接下來建議中年族投保的是「意外險」,隨著年紀漸增,發生跌倒等意外事故的可能性變大,一般而言,意外險的保費是按照職業等級來計算,有些也會設定年齡級距,年齡越大,保費越高。投保意外險前也要確認,是否能自動續保,以及保證續保到幾歲。無論如何,意外險都是中高年族群必備的低保費、高保障保單。

3. 實支實付定期醫療險

最後一個則是「實支實付定期醫療險」,投保前要留意是否理賠門診手術,以及醫療雜費額度是否足夠。當 50+ 族群碰上高額醫療雜費或手術費支出,實支實付能填補損失。一般而言,10 幾萬元的保額,保費 1 年約莫數千元。

最後要強調的是,投保險種仍端看個人所需,同時考量保費預算,及早投保必備的保險,將能減少保費支出。

更多好文推薦給你:

- 一張表讓你看懂,各種「退休必備保險」優缺點!(內含 年金、長照、醫療險等比較)

- 為家人留下最好的禮物!壽險「這樣保」 每天一顆茶葉蛋的錢,就能有 500 萬元保障!

- 騎機車跟汽車對撞死亡,他保的「駕傷險」竟不賠!這 2 種駕駛人傷害險理賠差很多... 一張圖就懂!

- 買「儲蓄險」急用錢想解約,卻被扣 10 幾萬解約金... 市面上 3 種儲蓄險,根本不能和定存相比!

- 別以為「實支實付」就會付全額!1 個案例看:想全額理賠,合約有「這條款」差很多

本文由 Money 錢 158 期 期 授權轉載

(圖:shutterstock / 責任編輯:JJ)