我的網誌

我的網誌

【我們想讓你知道】

你也是身體機能變差,才想到要投保健康險或失能保險嗎?小心某些看似不嚴重的小毛病,可能變成讓你被拒保的大地雷!趁健康時盡早投保,才能省去體檢或調閱病歷等諸多麻煩。

文 / 師慧君

新婚不久的 A 先生想投保定期壽險和實支實付醫療險,沒罹患任何疾病的他,卻被保險公司拒保了,理由是「BMI 值接近 32、體重過重」,讓 A 先生感到相當錯愕,也擔心是不是無法再投保了。

B 小姐則是想投保醫療險和失能險,在經過保險公司評估後,醫療險遭到拒保,失能險則採加費承保,原因是她患有睡眠障礙,必須服用安眠藥,但現在缺少了醫療險保障,又讓她的生活更不安心⋯⋯

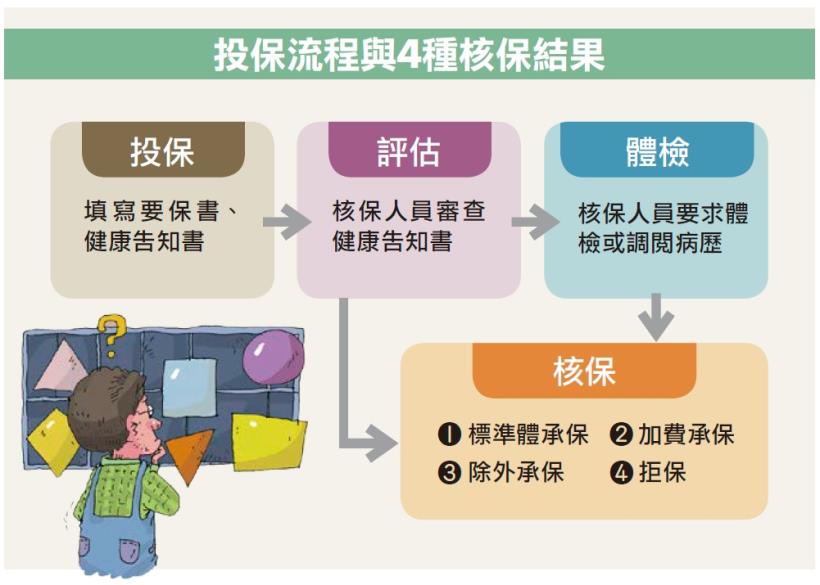

投保時必填健康告知書 有體況須體檢或調閱病歷

肥胖、失眠,這些感覺並不嚴重的體況,為何也會遭到拒保呢?任職保經公司多年的 CFP(國際認證理財規劃顧問)蔡政錩表示,很多現代人常見的小毛病,看似對身體影響不大,但對保險公司而言,卻潛藏了高風險。例如肥胖者罹患三高、心血管疾病和呼吸中止症的機率較高,這也表示未來因住院、手術申請理賠的機率會較高。

至於失眠患者,則須看造成失眠的原因究竟是壓力,還是精神方面的疾病,若是後者,因為病情容易反覆發作,且可能惡化,導致需要長時間住院治療,所以是投保時的一大地雷。

除了體重過重、過輕,失眠之外,從投保時必須填寫的健康告知書上不難發現,有許多條列的疾病是現代人常見的文明病,像是胃炎、腸炎、坐骨神經痛、關節炎,或是婦女常見的卵巢囊腫、子宮肌瘤等。難道生了這些病,就不能再投保了嗎?

對此蔡政錩表示,病症有輕有重,並不是只要罹患健康告知書所條列的疾病就不能投保,最後保險公司承保與否、以何種條件承保,須視個案的病況和整體健康狀態而定。因此,針對有輕微體況的保戶,保險公司通常會要求體檢,或是提供相關病歷,讓核保人員進行評估。

而且,每家保險公司評估保戶風險的標準並不相同,有時一家拒保,其他家還是有機會承保。例如前述的 A 先生向第一家保險公司投保時,核保人員表示,依照 A 先生的 BMI 值,必須加費 175% 才能承保,但 A 先生想要投保的保單最多僅能加費 150%,因此只能拒保,若不更換主約,除非 A 先生的 BMI 值降到 30 以下,才能再進行評估。

後來,A 先生改向第二家保險公司送件,最後通過加費承保,終於買到了保險。

單一部位疾病可除外承保 痊癒後有機會取消批註

蔡政錩進一步指出,有體況者投保,得到的結果除了拒保或加費承保,也可能是「除外」承保,也就是將特定疾病及其併發症批註為不理賠的項目。例如蔡政錩有位客戶罹患多囊性卵巢症候群與子宮肌瘤,經核保人員評估後,醫療險部分將子宮肌瘤和相關併發症批註除外,而失能險則加費承保。

但是,疾病被除外以後,不代表永遠無法再獲得保障,如果已痊癒或病況已改善,可在一到兩年後提供診斷證明書或體檢報告,並再次填寫健康告知書,向保險公司申請取消除外批註,就有機會刪去原本除外的疾病。

蔡政錩也指出,很多人以為只要有高血壓或糖尿病等病史,就一定會被拒保,但實際上,如果指數控制得好,還是有機會加費承保,而且如果因為高血壓、糖尿病導致中風失能、截肢、洗腎、住院、手術⋯⋯等,保險仍然會理賠。

另外蔡政錩提醒,有時民眾對自己疾病的認知,可能跟病歷表實際記載的不一樣,例如他有位客戶曾經因為眼睛不舒服去就醫,投保時調閱病歷竟發現病歷上記載為青光眼。諸如此類情形相當常見,其中一種原因是醫師為了用藥,必須填寫健保規定可開立處方的疾病,另一種原因則是醫師看診時並未詳加說明,例如感冒時醫師可能記載為急性咽喉炎,但並不會告知病患詳細病名。

為了避免因小毛病而買不到保險,蔡政錩建議,趁健康時盡早投保才是上策,如此才能省去體檢或自行調閱病歷等諸多麻煩。

更多好文推薦給你:

- 別以為「實支實付」就會付全額!1 個案例看:想全額理賠,合約有「這條款」差很多

- 【家裡有長輩必看】台人長照一年花費 400 萬... 殘扶險就是比 長照險好? 1 分鐘釐清兩者差別

- 「保險公司」與「保經公司」有什麼不同?買保險 到底該跟誰買... 兩者差別就在這 3 點!

- 沒有另一伴,罹病時... 靠 3 保單照顧你!3 步驟教你保,老了才不怕罹癌、中風、失禁...

- 買保單 強迫儲蓄,期數不一定 越長越好!專家建議:最長買_年期就好

本文由 Money 錢 158 期 授權轉載

(圖:shutterstock,非本人僅供參考 / 責任編輯: William)