發表

發表

我的網誌

我的網誌

【我們想讓你知道的事】

為了保障勞工的基本退休生活,政府提供了「勞保老年給付」以及「勞工退休金」這兩項社會福利,建議大家可以先去試算自己各個可領取到的金額,再來做詳細的規劃和投資的配置,才能夠確保退休生活無憂。

本文目錄:

文 / 李亞珊

勞保與勞退有什麼關聯?

去(2020)年受到新冠肺炎疫情的衝擊,畢業生求職困難度大增,同樣身為新鮮人的阿修,近日終於順利找到工作、進入心儀的公司上班,拿到第一份薪水後,他迫不及待地查閱薪資表,卻發現扣除勞健保費用後,薪水少了一些,他知道健保是每位國人都須繳納的費用,只是令他疑惑的是,勞保能如何保障自己,又與勞退有什麼關聯?

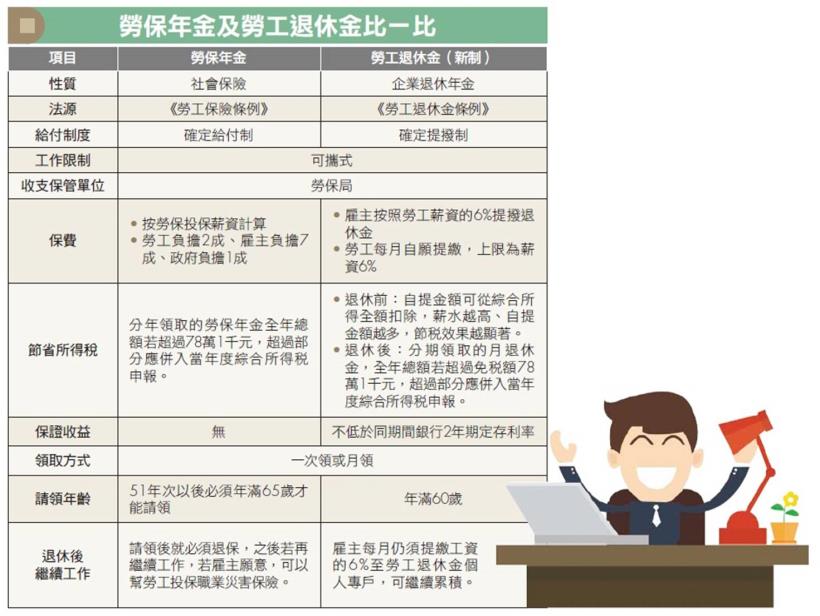

事實上,這也是不少人常混淆的問題,首先要知道的是,勞保與勞退是完全不同的 2 種制度,但都是政府為維護勞工權益,提供的雙重就業保障體系。勞保全名為「勞工保險」,是依據《勞工保險條例》辦理的在職社會保險制度,包含「老年年金」、「失能年金」和「遺屬年金」3 種給付,以下要談的則是勞工朋友最關心的「老年年金」。

勞保費率分 3 類別 雇主須負擔 7 成

為照顧勞工退休生活,政府提供勞保「老年年金」給付制度,給付標準按照勞保年資與平均月投保薪資,以此衡量勞工日後可以領到的勞保年金,領取方式有 2 種,分別是一次性提領或每月領取,至於每月薪資扣除的勞保費,計算公式為「月投保薪資 × 費率 × 分擔比例」。目前「投保薪資分級表」共分成 16 級,第 1 級是最低工資 23,800 元,最高的第 16 級為 45,800 元,至於勞保費率則分成 3 類別:① 勞工保險普通事故保險費,目前費率 10%;② 勞工保險職業災害保險費,費率依職業而有所不同,這部分是由雇主繳納;③ 就業保險費,費率固定 1%。

舉例來說,假設阿修月薪為 3 萬元,按照規定是用第 7 級 30,300 元投保,以勞保費率 10% 及就保費率 1% 計算,每月勞保費及就保費總計為 3,333 元,公式為:30,300 元 ×(10%+1%)=3,333 元。依目前規定而言,阿修只須繳納這筆保費的 20%、雇主則是負擔 70%,剩下的 10% 則由政府補助。由此可知,阿修每月須繳納的勞保費與就保費為 667 元,雇主則須負擔 2,333 元,此外,雇主每月還須支出職業災害保險費,與提撥月薪 6% 的勞工退休金。

勞退帳戶帶著走 新制可自提月薪 6%

勞工退休金(簡稱勞退)則是勞工退休時,雇主依法給與勞工的退休金,又分為舊制、新制 2 種,勞退舊制依據《勞動基準法》辦理,由雇主按照每月薪資總額 2%∼15%,按月提撥到勞工退休準備金專戶。由於勞工必須在同一家公司任職,才有請領舊制退休金的資格,嚴格的規定引起異議,於是勞動部(當時稱勞委會)改推勞退新制。2005 年 7 月施行的勞退新制是依照《勞工退休金條例》,明定勞工到職當日起,雇主每月提撥不得低於勞工 6% 的月薪到勞退準備金專戶,因此該專戶資金主要是雇主提供,可以說是由雇主協助勞工累積退休金的方式。

在新制下,除了雇主提撥的月薪 6%,勞工還能再自主提撥最多 6% 到專戶,加速累積退休金。特別要留意的是,雇主及勞工按月提繳的退休金,會儲存在勞保局設立的勞退準備金專戶,舉例來說,即使阿修未來換工作,

專戶內的退休金將持續累積帶著走,等到符合請領條件時就能申請領回(法定滿 60 歲即可請領)。新制上路後,舊制年資的勞工,可以在新制上路 5 年內,選擇是否轉到新制,且將舊制年資保留或繼續使用舊制,但從 2005 年後新進職場或換新工作者,一律適用勞退新制。

勞保年金延後請領 金額最多相差 1.2 倍

介紹完勞保年金及勞退差異,接著說明勞工們都關心的實領金額。以勞保來說,退休時每月可以請領的勞保老年給付金額,試算公式為:平均月投保薪資(上限為 45,800 元)× 年資 × 1.55%。(註:平均月投保薪資為工作期間薪資最高的 60 個月平均,上述試算投保年資須滿 15 年。)

假設阿修的父親月薪為 4 萬元(投保級距為第 13 級 40,100 元)、退休時投保勞保新制的年資為 25 年,當他退休後,每月將能領到約 15,500 元。此外,勞保老年年金還有「展延給付」的請領方式,當達到可請領年紀時,每延後 1 年,依計算的給付金額增給 4%,最多增給 20%,也就是延後領取的上限為 5 年,試算公式為:(平均月投保薪資 × 年資 × 1.55%)×(1+增給比例)。以阿修父親為例試算,他在 65 歲退休後,假設延後 5 年才請領勞保老年給付,當他 70 歲時每月可以領到的老年給付為 18,600 元。

每月自提薪資 6% 退休領 2 倍勞退金

至於勞退請領金額試算,以阿修為例,雇主每月替他提繳退休金,假設目前他每月薪資 3 萬元,每年薪資成長率 1%、勞退帳戶的投資報酬率 3%、工作總年資為 35 年,他在 65 歲開始每月請領退休金到 85 歲,他的勞退金額總計達 156 萬元,預估每月約可領取 8,655 元。

不過,如果阿修每月再自提薪資 6% 到勞退準備金專戶,在相同條件之下,65 歲後每月可領 17,311 元,累計勞退金額達 312 萬元,與僅有雇主協助提繳退休金相差 2 倍。勞保與勞退都是每位勞工可領取的退休金,若擔心只靠這 2 者無法保障退休,建議持續精進工作力及內在,以提升薪資,同時建立正確的理財觀,善用投資工具累積資產,當退休生活掌握在自己手中時,才能安心開啟下半場人生。

更多勞保、勞退文章推薦:

- 收到勞保單,別放著不管...9 成民眾不知道的「就業保險」:即使失業 還可領最高每月 26340元

- 勞工退休金、勞保老年給付,2 大退休金 你搞懂了嗎?(內含請領條件 和 給付金額比較表)

- 勞保即將破產,不是沒原因!看完你會發現 ... 與其靠政府,還不如靠自己!

- 月薪 32K 工作 5 年..公司已經幫你存了超過 10 萬的勞工退休金! 你咁知?

- 不只勞退可以領? 王先生忘記請領 另一筆退休金,竟每月少拿 1 萬元!(內含勞退新舊制比較)

本文由 Money 錢 158 期 授權轉載

( 圖:shutterstock,僅為示意 / 責任編輯:William )