發表

發表

我的網誌

我的網誌

現在的多數上班族與年輕人:95% 的人都認為「理財很重要」、58% 的人屬於「有理財習慣」、67% 的人都認為「投資理財很困難」、46% 的人屬於「月光族」。如果你不知道該如何跨出理財的第一步,也沒辦法有效存錢,甚至你是月光族,讓我們繼續閱讀下去,讓我告訴你擺脫月光族的好方法吧!

如何擺脫月光族?

屬於月光族的你也知道要存錢,但你一想到你必須降低平常的生活水平,以節省開銷,那你可能又會不願意這麼做。其實消費是一種價值觀的問題,想要徹底改變並不是這麼間單,你必須從小事情開始做起,而唯一擺脫月光族的方法就是存錢!

雖然說叫你要存錢這聽起來很像是廢話,但是這真的就是一個事實,你是月光族不一定是因為你賺的少,非常有可能存在著另外一個原因,那就是你花費真的太高了。所以就算給你一個月 10 萬的薪水,因為你沒辦法有效的存錢,還是會擺脫不了月光族的宿命,當然更不用說有剩餘的資金可以做投資,你就只能繼續付出勞力跟時間來換取薪水。

所以說你應該去了解存不到錢的根本原因是什麼,其實你一直是月光族的原因就是你不是先儲蓄才消費,你反而是先花錢,而且有可能是花到一毛不剩你才儲蓄,所以你一直沒辦法存錢是有原因的。

圖片來源:GD 價值投資,建議你好的存錢方法是先儲蓄,剩下的錢才是開支。如果當月花太多你就得避免多餘的聚會與不必要開支。

你一生到底要花多少錢?

存錢總是要先有目的,不然你會覺得存錢這件事跟你無關對吧?但如果你還不知道存錢的目的是什麼的話,不如計算一下你一生還需要花多少錢吧!你可能在各大媒體上看過從工作到死亡總共需要花費 3~5 千萬左右的錢,但是每個人的消費習慣、要求的生活品質都不一樣,3~5 千萬真的太籠統了,對你來說有看等於沒看。

人生過去的就過去了,我們應該放眼未來,所以我誠心建議你,拿出紙筆試著跟下面表格計算你剩下的人生還要花多少錢。(以下是我們兩人親手預估再活 60 年的開銷,但你的開銷一定會跟我們不一樣)

|

項目 |

細項 |

金額 |

|

生活費用 |

飲食、水電、手機費、娛樂、服飾…等 |

1,836萬 |

|

房屋費用 |

租屋、買房 |

1,000萬 |

|

交通費用 |

買車、養車、稅、加油錢、公共交通工具…等 |

364萬 |

|

孩子費用 |

保母費、教育費、補習費、生活費…等 |

300萬 |

|

保險費用 |

一般保險,還本型、投資型保單…等 |

30萬 |

|

醫療費用 |

健保、掛號費、住院、醫美…等 |

100萬 |

|

結婚費用 |

婚紗、婚禮、度蜜月…等 |

40萬 |

|

孝親費用 |

孝親費、紅包、聚餐…等 |

300萬 |

|

總和 |

– |

3,970萬 |

零零總總加起來大約 3,970 萬,代表未來 60 年我們還有接近 4,000 萬的開銷,若活得越久,開銷總計就繼續增加。要能負擔 4,000 萬的開銷,平均每個月必須有至少 5.6 萬的收入,而且還是持續工作 60 年的前提之下才有辦法維持。但是你有自信你可以維持 60 年工作且平均薪資 5.6 萬以上嗎?至少對我來說,我認為這是不可能的事,所以存錢之餘我們也必須學會如何投資,否則我們只能工作到死…

五種存錢方法的比較

執行容易度:越多顆星代表容易執行

執行效果:越多顆星代表效果佳

整體推薦度:越多顆星代表越推薦

|

項目 |

核心理念 |

執行容易度(1~5顆星) |

執行效果(1~5顆星) |

整體推薦度(1~5顆星) |

|

365存錢法 |

第一天存1元、第二天存2元…..第100天存100元。第365天就可以存下6萬6795元!! |

★★★ |

★★★ |

★★★ |

|

硬幣存錢法 |

只要回家後就把身上所有零錢通通丟到撲滿內。無形中就累積到一筆小數目。 |

★★★★ |

★★ |

★ |

|

零存整付存錢法 |

用銀行都有提供的「零存整付」定存方式。同時存到錢又賺利息。 |

★★★★ |

★★★★ |

★★★★ |

|

壞習慣存錢法 |

把「存錢」與「壞習慣」綑綁在一起。舉例: 每喝1杯飲料強迫自己存下50元。 |

★ |

★★ |

★★ |

|

自動化存錢法 |

分離帳戶:薪資帳戶、投資帳戶、夢想帳戶、消費帳戶。先投資與儲蓄,後消費的觀念。 |

★★★★ |

★★★★★ |

★★★★★ |

存錢方法 1:

365 天存錢法

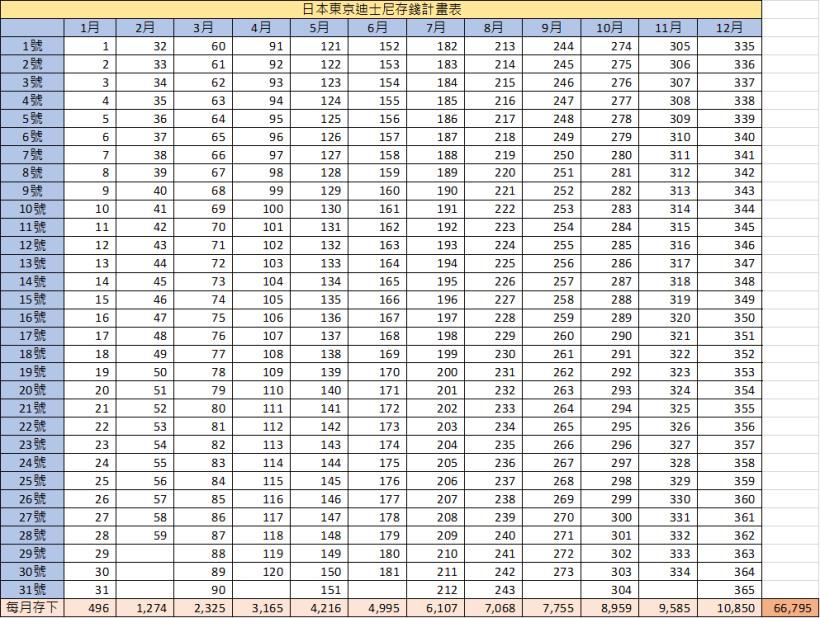

你必須準備一張寫著數字 1~365 的表格(當然excel也可以),然後你可以在每個格子上面標上日期,也可以給這表格一個目標。比如說:「當你存下超過 NT$50,000 時,你可以小小犒賞自己吃個 500 元左右的餐點。」執行方法很簡單,第一天存 1 元、第二天存 2 元…..第 100 天存 100 元,以此類推,存下後就把當天的格子劃掉,第 365 天(一年後)就可以存下共 NT$66,795 元!

365存錢方法示範表格,你可以試著自己建立自己的存錢表格。

圖片來源:GD自製

如果覺得一年才存 NT$66,795 元實在太少的話,你也可以為自己量身定做一個 2 倍、3 倍、5 倍的存錢計畫表!這樣你就可以強迫自己存到更多錢囉!另外為了增加有趣度以及彈性,你可以不用按照順序存錢,若身上有 153 元,就可以先把數字 153 劃掉;若身上有 272 元,也可以一次先劃掉 200 和 72 的兩格~

【補充】:另外有一個與 365 天存錢法相似的方法是「52 週存錢方法」,第一周存下 10 元、第二周存下 20 元….第 52 周存下 520 元。適合懶得每天存撲滿的你,同樣的可以依照自己的存錢計畫製作一份高倍數的存錢表。

存錢方法 2:硬幣存錢法

有時候你身上會有許多鈔票找回來的零錢,覺得放在口袋叮叮噹噹很麻煩,硬幣存錢法就很適合你。硬幣存錢法很自由、很隨興,不需要強制性的規則和紀律,只要準備一個撲滿或罐子,你每天回家後就把身上所有零錢通通丟到撲滿內,年底大掃除時順便來殺豬公,一年下來你也可以存到一些錢。不過這個方法最大的缺點就是,你其實只是在把鈔票換成零錢,實際上有沒有存到就要看當月你的花費狀況了。

存錢方法 3:零存整付存錢法

大部分的銀行、郵局都有提供「零存整付」的定存方式,可以設定每個月 X 號轉入固定金額至定存內,且期限為期 1 年。如果你是已經有購買儲蓄險的人,我建議你可以多加善用「零存整付」,讓你繳保費時才不用臨時湊錢,而且還可以加減賺一點利息。原因很簡單,假如說一年後你需要繳 12 萬的儲蓄險,你可以設定一筆「零存整付」為每個月 X 號存入 1 萬元,期限為期1年。一年後你就可以存滿 1 萬 × 12 個月 = 12 萬,不但足夠繳納保費,又可以領到這一年來定存所產生的利息約 700 元。

【舉例】:假設你每個月 5 號領薪水,你就可以設定每個月 6 號轉入 5000 元至定存,這樣一年下來就有 5000 元 × 12 個月 = 6 萬元的定存。比起「整存整付」需要一次性投入 6 萬元,這可以降低每個月儲蓄的壓力,且零存整付至少也比放活存還要好。

存錢方法 4:壞習慣存錢法

專門研究習慣、決策及如何持續進步的作家與講者– 詹姆斯·克利爾 (James Clear)在《原子習慣》一書中提到一種叫「誘惑綑綁」的概念,可以讓習慣變得更有吸引力。「誘惑綑綁」簡單來說就是把「需要做的事情」與「想要做的事情」綑綁在一起,如果應用在戒掉壞習慣與存錢上,或許是一個很棒的想法。

老實說我覺得這個方法有點違背人性,基本上要執行會非常困難,甚至你可能會忘記這樣子做。因為壞習慣是你本身想做的事情,存錢是你本身不想做的事情,所以說觀念上是矛盾的。

【舉例】:想戒掉抽菸的壞習慣,可以規定自己每抽一根菸就必須在存錢筒存下 100 元,將兩件事綑綁在一起。如此一來,隨著抽菸次數上升,也能因為這些壞習慣而越存越多。假設最後因為無法再存下更多錢,就得逼迫自己改掉這個壞習慣。

存錢方法 5:

自動化存錢法

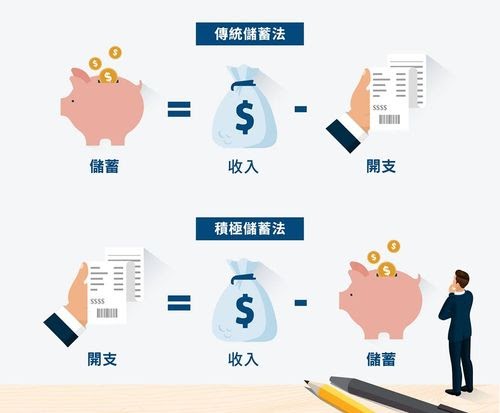

如果你對於上述幾個主動存錢的方法,感到無法堅持下去,那你應該來嘗試這個「自動化存錢法」,你只要在帳戶完成一次設定,之後帳戶就會自動的幫你把錢存下來。這種存錢的核心概念就是:「先把該儲蓄、投資的錢存起來,省下的才是生活上的開支」,所以盡量消費帳戶每個月都是差不多的花費,也不要有那種爆發性的消費產生。

自動化存錢法,主要是運用分離帳戶,先把錢存下來再去做消費。

圖片來源:BOS巴菲特線上學院

1. 薪資帳戶:領薪 & 每個月的固定開支,例如:水電費、房租、通信費…等。

2. 投資帳戶:準備投資的資金,例如:股票、房地產、ETF、基金、自己的腦袋…等。

3. 夢想帳戶:所有娛樂性開銷,例如:出國旅遊、買單眼相機、吃頂級鐵板燒…等。

4. 消費帳戶:所有日常餐費、生活用品…等

5. 緊急備用金帳戶:建議先存 3~6 個月以上的生活費,為突然沒工作、需要用一大筆錢時準備。

每個帳戶都有他們自己的用途,所以如果夢想帳戶要沒錢了,你就要逼自己拒絕眼前的所有誘惑,包括聚會、旅遊、買奢侈品等。帳戶之間的比例可依照你自己的現實情況做調整,如果你是第一次使用分離帳戶,建議可以從消費 & 薪資帳戶(50%)、投資帳戶(30%)、夢想帳戶(10%)、緊急備用金帳戶(10%)開始,之後再慢慢調整帳戶之間的比例。決定好比例後,你就到薪資帳戶設定領薪水隔天按照比例自動轉帳到其他帳戶,若有額外的獎金或年終也必須遵守比例分配到其他帳戶。千萬不要覺得年終獎金就可以大方的花,因為很多人存得比你快,就是因為他的獎金通通存起來,而你卻是把它花光了…

如何進一步成為有錢人?

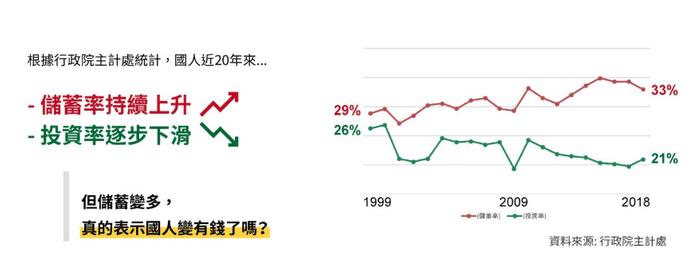

受到教育影響,或許你跟我過去想法一樣,認為存錢方法就是「盡可能的省」、「能省下多少就是多少」,甚至有可能為了省下一點點的錢而犧牲了生活品質,或是浪費了 1 小時去比價只為了省下 10 塊錢…盲目存錢真的正確嗎?看著朋友們、同事們可以盡情出國旅遊,就算省下了一些錢又如何?好像還是得繼續漫無目的上班、繳房貸、繳車貸,這樣的生活好像一點都不有趣。

台灣近年儲蓄率上升,但是真正變有錢的人卻也沒變多。

圖片來源:BOS巴菲特線上學院

錢放定存真的對嗎?

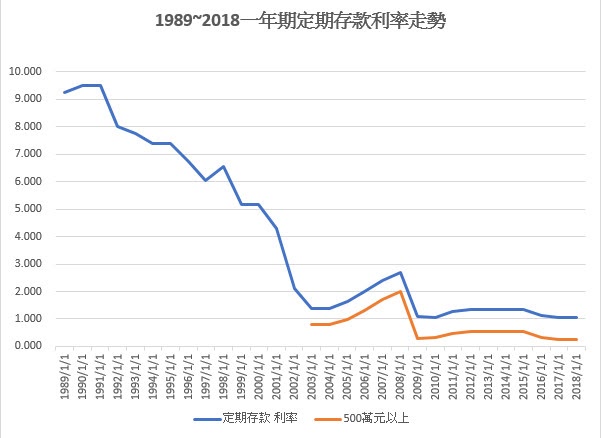

在我們爸媽的年代裡,定存利息最高將近 10%,放 100 萬定存,隔年就有 10 萬利息,真的算是不錯的回報了;但是現在利率低於 1%,放在銀行定存一年真的有錢可以拿嗎?隨著即將進入零利率的時代,如果你只會把錢放到定存而不學習理財與投資,未來錢只會越來越小、房子只會越來越貴,難道要繼續工作到 80 歲只為了一棟房子?

央行利率不斷下降,近幾年利息更是降到接近0%。圖片來源:網路

對抗通膨,你必須要存錢 + 投資!

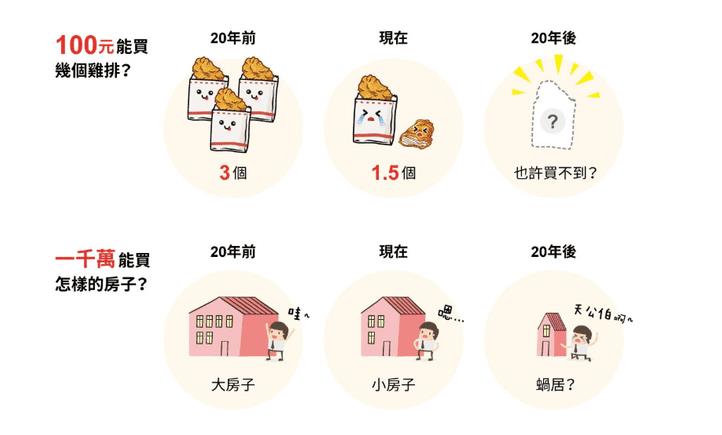

你想看看 20 年前一個雞排賣 35 元,現在一個雞排就要賣 60 元,那 20 年後呢?會不會就要 120 元了?你的薪水肯定沒跟上通貨膨脹的速度,不然你怎麼會感受到錢越來越薄、購買力下降。如果你薪水漲幅很快,通貨膨脹照理說你會無感才對啊!另一方面,你現在對於通貨膨脹這麼有感,主要出自於房價漲的太高,房貸讓普通民眾吃不消,錢也確實越來越小,所以你才感覺到生活越來越痛苦。

通貨膨脹示意圖,你會感覺你的錢越來越沒有價值。圖片來源:BOS巴菲特線上學院

快速總結複習

1. 擺脫月光族必須從日常生活開始做起,改掉一些不好的消費習慣、不必要的聚會、減少衝動性消費等。

2. 你一生要花多少錢只有你自己知道,所以你必須花點時間估算,你還要工作多久你才能養活自己下半輩子。

3. 五種不同的存錢方法:365 存錢法、硬幣存錢法、壞習慣存錢法、零存整付存錢法、自動化存錢法。

4. 單單只存錢雖然可以讓你擺脫月光族,但是只存錢是無法成為有錢人的,你必須知道現在世界上有通貨膨脹的問題,要變有錢人必須「存錢 + 投資」。

5. 如果你要生活過得快樂,你必須做點取捨,不是增加自己的收入來源,不然就是降低自己的生活慾望,否則你還是會遇到錢不夠的問題。

關於「存錢」,你可以學更多:

- 拒當月光族!專家:存錢三字訣「省、存、配」,月薪 5 萬 也能買下 70 坪大房子!

- 美女主播 年存 20萬,目標5年完成買房夢!存錢心訣:「3322分帳戶法,管理支出 不馬虎!」

- 有錢人都偷用的 7 個 超強效存錢法,照第 2 招做 存錢效率暴增 2.5倍

- 把握存錢的 黃金 10年!做好 3 個「致富」準備,讓 1 萬變成 1200萬 退休金!

- 小資夫妻四帳戶存錢法!28歲 Moly月薪32K,婚後照樣養2小孩、還清400萬房貸...

未經授權,請勿轉載!( 責任編輯 / William )

( 首圖來源 / shutterstock,僅為示意 )