我的網誌

我的網誌

【我們想讓你知道】

「納稅者權利保護法」自民國 106 年底實施以來,規定人民基本生活所需費用不得課稅,財政部日前公告 108 年度每人基本生活費用為 17.5 萬元,今年 5 月報稅適用,哪些族群可受惠?

文 / 余佳璋

扶養一家子 怎麼報稅最有利?

吳先生和張先生是某家民間公司業務部門同事,吳先生一家 6 口,夫妻兩人都在工作賺錢,扶養父母及兩個孩子,張先生則是一家 3 口,由他負責工作賺錢,老婆在家照顧兩歲兒子。

受到新冠肺炎疫情衝擊,兩人的業績不僅下滑,收入也銳減,除了緊縮家用開銷因應,也在討論今年納稅新制是否對於減稅有些助益。過程中吳先生發現,實施第 3 年的「基本生活費」不課稅政策,對於扶養人口數較多的家庭似乎很有幫助,但因為不太熟悉其定義,也不知可扣除金額究竟該如何計算,決定詢問會計師友人。

公平課稅維護納稅者權利

我國於 105 年 12 月經立法院三讀通過「納稅者權利保護法」,並於同年 12 月 28 日開始施行,以維護納稅者權利,實現課稅公平及貫徹正當法律程序。簡單來說,主要的精神之一,就是國家不應該為了課稅,而侵害到人民生活的基本開銷。

針對該原則,財政部自實施日起,每年都會參照行政院主計總處所公布,最近 1 年每人可支配所得中位數的 60%,來訂定人民生活基本費用。根據試算,108 年度每人基本生活費用為 17.5 萬元,高於 107 年度的 17.1 萬元,以及 106 年度的 16.6 萬元。

至於該怎麼套用在綜所稅中,森懋會計師事務所林心瀠律師解釋,一般在計算綜合所得淨額時,是用以下的算式進行:綜合所得淨額=總所得-免稅額-標準或列舉扣除額-特別扣除額

但是若將當年度公告的每人基本生活費用金額,乘以納稅者本人、配偶及受扶養親屬人數後的總額,超過免稅額及扣除額,差額可自申報戶當年度綜合所得總額中減除。

申報前先試算哪種方式最有利 扶養人數不同結果也不同

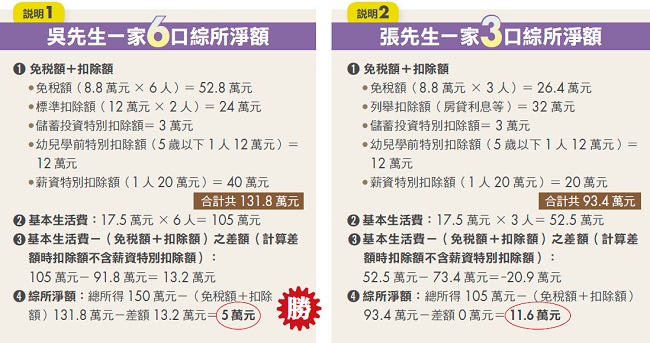

簡單來說,就是先算出一個納稅家庭的基本生活費總數,超過「免稅額+扣除額」的差額部分可再額外扣除。案例中的吳先生與張先生,兩個家庭扶養人數不同,結果可能會有些差異,申報以前可先試算以什麼方式辦理會比較有利。就吳先生家庭來說,他與太太兩人都在工作,夫妻除了扶養 8 歲及 3 歲的孩子,還有年齡皆為 68 歲的父母親。一戶共 6 口人,家庭總所得為 150 萬(包含兩夫妻薪水共 120 萬元),吳先生家的綜所淨額計算如說明 1。至於張先生一人賺錢扶養老婆及 2 歲的孩子,家庭總所得為 105 萬元,因須負擔房貸,故選擇使用列舉扣除額。其綜所淨額計算如說明 2。

以上述案例來看,基本生活費的扣除額對於家庭人口數較多,且一般扣除額選用標準扣除額的家庭較為有利,吳先生一家 6 口就是這樣的情況。因此扶養親屬越多,更適合先從基本生活費的試算當中,找到有利的減稅優惠。

至於一般扣除額選用列舉扣除額者,大部分都是負擔房貸的家庭,列舉扣除額的金額超過標準扣除額(一般夫妻家庭標準扣除額為 24 萬元),導致基本生活費與一般扣除額的差額變小,所以對張先生來說節稅的效果相對不大。類似的小資家庭或者單身者,也比較不適合這樣的計算。

更多好文推薦給你:

- 冰箱堆滿雜物,卻老喊著我好窮…想富有,先學會有錢人的「斷捨離」3策略!

- 宅神朱學恒:挑選另一半,「愛妳」比「有錢」更實際!

- 37 歲夫妻育 2 兒, 7 年還清 400 萬房貸!她嚴格執行「斷捨離理財法」,還可年年帶婆婆出國旅行

- 月薪 5萬,竟養一家 9口!她自創理財 2法寶,打造 7萬退休現金流 還住進 70坪大房子!

- 孩子出生就開始!吳淡如每月買定期定額,竟幫 8歲女兒存下 300萬,報酬率高達 2.5 倍!

由 Money 錢 151 期 授權轉載

( 圖:shutterstock;僅示意 / 責任編輯:BELL)