我的網誌

我的網誌

【我們想讓你知道】

月月領息的配息保單,配息率居然可以高達 28% !如果你也心動,想加入領 28% 的行列,在行動之前,不妨先了解這樣做可能會有的 3 大風險!當銀行定存利率只有 1%,坊間卻傳出有配息保單的配息率高達 28%,是定存的 28倍!若用 72法則計算,約 2.5年就能讓投資金額翻倍,相當於拿 100萬元放進這個配息帳戶,10年後就會滾成 1,600萬元。但有這麼好康嗎?

文 / 賴雅淳

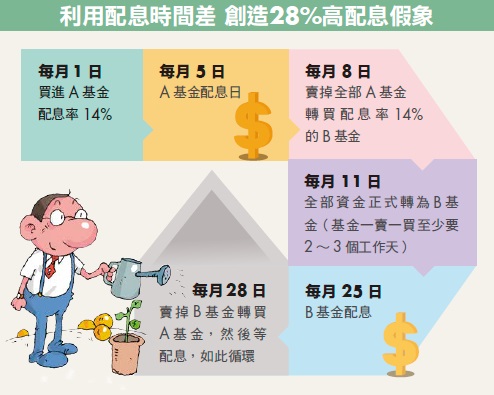

本刊循線追查發現,原來 28%配息保單是保險業務員利用「 2 檔配息基金的配息時間差」,所創造出來的高配息率,業務員會先請保戶拿 300多萬元,用躉繳方式買 1張變額萬能壽險(壽險投資型保單),扣掉所有費用後,剩餘資金 300萬元進入保單當中的投資帳戶。業務員再用這 300萬元,幫保戶買進配息率 14%的南非幣A基金,而且選擇的是全部配發現金。等 A基金配息日過後,全部賣掉,再買進另 1檔配息率 14%的南非幣B基金,等 B基金配息日過後,再全部賣掉,轉買 A基金。(見右頁圖)

高配息投資型保單 3 大風險如影隨形

由於這 2檔配息基金的配息日不同,利用配息時間差,創造出月領 28%的高配息假象。當保戶第 1個月真的領到 7萬元配息時(300萬×28%÷12個月),還會感謝業務員介紹這張投資型保單給他。嘗到甜頭的保戶於是好康道相報,揪大家一起賺 28%。但是,這樣做真的零風險嗎?「當然不是零風險,因為天下沒有白吃的午餐。」公勝保經經理駱雅君提醒,利用投資型保單創造 28%高配息,保戶可能要承擔以下 3大風險:

風險➊ 領了配息恐賠本金

首先要釐清的觀念是:「配息率,不等於報酬率。」因為很可能領了配息,卻賠了本金。這就跟買股票參加除息一樣,例如用 1股 10元的價格,買進 1張股票,配現金股利 1元,除息後,股價變 9元,除非股價漲回 10元,才算是真正賺到 1元配息。同樣地,配息基金在配息後,淨值會下跌,當淨值重回到配息之前的價格,投資人才算拿到完整的配息。畢竟基金淨值天天變動,而且配息率高達 14%的商品,目前大多是南非幣計價的基金,投資人除了要承擔淨值(本金)變動風險,還要承擔匯率風險。

若每個月頻繁買進賣出配息基金,究竟能不能賺到配息,而本金又維持不變?沒人敢掛保證!除非每次都買低賣高,否則實在無法保證領了配息不會賠了本金。「所以我都會先確定我的保戶可以承擔投資風險,而且身上留有緊急備用金,其他保障也都買好之後,我才會建議他們買配息保單,但絕對不是為了追求高配息而買。」駱雅君強調。

風險➋ 單位數越少 配息越少

別忘了,配息保單是一張壽險投資型保單,保戶必須每月支付相關費用,包括危險成本、保單管理費等,即使保戶選擇躉繳(一次繳清保費),看起來沒有額外再繳保費,但保險公司會從投資的配息基金中,扣除一些基金單位數,等於強迫賣出一些基金單位數變現,用來支付保單相關費用。也就是說,躉繳保戶若不再繳交保費,隨著保單費用扣款次數越多,配息基金的單位數會變得越來越少。由於配息多寡是根據基金單位數而定,當基金單位數越少,配息總金額也會越來越少。「所以我都會建議客戶躉繳買配息保單時,配息方式選擇 3成資金配單位數,7成資金選擇配現金,這樣單位數會隨著配息越來越多,用來支付保單相關費用。」駱雅君提供小訣竅。另外,大多數投資型保單轉換基金並非免費,通常有次數限制,須特別留意。

風險➌ 現金配息無複利效果

並非每人都適合月月領息,除非是退休族需要靠領息當退休生活費,如果是上班族,還在累積資產期間,每月領現金配息,很可能在吃喝玩樂中就花光了。因此,建議收入較高的上班族,透過投資型保單買配息基金,最好選擇累積型,也就是配單位數,這樣單位數才會越來越多,若淨值持續走高,代表基金資產也會越來越多,發揮複利滾存效果。但有一種情況例外,就是用現金配息再去存其他資產。像有一位保戶,有一筆大額現金,拿其中 2成當購屋頭期款,剩餘 8成資金買配息保單,不僅擁有壽險保障,還能每月領息,再用配息繳房貸,真正發揮投資型保單的價值,享有保障又能投資。

買保險不吃虧,就要靠自己:

- 蕭淑慎 直播罹癌經歷,重點不在花多少錢 買保險!而是買保險 賠給你多少錢做治療!

- 一張保險保全家!善用「附約」增加保障權益,還能節省保費支出!

- 你有本錢生病嗎?健保自費項目越來越多,一張醫療險夠嗎?投保 6 策略 一次盤點!

- 繳了上萬元保費,車禍竟不理賠?專家解釋:投保前 先搞懂車險類型、最佳投保順序,保對險 CP 值才高!

- 騎機車跟汽車對撞死亡,他保的「駕傷險」竟不賠!這 2 種駕駛人傷害險理賠差很多... 一張圖就懂!

本文由 Money 錢 147 期 授權轉載

(圖:shutterstock / 責任編輯:BELL;內容純屬參考,並非投資建議,投資前請謹慎為上)