發表

發表

我的網誌

我的網誌

【編聊邊看,我想讓你知道的事】

年僅 45 歲的先生一夕之間失智,全職家庭主婦的太太,得一個女人同時照顧病人和兩個年幼的孩子,這樣的生活該怎麼過下去?面對如此情況,又應該買什麼類型的保險?長照險跟失扶險哪個比較適合?讓保險專家來告訴你!

文 / 賴雅淳

先生失智,小孩才 3 歲、6 歲…

想像一下,先生失智,小孩才 3 歲、6 歲,一個女人要同時照顧病人和 2 個小孩,會是什麼樣的場景?毫無疑問,這樣的家庭生活肯定十分混亂。「有時候我在煮菜,一不注意,先生就打開門跑出去。」楊太太無奈地說。楊先生原本是一名工程師,年薪百萬元,卻因一場車禍導致腦部受傷,年僅 45 歲就成為失智症患者,加上他有遊走症狀,是家屬最難照顧、長照機構又不願意收置的對象。

「曾有一間安養中心願意收,但要我先繳 500 萬元保證金,我哪有錢繳。」楊太太說,她自結婚後就辭去工作當家庭主婦,家中經濟全靠先生支撐,還好先生有存錢習慣,也有風險意識,在車禍前就存了 200 萬元,並投保 1 張失能險。「我為了找長照機構找了 2 年,這段時間就是靠 200 萬元存款在支撐,家裡收入完全中斷,但每個月還是要繳房貸、小孩幼兒園月費,眼看存款被淘空,這感覺真的很恐怖。」楊太太露出惶恐的表情。

而在單獨照顧先生的 2 年期間,楊先生的保險業務員全球人壽晨星通訊處區經理游憶如,成為他們最大的幫手,不僅主動幫忙尋找長照資源,甚至還抽空陪楊太太參觀長照機構,並在楊先生動完腦部手術、復健 6 個月後,拿到醫師診斷證明符合 2 級失能時,主動幫忙申請失能理賠金。

長照費每月 5 萬元,失扶險幫忙付一半

根據楊先生投保的失能險保額 3 萬元,被保險人一旦符合 2 級失能,保險公司每月會給付受益人 3 萬元失能扶助保險金,這一筆每月按時入帳的理賠金,頓時成為楊家經濟的重要活水,而且當楊太太幫先生找到每月 5 萬元的失智長照機構,這筆保險金就分攤了一半的照顧費,大大減輕她的負擔。

真的是好險!一張失能險,在楊先生病倒後,代替他成為家庭的重要經濟支柱。「所以如果擔心自己失能或失智、無法工作,又需要長期照顧,應該及早買失能扶助險,而不是長期照顧險。」游憶如說。

今年 50 歲,熱愛三鐵運動的聯众保經總經理姚永年,他在替自己做失能保障規劃時,也是先選擇失能扶助險而不是長照險。「如果我現在不幸發生 1 到 6級失能,每個月可以獲得 8 萬元失能扶助保險金,請個看護綽綽有餘。而且我不只有失能險,還有其他保險,萬一不幸因意外、疾病失能或失智,我想保險理賠金加上存款,支付長期照護費不成問題,也不會拖累太太和 3 個小孩。」姚永年露出一抹微笑、安心地說。

4 大優勢失扶險成最暢銷保單

奇怪的是,若符合理賠條件,長照險每月會理賠長期照顧保險金,失能扶助險則是每月理賠失能扶助保險金,也就是說,這兩類保單都可以幫忙分攤長期照顧費用,但為何這幾年失扶險熱賣程度卻遠超過長照險,甚至成為最火紅的保單?姚永年與游憶如歸納分析如下:

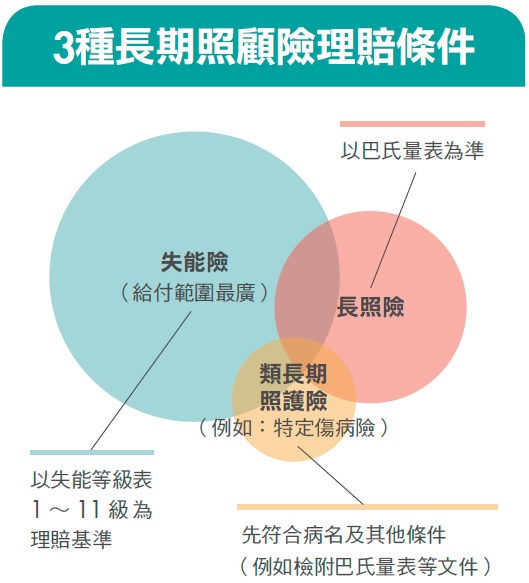

優勢➊:失扶險理賠認定較明確

失扶險是依照保單條款的「失能等級表11級79項」認定失能等級與理賠金額,涵蓋範圍包含了從頭到腳、胸腹臟器、中樞神經、咀嚼能力等,範圍相當廣。長照險則是依照「失能狀態」或「失智狀態」作為理賠認定。其中失能狀態必須符合 6項生活自理障礙其中的 3項,包括無法進食、移位、如廁、沐浴、平地行動、更衣,並取得醫師開立的巴氏量表。而失智的判定是在意識清醒下無法分辨時間、場所、人物,符合其中 2項,且依臨床失智量表評估達中度以上。

姚永年表示,巴氏量表主要用來評估患者生活自理程度,分數越低,代表失能程度越嚴重,不過醫師在開立巴氏量表時都非常謹慎,不會輕易開立,若無法取得這份重要評估表,就無法申請長照險理賠。

優勢➋:失扶險無免責期

醫療險有 30天等待期,也就是保單契約成立 30天內因疾病住院不予理賠。長照險則是有 90 天免責期。所謂免責期是指被保險人經醫師認定符合長照狀態,且自第 91 天起長照狀態仍持續,才會開始給付相關保險金。失扶險並沒有免責期,而是自醫師診斷確定符合失能等級表中的任一項失能程度,即日起便給付保險金。

但不論是長照險或失扶險,保單條款都有這段備註:「機能永久喪失及遺存各級障礙的判定,自發生日起,並經 6個月治療後症狀固定,再治療仍不能期待治療效果。但立即可判定者不在此限。」也就是說無法立即判定為失能或失智者,經過 6 個月治療或復健,若症狀仍持續,才會予以理賠。

優勢➌:失扶險不用複檢

最讓病患與家屬覺得困擾的是,申請長照險理賠時有這項規定:「受益人申請長照分期(月)保險達 12期(月)時,須檢附近 1 個月內醫院開立的長照狀態診斷證明書,與相關專科醫師開具的巴氏量表或失智評分量表,以及長照狀態相關病歷摘要。」翻成白話文就是說,失能或失智症患者每年要到醫院做失能或失智評估,並請醫生開立巴氏量表或失智量表,請注意是「 1 年 1 次」。

想想看,失能或失智症病患與家屬已經夠辛苦了,每年還要去醫院請醫生開巴氏量表,對病患與家屬而言都相當不方便。而且一旦長照狀態不符合保單條款認定,理賠就會終止。至於失扶險只有在第 1次申請失能扶助金時,必須提供失能診斷證明等相關資料,之後僅須每年提供生存文件即可,就算失能程度轉輕,保險金仍會繼續理賠。不過有個但書,就是保險公司得派員或轉請其他醫院專科醫師審查被保險人狀態,並得對被保險人身體予以檢驗,必要時得經被保險人同意調閱被保險人就醫相關資料。

優勢➍:失扶險保費較便宜

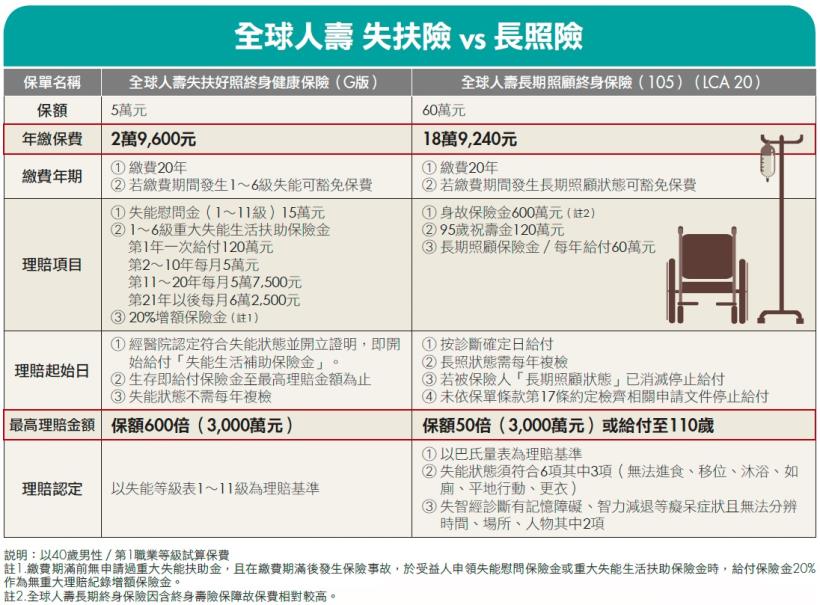

最後,則是消費者最關心的保費問題,以 40 歲男性為例,投保新光人壽的 20 年期終身失扶險、20 年期終身長照險,同樣月領 5 萬元,失扶險保費比長照險總繳保費便宜 9 萬元。不論從保障範圍、後續理賠檢附文件、總繳保費等各層面來看,相較於長照險,失扶險更適合資金有限的民眾,用來防範失能、失智所帶來的長照財務風險。

更多長照、失智觀念,好文推薦你:

- 比找托兒所還難!他45歲患失智,妻跑遍台北長照2年才選定 專家:2原則挑高CP值機構,這些眉角不能漏

- 家有一名失智患者,花費 千萬元不誇張... 把風險轉嫁給保險公司,一篇文秒懂「抗戰 4保險」

- 比癌症更駭人!失智海嘯襲來,12年燒光家庭千萬元...拒絕淪為下流老人,你必須先懂的「長照政策」

- 7 成失智症照顧者 生活被拖垮想輕生..長期照護花費高達 1 千萬:這 4 種保險,能幫你減輕負擔!

- 退休金看似足夠,但失智、失能的養老費更可觀!壽險不用花大錢,他靠 3原則 替自己備 10年長照費

本文由 Money 錢 146 期 期 授權轉載

( 圖:shutterstock,非當事人僅為示意 / 責任編輯:BELL )